Während ich meinen Artikel darüber schrieb, wie man die beste Hypothek findet, haben mehrere von euch die Online-Plattform Hypotheke.ch erwähnt – eine Lösung, um Hypotheken online zu vergleichen und abzuschliessen (mit den besten Zinssätzen).

Also habe ich eine Umfrage unter allen Leserinnen und Lesern des Blogs gestartet, um herauszufinden, ob diese Lösung empfehlenswert ist.

Hier sind alle Rückmeldungen, gefolgt von meinem Fazit am Ende des Artikels — sowie einen speziellen Hypotheke.ch-Promocode für Blogleser.

😃 Daniel D.

Ich bin der Meinung, dass Hypotheke.ch einer der besten Anbieter in der Schweiz ist.

Wenn ich mir einen Überblick über die aktuellen Angebote verschaffen will, schaue ich immer zuerst auf deren Startseite. Mein subjektiver Eindruck ist, dass dieser Anbieter zu den unabhängigsten der Branche gehört. Die meisten anderen Vergleichsseiten sind an einen Anbieter (Versicherung oder Bank) gebunden.

Vor rund drei Jahren hatte ich ein Telefongespräch mit einem Mitarbeiter von Hypotheke.ch (leider erinnere ich mich nicht mehr an seinen Namen, vielleicht war es Herr Schubiger).

Damals ging es um die Verlängerung unserer Hypothek bei der UBS.

Wir hatten ein Angebot von der UBS mit einer Marge von 0.6% für eine Saron-Hypothek – also der Saron-Satz plus die Bankmarge von 0.6%.

Ich habe ihm am Telefon kurz unsere finanzielle Situation geschildert, den Hypothekarkreditbetrag usw. Er erklärte mir direkt, dass er überzeugt sei, dass dies ein sehr gutes Angebot sei, und empfahl mir, es anzunehmen. Das haben wir dann auch getan.

Für mich war dieses Gespräch äusserst positiv. Wir haben sicher 20 Minuten oder länger telefoniert, er hat mir in Ruhe zugehört, Fragen gestellt und seine Einschätzung mitgeteilt. Ein anderer Anbieter hätte mich wohl sofort zu einem Beratungsgespräch eingeladen und dann versucht, mir seine Dienstleistung zu “verkaufen”.

Sehr wahrscheinlich werde ich mich wieder an Hypotheke.ch wenden, wenn wir unsere Hypothek in Zukunft erneuern wollen.

🙂 Jakub W.

Im Oktober/November 2024 war ich auf der Suche nach einer Hypothek und entschied mich, sowohl MoneyPark als auch Hypotheke.ch zu nutzen.

Insgesamt war die Erfahrung positiv – die Kommunikation war schnell und professionell, und sie konnten mir gute Zinssätze von der Migros Bank anbieten.

Leider fehlte ihnen meiner Meinung nach ein wenig Flexibilität und die Fähigkeit, mit komplexeren Fällen wie meinem umzugehen - ich habe bereits eine Hypothek, und die verschiedenen Banken interpretieren sie auf unterschiedliche Weise (in Bezug auf Verschuldung und Einkommen).

Letztendlich konnten sie mir kein passendes Angebot machen, weshalb ich mich für MoneyPark und die UBS entschieden habe.

😃 Lukas S.

Ich habe meine Hypothek über Hypotheke.ch abgeschlossen und kann bestätigen, dass der Service wirklich sehr gut ist.

Hier meine Erfahrung in Kürze:

- Konditionen: Saron-Hypothek mit einer Marge von 0.49%. Das war das beste Angebot, das ich online finden konnte, und sie haben mir diesen Zinssatz problemlos angeboten.

- Online-Prozess: Der Ablauf ist vollständig automatisiert, und man muss viele Informationen eingeben. Das erfordert etwas Aufwand, entspricht aber dem, was auch andere Vermittler verlangen.

- Unterstützung und Abschluss: Sobald die meisten Dokumente eingereicht sind, nehmen sie Kontakt auf und begleiten einen durch die letzten Schritte. Der Wechsel von der alten zur neuen Bank verlief reibungslos.

Bei mir hat alles einwandfrei geklappt, und ich kann Hypotheke klar empfehlen. Ein Jahr zuvor habe ich für die Hypothek meiner Schwiegereltern mit MoneyPark gearbeitet, was ebenfalls eine sehr gute Erfahrung war. Ich würde sagen, beide Anbieter sind gleich gut.

MP: “Interessant, was du über MoneyPark sagst, denn andere Leser waren viel weniger positiv seit der Übernahme durch Helvetia. MoneyPark oder Hypotheke.ch, siehst du diese beiden Unternehmen wirklich als vergleichbar an?”

Das Geschäftsmodell von Hypotheke.ch scheint darauf zu basieren, dass sie Vereinbarungen mit Unternehmen haben, die die Neukundenakquise auslagern möchten. Ich bin schlussendlich bei der EKI-Bank gelandet – einer sehr kleinen Genossenschaftsbank mit nur zwei Filialen. Hypotheke.ch scheint mit ihnen eine Vereinbarung zu haben, dass sie im Gegenzug für die exklusive Suche nach ihren Kunden sehr gute Konditionen anbieten.

MoneyPark funktioniert etwas anders. Sie haben verschiedene Partner, scheinen aber nicht exklusiv mit ihnen zusammenzuarbeiten. Was im Fall meiner Schwiegereltern wirklich positiv war: Der Berater suchte aktiv nach den besten Konditionen, die genau zu ihrer speziellen Situation passten. Ich glaube, wir hatten hier einfach Glück, weil unser Berater sehr kundenorientiert war und wohl manchmal sogar mehr gemacht hat, als aus Unternehmenssicht von ihm verlangt wurde. Mit anderen Worten: Ich würde nicht erwarten, dass dieser Service bei MoneyPark die Norm ist.

🤷♂️ SB

Hier meine Notizen aus dem Gespräch mit Hypotheke.ch (Michael Bader) im Mai 2024:

- Sie sind vor allem in der Deutschschweiz aktiv.

- Derzeit ist es nicht möglich, eine Offerte für eine Hypothek auf ein Renditeobjekt zu erstellen, was sich aber in den nächsten Wochen ändern sollte.

- Im besten Fall könnten sie vielleicht -0.1% auf SARON und -0.2% auf eine Festhypothek herausholen.

- Laut Herrn Bader lohnt sich ein Wechsel nicht wirklich, da die Ersparnis maximal CHF 100 pro Monat für CHF 500'000 Schulden betragen würde.

- Zudem ist ein Wechsel nicht kostenlos: Es braucht viele Dokumente, von denen einige erst nach Bezahlung von Gebühren erhältlich sind.

Meine Situation ist etwas speziell, da ich zuerst eine Villa mit drei Wohnungen in Montreux hatte, deren Hypotheken vor meiner Hauptresidenz in Freiburg erneuert werden mussten. Hypotheke.ch war nicht besonders interessiert daran, die Renditeobjekt in Montreux zu finanzieren…

Ich habe mir auch VZ angeschaut, aber mich hat gestört, dass dort ebenfalls (interne) Vermittler involviert sind und man Vollmachten unterschreiben muss. Ich verliere nur ungern die Kontrolle, besonders bei solchen Themen, deshalb habe ich diesen Weg nicht weiterverfolgt.

Als Angestellter des Bundes sind für mich die BCBE-Angebote für Publica-Versicherte viel attraktiver: Das Angebot ist für Mitglieder der APC – BCBE.

😃 Petra G.

Ja, ich habe eine Hypothek über Hypotheke.ch abgeschlossen und bin sehr zufrieden damit!

Ich habe einen Kommentar über Hypotheke.ch im Tages-Anzeiger gelesen.

2021 musste ich meine Hypothek erneuern. Ich habe mich auf Hypotheke.ch angemeldet, die Angebote durchgesehen und eines davon angenommen: eine 10-jährige Hypothek bei der SGPK (St.Galler Pensionskasse) zu 0.65%.

Ich hätte sie alleine nie gefunden, weil ich nicht wusste, dass auch Pensionskassen Hypotheken anbieten.

😃 André G.

Ich habe meine Hypotheken über diese Plattform erneuert.

Ich habe keinerlei negative Punkte.

2x ohne Probleme und sehr schnell.

Es ist auch möglich, die Mitarbeitenden von Hypotheke.ch anzurufen, um Fragen zu klären.

😃 Manuela H.

Ja, ich hatte eine gute Erfahrung mit Hypotheke.ch (habe mich aber letztendlich für einen anderen Anbieter entschieden).

Hypotheke.ch ist ohne Zweifel ein sehr guter Anbieter für Hypothekenlösungen. Je nach Situation kann es jedoch sein, dass du noch bessere Angebote anderswo findest, da Hypotheke.ch stark automatisiert ist (und daher weniger Möglichkeiten hat, sich an deine spezifischen Bedürfnisse anzupassen).

Soweit ich verstanden habe, war einer der Gründer früher bei VZ Vermögenszentrum, und gemeinsam mit einem technisch versierten Co-Gründer haben sie eine Webplattform entwickelt, mit der automatisch Hypothekenangebote generiert werden können.

Ihr Geschäftsmodell basiert darauf, dass Nutzer alle erforderlichen Dokumente auf einer benutzerfreundlichen Plattform hochladen. Auf Basis dieser Daten erhält man sofortiges Feedback, ob ein Anbieter aus ihrem Netzwerk eine passende Offerte machen kann. Ihr persönlicher Einsatz ist minimal, aber wenn man sie telefonisch kontaktiert (sie sind wirklich freundlich), können sie dir helfen und wissen genau, was du ändern musst, um die Mindestanforderungen eines Angebots zu erfüllen. In ihrem Netzwerk befinden sich zudem einige Pensionskassen, die über andere Makler nicht zugänglich sind.

Falls du jedoch spezielle Sicherheiten oder zusätzliche Garantien hast (z. B. eine bereits bestehende Hypothek auf eine andere Immobilie), ist ihre Flexibilität begrenzt, solche Aspekte zu berücksichtigen oder entsprechende Anpassungen im Angebot vorzunehmen. Ich habe den Eindruck, dass ein Kundenberater bei einer Bank oder Versicherung mehr Spielraum hat, um das Angebot in diesem Fall an deine Bedürfnisse anzupassen. Insgesamt schätze ich das Team von hypoteke.ch und würde sie meinen Freunden empfehlen.

Worüber ich mir nicht sicher bin: Der Zeitpunkt der Suche nach einem Finanzierungspartner und der Zeitpunkt der Festlegung des Hypothekarzinses können stark auseinanderliegen (in meinem Fall betrug der Unterschied sechs Monate). Da wichtige Entscheidungen der SNB erwartet wurden, hatte ich natürlich ein Interesse daran, mit der Fixierung so lange wie möglich zu warten. Ich bin mir nicht sicher, ob sie (oder ihr Partner) in diesem Punkt besonders flexibel sind und den Zinssatz bis zum Fixierungsdatum noch anpassen oder senken können.

Was sicher ist: Hypotheke.ch ist deutlich besser als die grossen Konkurrenten (Moneypark gehört mittlerweile zu Helvetia), denn sie versuchen wirklich, deine Situation zu verstehen und dir die bestmögliche Offerte anzubieten.

Zusammenfassend: Sie sind zweifellos gut – mit wettbewerbsfähigen Tarifen, einem effizienten Online-Prozess und einem grossartigen Team. Nur wenn du spezielle Anforderungen an massgeschneiderte Lösungen hast, könnten andere Anbieter eine Überlegung wert sein.

😃 John Galt

Meine Bank (UBS) hat mir zuerst einen lächerlichen Zinssatz gewährt, obwohl ich seit neun Jahren ein guter Kunde bin!

Daraufhin habe ich Hypotheke.ch genutzt, ebenso wie mein Freund in den letzten drei Monaten. Ich erhielt eine hervorragende Unterstützung und attraktive Angebote – ohne anfängliche Kosten oder Verpflichtungen. Claudio konnte sogar die Konditionen nachverhandeln, nachdem eine erste Offerte bereits bestätigt war, als meine Bank aufwachte und ein wettbewerbsfähiges Angebot machte, um uns zu halten - nur dass die von Hypotheke.ch gefundene Bank uns ein noch besseres Angebot machte!

Fazit: Ich kann Hypotheke.ch wärmstens empfehlen.

😃 Friedrich M.

Ich habe Ende letzten Jahres über sie eine Hypothek abgeschlossen und muss sagen, dass ich mit dem Service sehr zufrieden bin.

Der zentrale Service hat einwandfrei funktioniert.

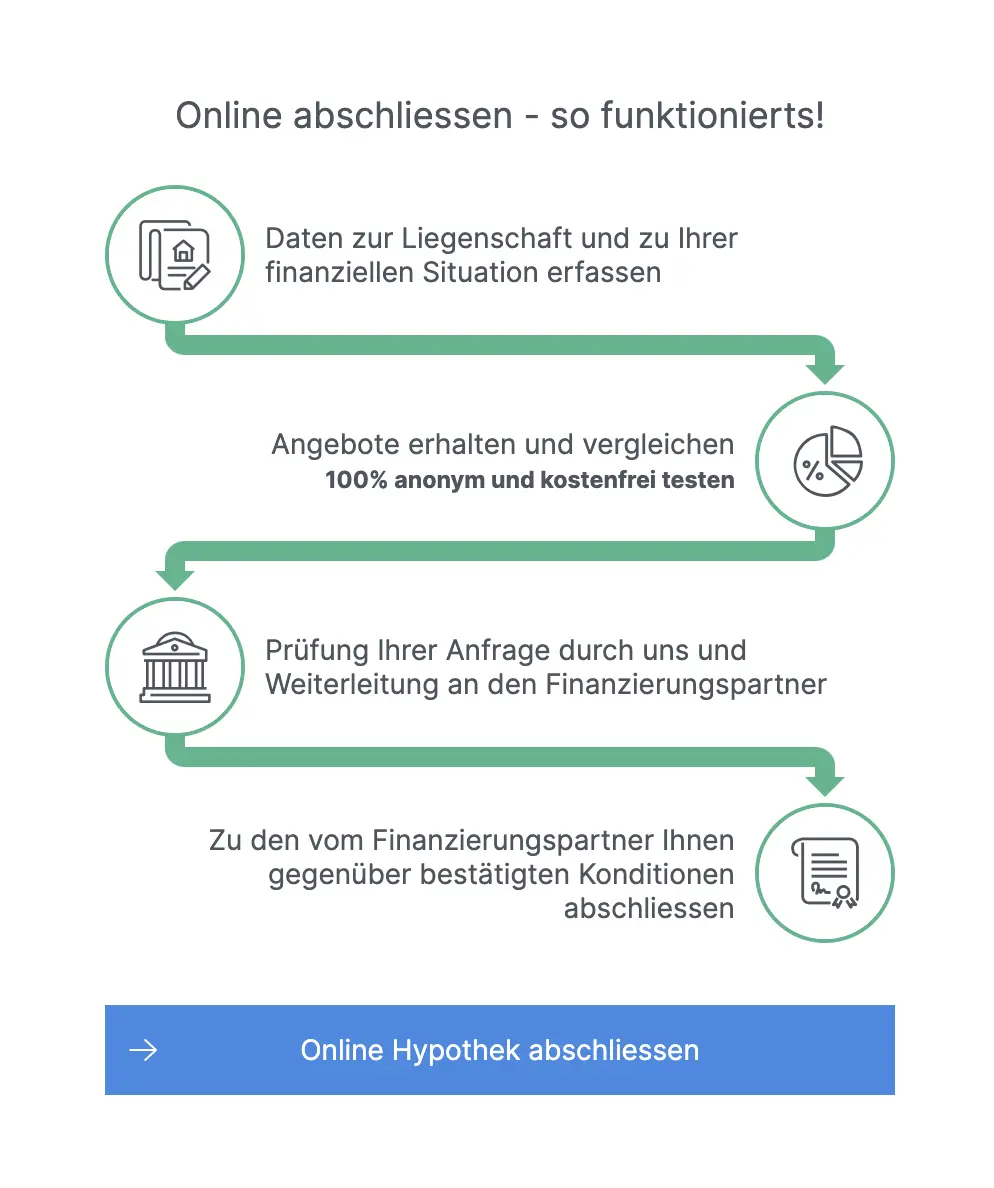

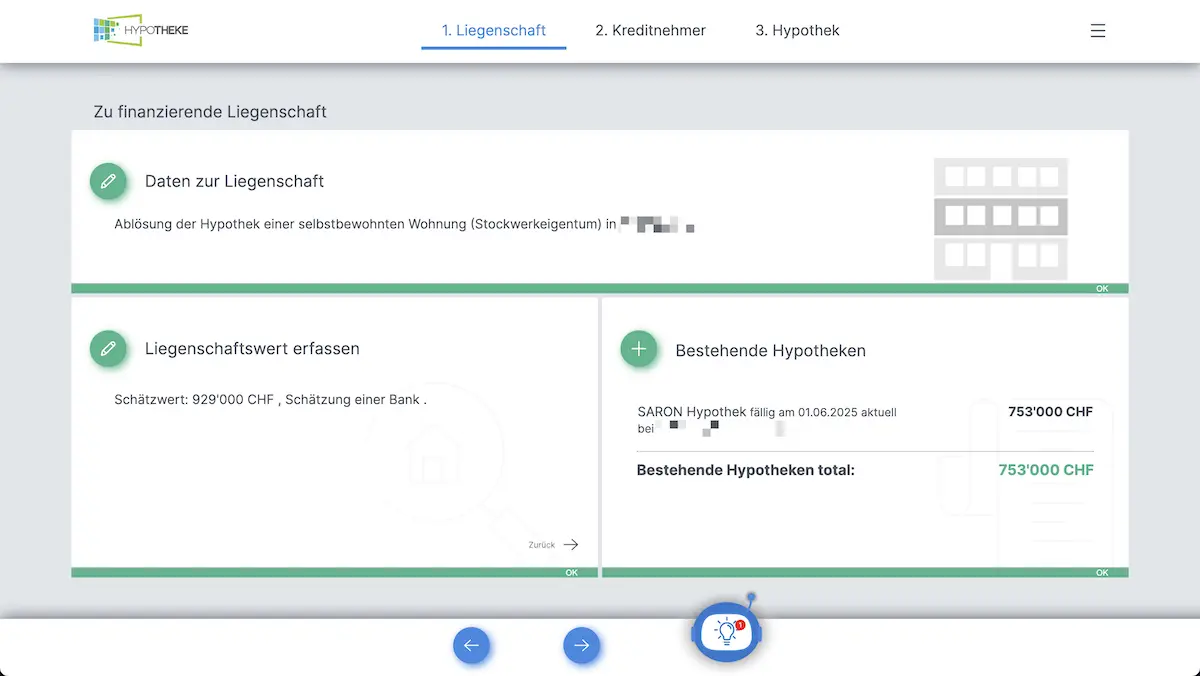

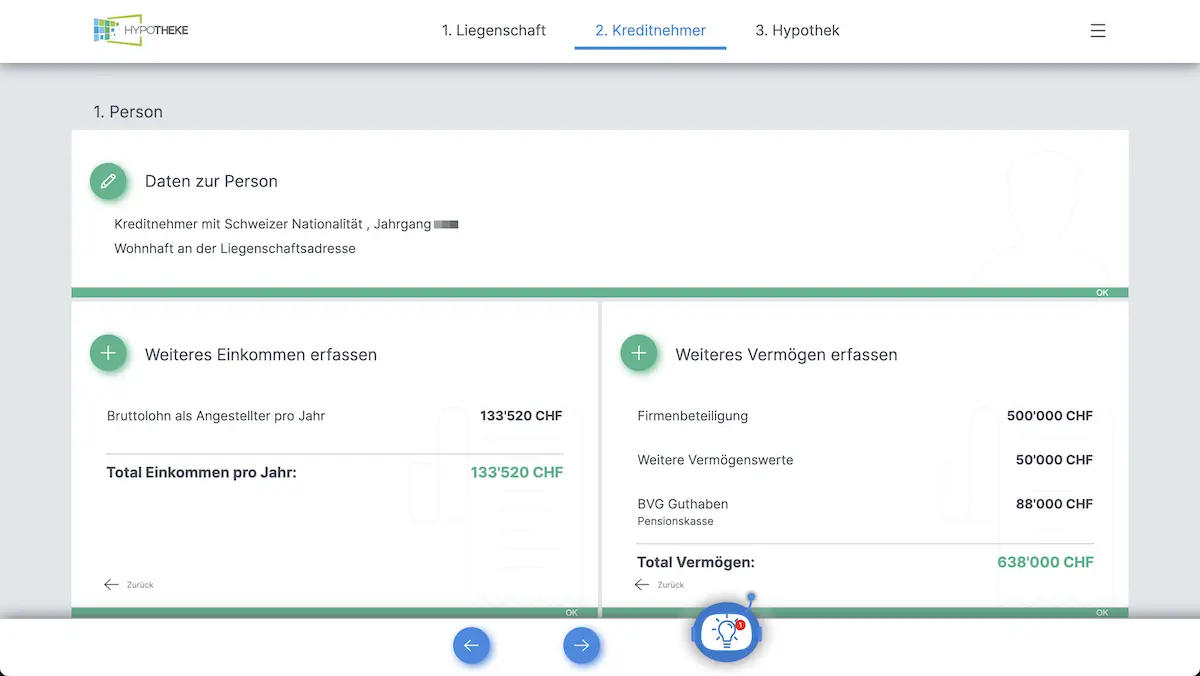

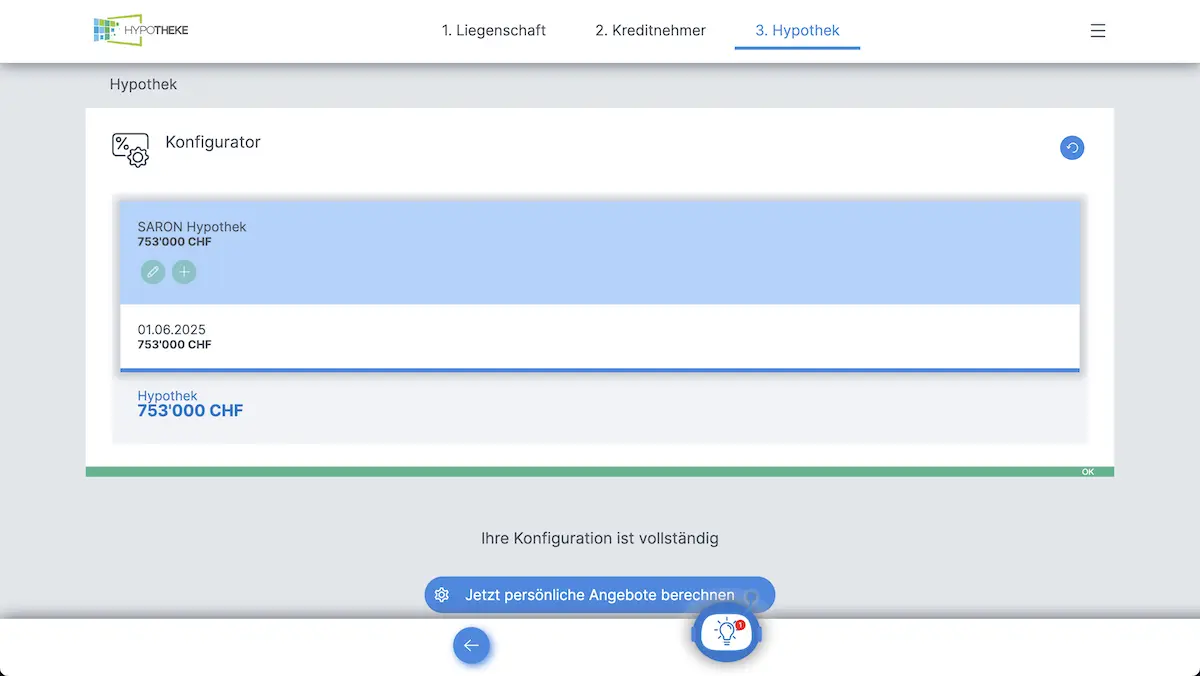

Funktionsweise des Hypotheke.ch-Services

Es ist ganz einfach, schnell konkrete Hypothekenangebote zu erhalten:

In diesem Tab werden mir die Hypothekenvorschläge durchgereicht, ohne dass ich meine Einstellungen ändere

In diesem anderen Tab habe ich Hypothekenvorschläge, die durchgehen können, wenn ich einige Einstellungen anpasse (ich kann auch Hypotheke.ch anrufen und um Live-Hilfe bitten)

Die Benutzererfahrung ist sehr einfach und effizient, ohne unnötigen Schnickschnack. Ich würde mir ein etwas moderneres Design wünschen, aber letztendlich ist das nur ein Detail – eine Hypothek schliesst oder erneuert man ja nur alle paar Jahre.

MPs Fazit zu Hypotheke.ch für deine Hypothek in der Schweiz

Ehrlich gesagt, ich bin beeindruckt, so viele positive bis sehr positive Rückmeldungen erhalten zu haben.

Seien wir ehrlich: Als Mustachian sind wir anspruchsvoll und akribisch, wenn es um persönliche Finanzen geht.

Ich hoffe, dass das Team von Hypotheke.ch sein Wachstum gut managen kann und weiterhin ein so hohes Niveau im Kundenservice bietet. Ich denke aber, dass diese Mentalität von den Mitgründern selbst kommt – sie verfolgen eine langfristige Vision, (anstatt kurzfristig um jeden Preis Verträge abzuschliessen). Das gefällt mir!

Besonders gut fand ich auch, als Lars Schultz (ihr CTO und einer der drei Mitgründer) mir im Gespräch über die englische Version ihrer Website sagte:

Mir gefällt unser Service persönlich, weil wir mit unseren Kunden offen über (fast) alles sprechen können. Uns ist wirklich wichtig, dass jeder (der Kunde, der Hypothekenvermittler und wir selbst) fair behandelt wird.

Wenn ich meine Hypothek heute erneuern müsste, würde ich ein SARON-Hypothekenangebot einholen bei:

Anschliessend würde ich eine Vergleichstabelle mit allen in diesem Artikel genannten Kriterien erstellen (denn es zählt nicht nur der Zinssatz!)) und die vorteilhafteste Hypothek auswählen.

Code promo Hypotheke.ch

Du kannst dem Betreiber von Hypotheke beim Abschluss deiner Hypothek den Code "MPHYPO" angeben. Dadurch erhältst du ein zusätzliches Cashback von CHF 100. Und der Blog verdient nebenbei auch noch eine kleine Provision, wofür ich mich bei dir bedanke.

FAQ Hypotheke.ch

Kann ein 3a-Säule-Depot mit 100% Aktien als indirekte Amortisation verwendet werden?

Die meisten nicht-bankgebundenen Kreditgeber – also Pensionskassen, Anlagestiftungen und Versicherungen – akzeptieren diese Art von Verpfändung.

Allerdings berücksichtigen sie nicht den vollen Wert eines solchen 3a-Depots, da Aktienportfolios ein gewisses Risiko bergen. Wenn du also CHF 100'000 auf deinem VIAC- oder finpension-Konto hast, wird dies je nach Anbieter möglicherweise nur mit CHF 60'000 oder 80'000 als Sicherheit bewertet.

Wie verdient Hypotheke.ch Geld? Was muss ich als Kunde bezahlen?

In einem Standardfall müssen Kunden von Hypotheke.ch in der Regel nichts bezahlen, da die Provisionen der Kreditvermittler sämtliche Ausgaben und Gebühren abdecken.

In fast allen bisherigen Fällen hat der Kunde sogar zusätzlich Cashback erhalten (direkt als Barauszahlung auf sein Bankkonto). Diese Rückvergütung wird in ihrem Tool transparent angezeigt, noch bevor der Kunde seine E-Mail-Adresse eingibt.

Ihr Geschäftsmodell ist einfach: Die Gebühren werden für jeden Fall individuell berechnet, basierend auf dem Hypothekenvolumen und der Vertragslaufzeit – ähnlich wie die meisten Hypothekenvermittler ihre Provisionen kalkulieren, jedoch mit etwas niedrigeren Gebühren.

Da ihre Honorare immer nach demselben Prinzip berechnet werden, spielt es für sie keine Rolle, bei welcher Bank oder welchem Anbieter die Hypothek letztendlich abgeschlossen wird.

Anschliessend erhält der Kunde die Differenz zwischen der Provision und den Gebühren von Hypotheke.ch als Cashback. Falls keine Differenz übrig bleibt oder die Gebühren höher sind als die Provision, muss der Kunde die verbleibenden Kosten selbst tragen – diese sind jedoch in der Regel fast null.

Das Cashback oder mögliche Restkosten werden immer klar angezeigt, bevor der Kunde ein Angebot auswählt.

Die einzige Situation, in der Hypotheke.ch (teilweise) Gebühren verlangt, ist, wenn ein Kunde sich spät im Prozess, nach einer klar kommunizierten Phase, doch noch zurückzieht.

Warum arbeiten Banken und andere Finanzinstitute mit Hypotheke.ch zusammen?

Die Hypothekenanbieter auf der Plattform profitieren ebenfalls von ihrem einzigartigen Prozess, da in der Regel nur ein einziger Kreditgeber ein vollständiges Dossier erhält – nämlich derjenige, den der Kunde ausgewählt hat.

Dies unterscheidet sich vom traditionellen Verfahren, bei dem ein Dossier an mehrere Kreditgeber geschickt wird, um verschiedene Angebote einzuholen, von denen am Ende nur einer den Zuschlag bekommt.

Das Dossier wird vorab geprüft, ist vollständig und bereit zur finalen Abwicklung durch den Kreditgeber. Die Teams von Hypotheke.ch stellen sicher, dass es den Kriterien des jeweiligen Anbieters entspricht.

Laut Hypotheke.ch haben sie eine sehr hohe Abschlussquote für die eingereichten Dossiers, da sie die Kundendaten anhand offizieller Dokumente vorab verifizieren.

Ist Hypotheke.ch auf Französisch verfügbar?

Leider verfügen sie derzeit nicht über die nötigen Ressourcen, um ihre Dienste auf Französisch anzubieten.

Es steht jedoch klar auf ihrer To-do-Liste. Bisher hatten sie jedoch nicht die Zeit, dies umzusetzen, und da sie ein kleines Unternehmen sind, müssen sie sich stark auf ihr Kerngeschäft konzentrieren.

Sie planen jedoch, im Laufe des Jahres 2025 einen mehrsprachigen Support anzubieten. Am Telefon sollte Englisch mit ihren Beratern gut funktionieren, aber ihre Online-Inhalte sind noch nicht vollständig übersetzt.

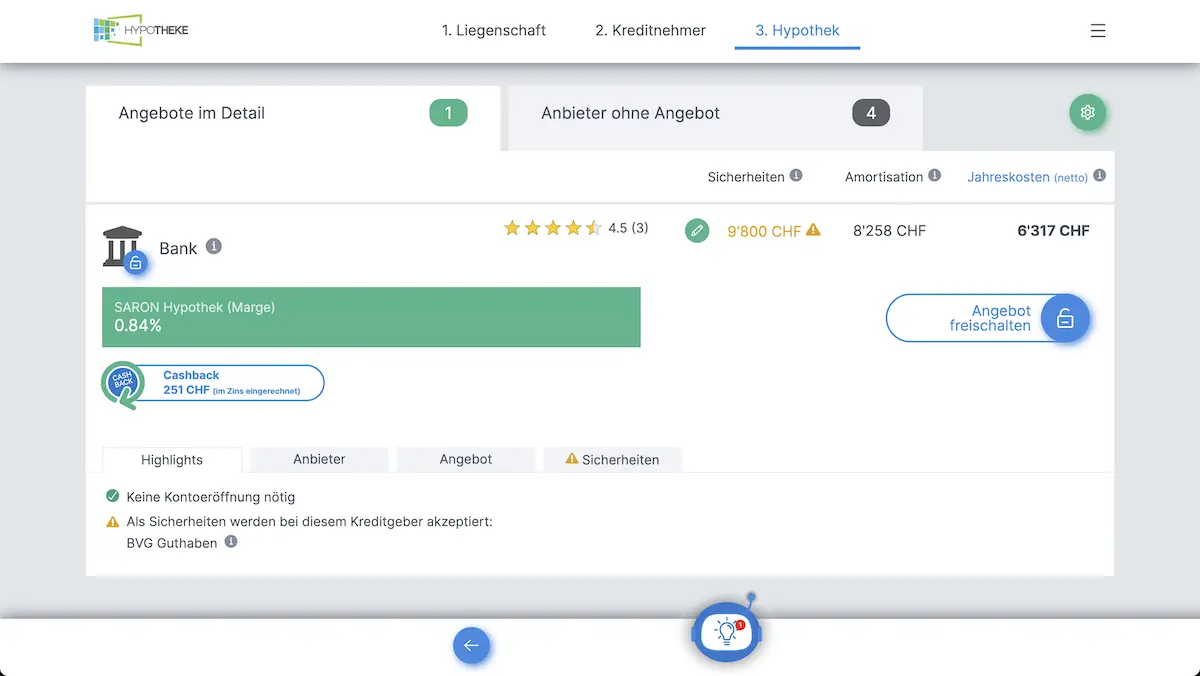

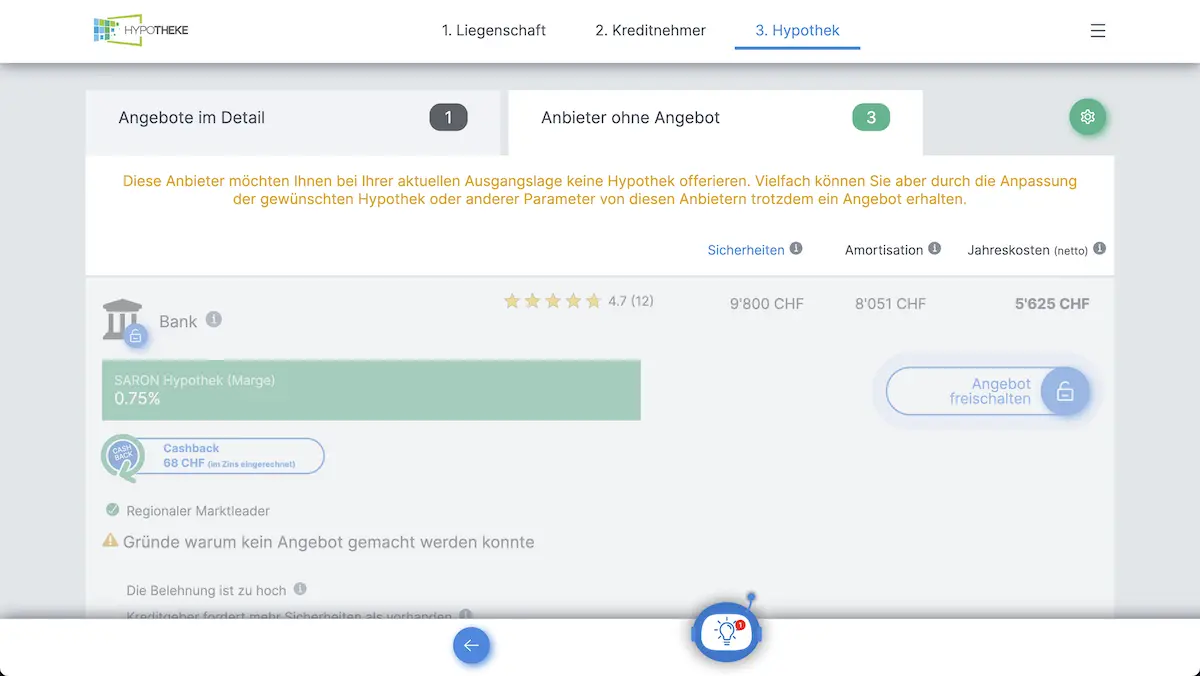

Habe ich Zugang zu allen Angeboten, ohne bezahlen zu müssen?

Ihre Hypothekenzinsen werden sofort für über 30 Hypothekenvermittler berechnet, sodass der Kunde immer die Möglichkeit hat, das beste Angebot auszuwählen. Alles – mit Ausnahme des Namens des Hypothekenvermittlers – ist für den Kunden anonym zugänglich.

Um die Namen der Hypothekenvermittler zu erfahren, die mit den Angeboten verknüpft sind, müssen Kunden sich identifizieren, indem sie ihre Mobiltelefonnummer angeben und bestätigen.

Seit wann gibt es den Service Hypotheke.ch?

Sie begannen 2016 mit der Entwicklung ihrer Anwendung und gründeten das Unternehmen im Januar 2019.