Ich habe eine wiederkehrende Sorge, die immer grösser wird, je näher mein FI (Financial Independence)-Datum rückt…

Was ist, wenn mein Plan, finanziell unabhängig zu werden, wegen meiner Hypothek scheitert?

Ich erkläre es dir: Wenn ich meine finanzielle Freiheit erreiche, bedeutet das, dass ich genug Geld aus meinen Investitionen einnehme, um meine laufenden und wiederkehrenden (monatlichen oder jährlichen) Ausgaben zu bezahlen.

Nur dass diese Einkünfte hauptsächlich aus meinen Aktienerträgen (und in geringerem Masse aus Mieterträgen) stammen werden und nicht aus einem Gehalt.

Und letzteres ist ein Problem.

Nicht für mich.

Sondern für die Bank, die mir das Geld für meine Hypothek leiht. Diese Bank geht nämlich davon aus, dass es die Norm ist, angestellt zu sein. Selbst als Unternehmer ist es viel komplizierter, eine Hypothek zu bekommen, als wenn man ein monatliches Gehalt bezieht.

Randbemerkung: Es ist dumm, wenn du darüber nachdenkst, denn hinter einem Arbeitnehmer steht auch ein Unternehmen, das bankrott gehen kann — genau wie das eines Unternehmers. Oder sogar noch mehr als der Solo-Unternehmer, der jeden Tag um sein Überleben kämpft. Aber ich werde weder das System noch die Regeln der Banken und schon gar nicht die Regeln der FINMA ändern…

Um es genauer zu sagen, bei meiner Hypothekenerneuerung wird die kreditgebende Schweizer Bank prüfen, dass:

- Meine Kosten nicht mehr als 33% meines jährlichen Bruttoeinkommens betragen (einschliesslich der Hypothekenzinsen)

- Der Wert der Hypothek nicht mehr als 80% des Schätzwertes der Immobilie beträgt (das ist in Ordnung, denn die Immobilienpreise in der Schweiz sind seit unserem ersten Kauf sehr gestiegen)

- Wir haben ein stabiles Einkommen (z.B. die letzten drei Gehaltsabrechnungen)

- Wir werden die zweite Hypothek in 15 Jahren oder vor dem gesetzlichen Rentenalter (65 Jahre) amortisieren können (also den Teil, der über 66 % des Immobilienwerts hinausgeht – normalerweise ca. 14–15 %, wenn du 80 % finanziert hast)

- Wir haben nicht zu viele Schulden wie Leasing oder andere Verbraucherkredite

Die problematische Linie in meinem Fall (= jemand, der FI sein wird) ist die des stabilen Einkommens…

Tatsächlich sind Banken sehr daran gewöhnt, Hypotheke an Angestellte zu vergeben, da dies die Norm ist (ca. 85 % der erwerbstätigen Bevölkerung in der Schweiz!) Wenn es jedoch darum geht, eine Hypothek an Unternehmer zu vergeben (es sei denn, deren Einkommen ist über mehrere Jahre hinweg sehr stabil), sieht die Sache anders aus.

Und ich rede nicht von Rentnern. Ich meine, das ist es, was ich untersuchen muss: Ist ein Rentner mit einer guten Million oder zwei Millionen ausreichend zahlungsfähig durch sein Einkommen (aus Aktien, Immobilien und anderen Investitionen)? Und vor allem zu welchen Kosten? Muss der Rentner sein Geld bei der kreditgebenden Bank mit enormen Kosten anlegen…? Nein, danke…

Aber all das sind nur meine Vermutungen, denn es gibt viele kleinere oder private Banken, die aufgeschlossener sind als der Durchschnitt.

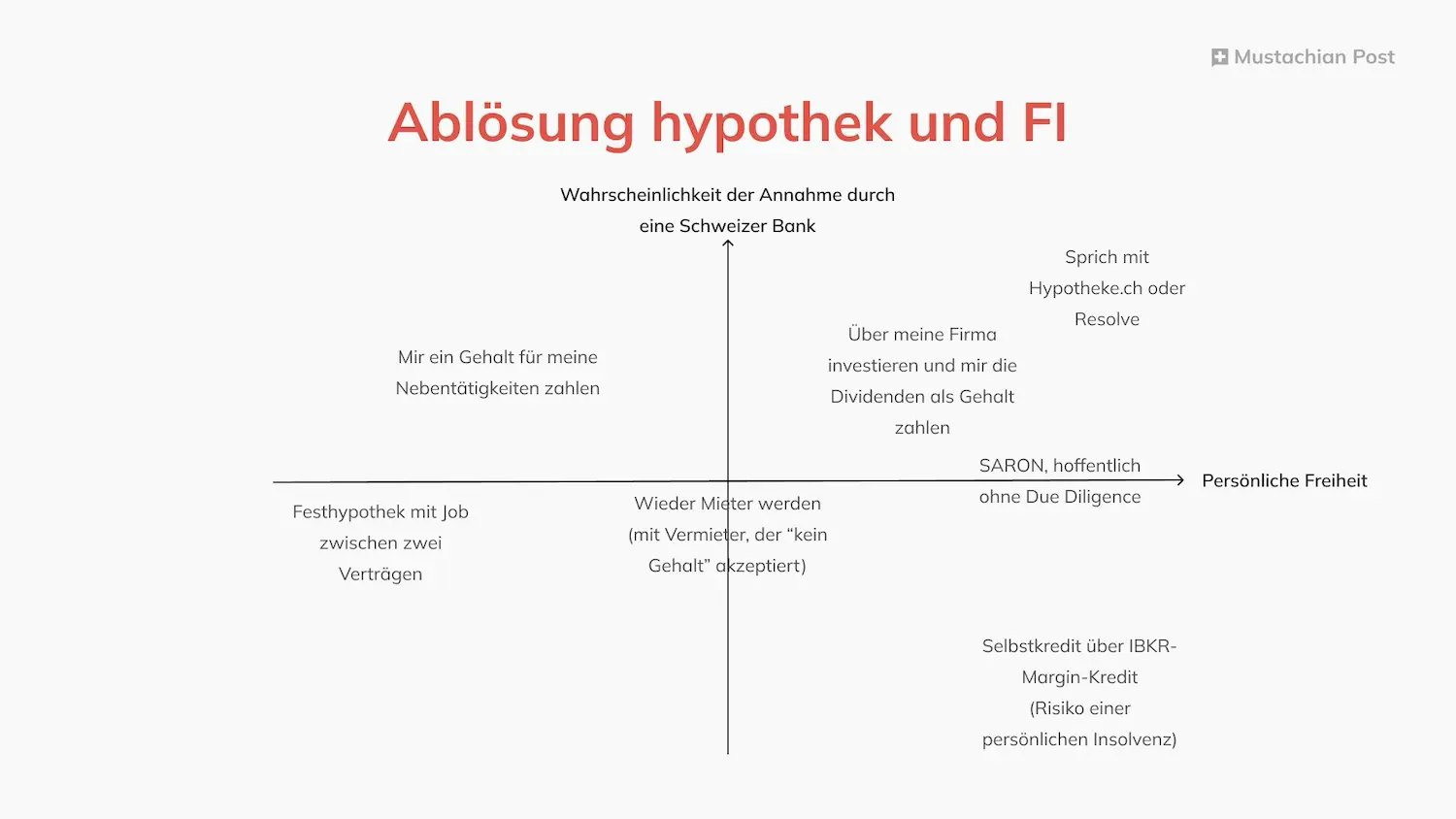

Meine Optionen für eine Hypothek, wenn ich FI bin.

Ich habe mir überlegt, welche Möglichkeiten ich habe, wenn ich finanziell unabhängig bin:

- Eine AG oder GmbH gründen, dann mein Aktienvermögen über diese Gesellschaft investieren, meine Dividenden und andere ETF-Verkäufe erhalten und mir all das als festes Gehalt auszahlen lassen (Anm.: Das ist nicht unbedingt die beste Lösung, wenn es um Steueroptimierung geht…)

- Eine Firma mit meinen Nebenaktivitäten (Blog, Immobilien, etc.) gründen und mir ein Gehalt auszahlen. Das ist eine der wahrscheinlichsten Lösungen, aber ich versuche, überhaupt nicht mehr arbeiten zu müssen (für Geld), und auch, mich an die Realität von möglichst vielen Lesern anzupassen, die vielleicht keine Idee für einen Nebenjob haben, der Geld einbringt

- Nimm eine Festhypothek für 10 oder 15 Jahre auf, um dann in den Jahren 12-13 wieder einen Job für 2-3 Jahre zu finden, um die Anforderungen der Banken zu erfüllen (ich dachte, wir wären hier auf einem Blog über finanzielle Unabhängigkeit?!)

- Unser Haus verkaufen und wieder Mieter werden, so dass uns niemand belästigen kann (wir müssen dem Vermieter noch Gehälter vorlegen, um unsere Kreditwürdigkeit zu beweisen, aber ich denke, ein einfacher Screenshot von meinem Interactive Brokers-Konto sollte ihn schnell genug beruhigen :D)

- Mit Hypotheke.ch oder Resolve sprechen, denn sie haben viel aufgeschlossenere Partner, die sich andere kreative Lösungen ausdenken könnten, anstatt nur meine letzten drei Gehaltsabrechnungen zu verwenden

- Behalte meine VIAC-Hypothek in SARON und drücke die Daumen, dass die Bank mich nicht eines Tages kontaktiert, um ihre Compliance-Anforderungen zu aktualisieren…

- Mir selbst über mein Interactive Brokers Margin-Konto Geld leihen (und riskieren, in Privatinsolvenz zu gehen, wenn die Börse stark abstürzt… es sei denn, ich baue bis dahin so viel Kapital auf, dass es sich lohnt)

Und ich habe diese Optionen nach der Wahrscheinlichkeit, dass die Bank sie akzeptiert, auf einer Achse und dem, was das für meine persönliche Freiheit bedeutet, auf einer anderen Achse geordnet:

Lösungen für die Erneuerung einer Hypothek, wenn man FI (Financial Independence = finanziell unabhängig) ist

Ich höre schon einige, die mir sagen, dass Mieten die ultimative Lösung in Wirklichkeit ist. Das ist nicht falsch. Aber für mich ist es nicht so sehr eine persönliche Freiheit, weil ich Eigentümer bleiben will… also zwingt es mich zu einer Entscheidung, die ich nicht treffen will.

Mein Plan A und mein Plan B

Das grösste Problem ist, dass ich derzeit eine Hypothek in SARON habe, und niemand fragt mich, ob ich ein Gehalt habe oder was auch immer… Also bin ich sehr versucht, nichts zu sagen und es zu meinem Plan A zu machen.

Aber realistisch gesehen, ist die zuverlässigste Lösung für mich, frühzeitig (etwa 6 Monate oder ein Jahr vor meiner Frühpensionierung) mit Hypotheke.ch und/oder Resolve zu sprechen, um ruhig schlafen zu können. Auf diese Weise kann ich sie fragen, was sie mir anbieten können und zu welchen Bedingungen. Eine meiner Befürchtungen ist, dass sie meine Säule 3a, die zu 100% in Aktien investiert ist nicht mehr als Sicherheit akzeptieren… aber wenn das der Preis ist, den ich zahlen muss, ist es immer noch billiger als eine Bank, die mich bittet, eine Million bei ihnen anzulegen… mit astronomischen Gebühren! Das wäre also mein Plan B.

Fazit

Meine Sorge bei dieser ganzen Sache mit der Hypothek, der Bank und der finanziellen Unabhängigkeit ist, dass ich nicht alle Compliance-Kästchen ankreuze, und nicht, dass ich sie nicht bezahlen kann. Denn ich könnte ein ganzes Gebäude kaufen, wenn ich wollte!

Ich habe vor, die notwendigen Gebühren an Hypotheke.ch und/oder Resolve zu zahlen, um eine Analyse zu erhalten, als ob ich gerade eine Finanzierung brauchen würde, um zu sehen, ob sie wirklich eine Lösung für mich finden. Und wenn ja, dann bin ich beruhigt.

Aber was auch immer passiert, ich werde so lange wie möglich mit meiner VIAC-Hypothek in SARON bleiben, d.h. bis sie eine erneute Due Diligence durchführen und mir sagen, dass sie nicht mehr in der Lage sind, mich zu finanzieren, und dann werde ich zu meinem Plan B übergehen.

Hast du vielleicht noch eine andere Idee?

Wie du sehen kannst, hat mich das alles in letzter Zeit ziemlich beschäftigt. Es ist noch ein weiter Weg, aber es kommt näher, je mehr Zeit vergeht.

Wenn du hier vorbeikommst, bin ich sehr daran interessiert, mit dir zu diskutieren (und das Ganze natürlich in einem zukünftigen Blogartikel zu besprechen). Du kannst mich über die Kommentare unten kontaktieren, oder indem du auf einen meiner Newsletter antwortest.

Letztes Update: 24. Juli 2025