Ich bekomme viele E-Mails von Lesern, die wissen möchten, wie man ein Budget erstellt. Tatsächlich wollen sie Geld für ein bestimmtes Projekt sparen, wissen aber nicht wie:

- “Wie kann ich Geld für den Kauf meines künftigen Zuhauses sparen?”

- “Wie spare ich Geld von meinem Gehalt für eine lange Reise mit der Familie?”

- “Was ist der beste Weg, Geld für die finanzielle Unabhängigkeit zu sparen?”

- “Wie spart man jeden Monat Geld für künftige geplante Rechnungen?”

Ihre Ziele sind zwar unterschiedlich, aber der Weg, sie zu erreichen, bleibt derselbe: Budgetieren, um Geld zu sparen.

Aber das Problem, wie sie mir oft sagen, ist, dass nicht jeder die Fähigkeit besitzt, zu wissen, wie man Geld managt. Zudem ist meine Budgetierungsmethode mit You Need A Budget (alias YNAB) nicht das Richtige für jeden, da du jede Transaktion manuell (oder über Importieren) eingeben musst, was für manche Leser zu zeitaufwändig ist. Was ich gut verstehe. Wir sind schliesslich nicht alle Budget-Geeks.

Es gibt aber andere Methoden, die einfacher und schneller sind, aber genauso effektiv.

Da meine Antwort auf diese Art E-Mails oft dieselbe ist, hielt ich es für eine gute Idee, einen Artikel darüber zu machen, um Blog-Neueinsteiger in die Art von Budgets, die es gibt, einzuführen.

Nachdem ich viele Artikel und in Foren zu dem Thema gelesen haben, kam ich zu dem Schluss, dass es vier Hauptwege zur Erstellung eines Budgets gibt.

1. Die einfachste Budgetierungsmethode: Selbstbesteuerung!

Olivia ist 29 Jahre alt. Zu ihrem 32. Geburtstag möchte sie ein Sabbatjahr nehmen, um sich ihren Traum zu erfüllen, Asien ein Jahr lang als Rucksackreisende zu erkunden. Alles, was sie darüber gelesen hat, wie man Glück im Leben erreicht, hat ihr gezeigt, dass man ein Land nicht in vollen Zügen geniesst, wenn man 15 Tage dort Urlaub macht. Weil man versucht, alles in einer Raserei zu sehen, die eher ermüdend als erholsam ist.

Ihr Ziel ist es, den “langsamen Weg des Reisens” zu testen, um in diese Kulturen einzutauchen, die so anders sind als der Westen.

Bei ihren Berechnungen sah sie, dass sie von heute an eine Sparquote von 50% erreichen müsste, um ihr Ziel zu erreichen.

Olivia will aber nicht jede ihrer Transaktionen von Hand in ein Budget eintragen müssen. Sie hat es schon versucht, aber es ist einfach nichts für sie. Sie gab nach zwei Wochen auf… Sie ist bereit, alle möglichen Zugeständnisse an ihre Ausgaben zu machen, um diese Sparquote von 50% zu erreichen, aber sie möchte ihr Budgetmanagement so einfach wie möglich halten.

Nach zwei Monaten Test meiner monatlichen Budgetlösung kann sie es nicht glauben. Es funktioniert!

Die einfachsten Lösungen sind oft die effektivsten.

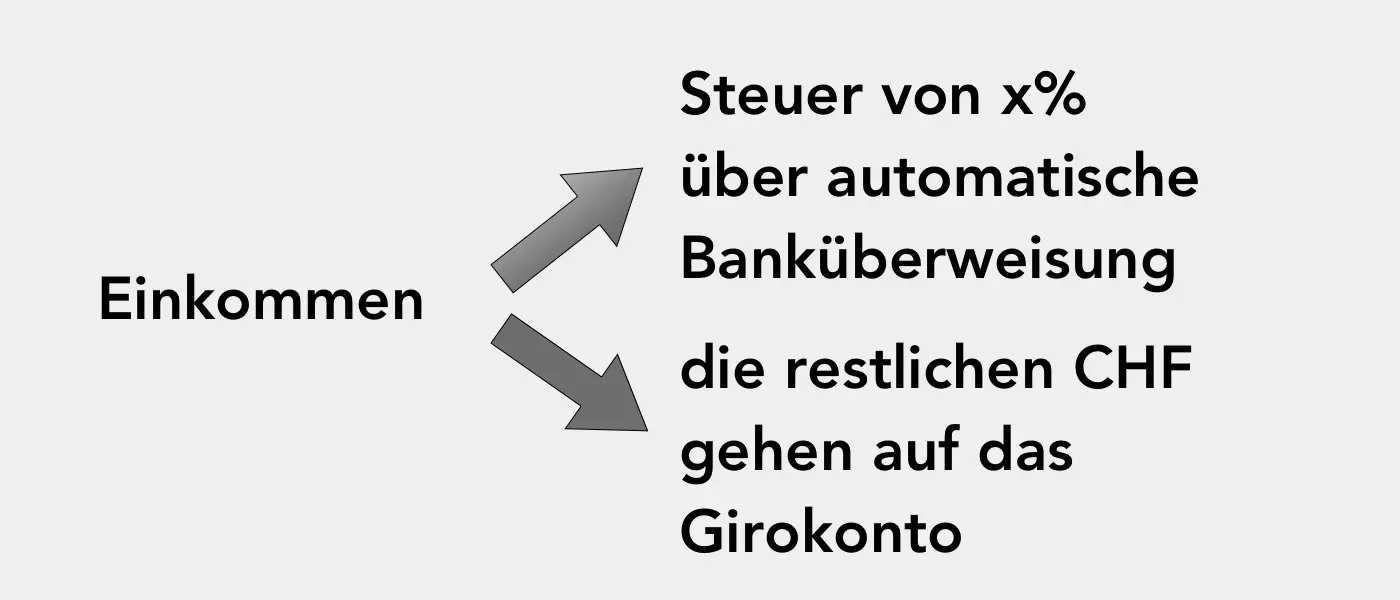

Also hat sie die “Budgetierungsmethode Selbstbesteuerung” übernommen.

Von dem Zeitpunkt an wurde jedes auf ihrem Konto eingehende Einkommen halbiert. 50% der “Steuer” gingen direkt auf ihr Sparkonto ohne leichten Zugriff für sie (d. h., sie musste ihr Login und Passwort finden, und das allein hielt sie schon davon ab, an dieses Konto zu gehen). Und die anderen 50% konnte sie verwenden, wie sie es für richtig hielt.

Natürlich hatte sie am Anfang einige schwierige Monatsenden, aber ihr Lebensziel motivierte sie, mehrere Tage lang Pasta zu essen. Und im Laufe der Monate implementierte sie zwei zusätzliche Taktiken:

- Sie berechnete ihre gesamten annualisierten Rechnungen und eine Marge für unerwartete Rechnungen. Dann teilte sie alles durch zwölf und richtete eine zusätzliche automatische Überweisung auf ihr Sparkonto ein, um es beiseite zu legen

- Sie teilte ihre 50% monatliche Vergütung durch vier (wovon sie zuerst ihre Jahresrechnungen abzog), um ihre Ausgaben Woche für Woche zu regeln

Wie du siehst, muss Olivia ihre Transaktionen nicht mehr über diese Budgetmethode eingeben. Alles, was sie tun muss, ist diszipliniert zu sein, wenn sie ihr Gehalt (und etwaiges zusätzliches Einkommen) erhält, indem sie es halbiert.

Und wenn sie wissen muss, wo sie bezüglich Ausgaben steht, muss sie sich nur ansehen, was sie während der Woche ausgegeben hat, im Vergleich dazu, was sie geplant hatte. Der verbleibende Betrag ist das, was sie ausgeben kann. Nicht mehr und nicht weniger.

Ein wichtiger Punkt, den ich Olivia nannte, als ich sie in diese Methode einführte: Du musst natürlich deine Bank darüber informieren, dass du keine Überziehungsgenehmigung möchtest. Sonst riskierst du, in eine Schuldenspirale zu gelangen, und das ist für uns in diesem Blog keine Option.

Diese Maxime, zuerst dich selbst über diese Selbstbesteuerung zu bezahlen, kann als Budgetmethode an sich verwendet werden. Sie ist aber auch ein Grundsatz, der sich sehr gut mit den drei anderen Methoden kombinieren lässt, die wir uns später ansehen.

Diese Methode der privaten Budgetierung kann für jedes Lebensziel funktionieren. Du musst nur den Prozentsatz der Selbstbesteuerung für alle Einkünfte, die auf dein Konto eingehen, sowie das Konto, auf das du überweist, anpassen (d. h., wenn dein Ziel die finanzielle Unabhängigkeit ist, wirst du es vorziehen, deine Ersparnisse eher an ein Investitionskonto zu senden als auf ein Schweizer Sparkonto…).

Wenn du aber eine Persönlichkeit hast, die greifbare Dinge mag, mach weiter mit der nächsten Budgetierungsmethode #2.

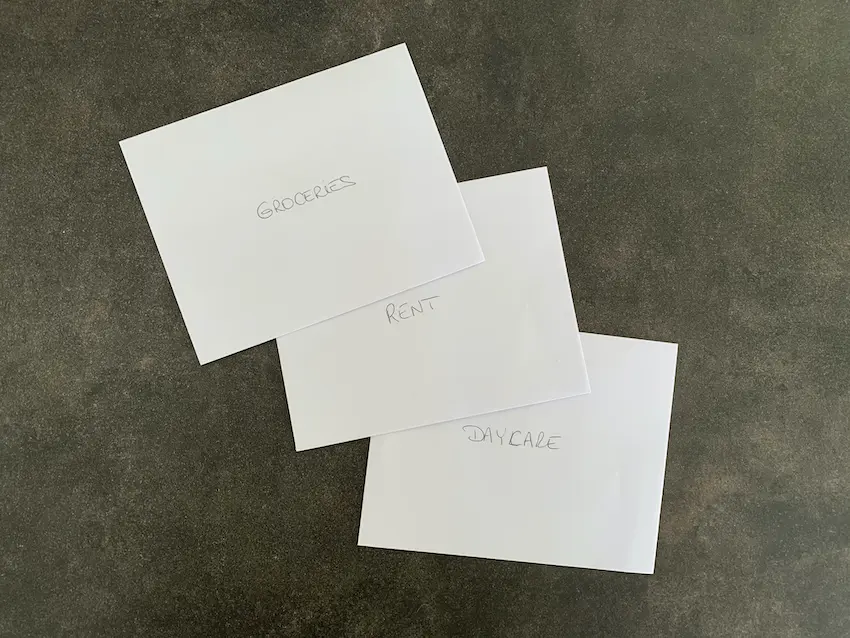

2. Das Bargeldumschlagsystem für alle, die konkrete Sachen mögen

Philippe lebt in Thalwil an der Peripherie von Zürich. Er ist 42 Jahre alt, geschieden und Vater von zwei grossen Mädchen, die bald in die Pubertät kommen werden ;)

Es fiel ihm immer schwer, mit seinem Geld umzugehen. Sein grösstes Problem mit dem Familienbudget? Es mag albern klingen, aber er hasst alles Digitale wie E-Banking oder mobile Apps von Banken. Er mag das Konkrete. Er möchte sein Geld sehen können, damit er zählen kann, wie viel er für den Monat übrig hat. Und komm ihm nicht mit Excel-Budgetdateien, dagegen ist er allergisch!

Als er mich kontaktierte, war es etwas schwierig für mich, ihm zu helfen, weil ich eher sein Gegenteil bin… aber es erinnerte mich an einen US-Blog, den ich vor einigen Jahren gelesen hatte. Die Autorin erklärte, dass die für sie funktionierende Budgetierungsmethode auf einem Bargeldumschlagsystem basierte!

Auch hier ist das Prinzip sehr einfach. Wenn du dein Einkommen erhältst, hebst du (buchstäblich) deine gesamte monatliche Zuteilung in bar am Geldautomaten ab. Dann teilst du sie in so viele Umschläge ein, wie du Budgetkategorien hast (z. B. Lebensmittel, öffentliche Verkehrsmittel, Ausflüge usw.).

Und wenn deine Freunde am 15. des Monats anrufen, kannst du schnell einen Blick in deinen Umschlag “Ausflüge” werfen und sehen, ob du es dir leisten kannst oder nicht. Und wenn du diesen Abend für CHF 10 wirklich nicht verpassen willst, hast du immer die Möglichkeit, dich bewusst dafür zu entscheiden, CHF 10 aus deinem Umschlag “Lebensmittel” zu nehmen, und weisst, dass du diesen Monat in dieser Kategorie vorsichtiger sein musst.

Manche Anhänger dieser Methode gehen sogar so weit, vier Gruppen von Umschlägen zu haben, die jeweils alle Ausgabenkategorien enthalten, um das von Olivia im vorigen Beispiel verwendete System zu reproduzieren, d. h., eine wöchentliche Zuteilung anstelle einer monatlichen zu haben.

Der grosse Vorteil dieser Methode ist, dass sie nicht virtuell ist. Wenn der Umschlag leer ist, ist er leer! Und keine Versuchung, deine Maestro-Karte zu verwenden, da dein Konto schon komplett leer ist, weil du dein ganzes Geld abgehoben hast.

Obwohl pragmatisch, hat dieses Bargeldumschlagsystem in der heutigen Welt einen grossen Nachteil: Wie kann man im Internet oder an Orten bezahlen, an denen kein Bargeld akzeptiert wird (Festivals und so weiter)? Eine Idee könnte sein, hinzugehen und Bargeld wieder auf dein Konto einzuzahlen, damit du deine Karte verwenden kannst. Unpraktisch, aber unter sparsamen Gesichtspunkten vielleicht interessant, da du so eine Menge impulsive Ausgaben einsparen kannst. Aber mir ist klar, dass das nicht unbedingt für jeden geeignet ist… daher die folgende Methode.

3. Die Budgetierungsmethode Tabellenkalkulation (alias DIY-Budget)

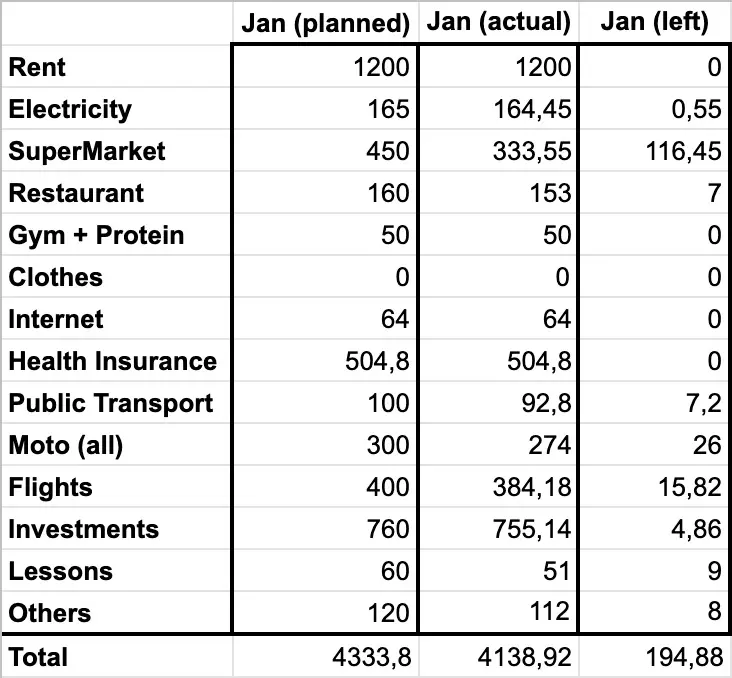

Antonio, ein Leser des Blogs, verwendet die Budgetierungsmethode Tabellenkalkulation (Microsoft Excel, Google Spreadsheet oder ein anderes ähnliches Tool), um die Problematik des Bargeldumschlagsystems zu kompensieren.

Denn, seien wir ehrlich, er ist schon ein wenig ein Geek, was Budgets betrifft. Aber er hat zwei Bedingungen (abgesehen davon, dass es digital sein muss), um seine Methode zur Verwaltung seines Geldes zu wählen: Erstens möchte er nicht für eine Budgetplaner-App zahlen, und zweitens möchte er die Flexibilität, mit seinen persönlichen Finanzdaten ohne Einschränkungen spielen zu können.

Deshalb hat er ein Tabellenkalkulationsbudget, auch als Spreadsheet-Budget bekannt, gewählt.

Es gibt online eine Vielzahl von Budgetvorlagen für Excel, aber er zog es vor, seine eigene zu erstellen, um sie auch wirklich zu seiner eigenen zu machen.

Sein System ist einfach, aber effektiv.

Er erstellt eine Excel-Monatsbudget-Tabelle in einem Tab für den aktuellen Monat. Wenn dann der nächste Monat kommt, dupliziert er den vorherigen Monat und löscht alle Beträge, um von vorne zu beginnen.

Der Tab dieses Monats sieht so aus:

- In der ersten Spalte listete er alle seine üblichen Budgetkategorien auf

- In der zweiten Spalte listete er die Zuweisungen in Schweizer Franken für jede Kategorie auf

- In der dritten Spalte gibt er seine tatsächlichen Ausgaben ein. Wenn er mehrmals im Monat Lebensmittel besorgt, gibt er die Summe der verschiedenen Ausgaben in dieselbe Tabellenzelle ein

- In der vierten Spalte subtrahiert er

— <tatsächliche Ausgabe>. So kann er sehen, wie viel er in jeder Kategorie übrig hat

Diese Methode erfordert mehr Disziplin, da alle Transaktionen eingegeben werden müssen. Eine Alternative wäre, alles mit deiner Karte zu bezahlen und jedes Wochenende deine persönliche Buchhaltung zu machen, indem du alle Transaktionen eingibst.

Wenn du der Typ bist, der keine Tabellenkalkulationen vom Smartphone aus machen möchte (weil du hineinzoomen, auf die richtige Zelle zielen, herauszoomen etc. musst), kann dieses System restriktiv sein, weil du Zugriff auf deinen Computer brauchst, ehe du weisst, wo du mit deinem Budget stehst. Nicht sehr praktisch, wenn du mitten im IKEA stehst und dein/e Lebensgefährte/in sich in ein neues Sofa verliebt hat…

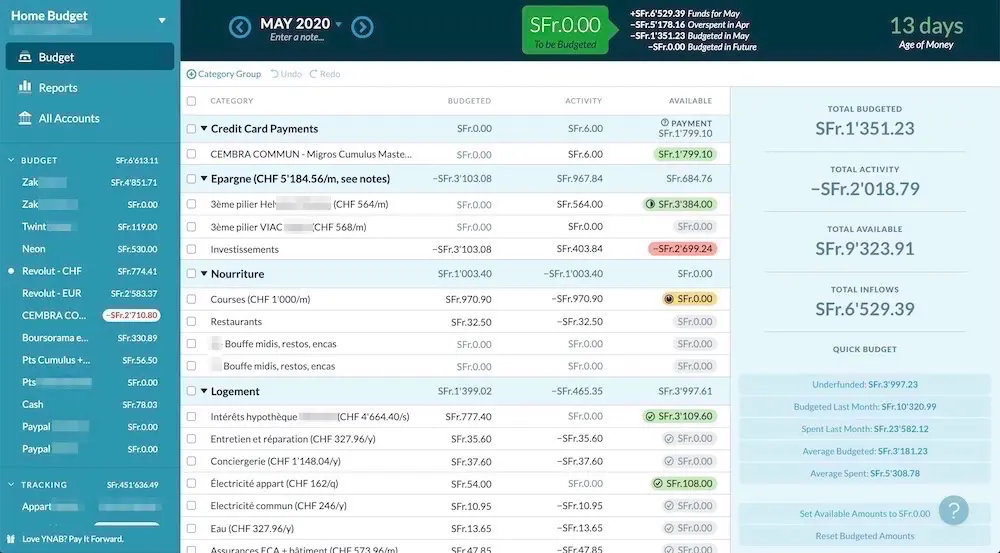

4. Die Methode der Budget-App

Diese Methode für Budgetierung ist die fortschrittlichste, aber nicht unbedingt die komplexeste.

Unternehmer haben auch erkannt, dass es unpraktisch ist, auf einem Smartphone in einer Tabelle zu navigieren. Ganz zu schweigen von der berüchtigten Fehlkalkulation, die weh tut, wenn du siehst, dass du am Ende des Monats tatsächlich in der roten Zone bist…:

Was zur Hölle ist das für ein Chaos?! Warum sind wir bei unserem E-Banking in den Miesen? Argh, Liebling, ich habe ein - anstelle eines + in diese Spalte der Tabelle eingegeben… wir müssen nächsten Monat Reis essen…"

Seit dem Aufkommen von Internet und Smartphone ist eine Vielzahl von Budget-Apps entstanden. Ihr grosser Vorteil ist, dass man sie sowohl per Computer als auch Smartphone nutzen und konsultieren kann. Alle Daten sind immer aktuell und synchronisiert. Es erleichtert auch die Budgetierung als Paar, wenn alles gemeinsam ist.

Einige Softwareprogramme lassen dich sogar deine Bankkonten direkt verbinden, sodass du deine Transaktionen nicht manuell eingeben musst (in der Schweiz nicht oft der Fall, aber es kommt!). Und wenn deine Bank es nicht anbietet, kannst du oft die Alternative nutzen, die Daten herunterzuladen und alle auf einmal zu importieren.

Ich selbst nutze und empfehle die Software YNAB seit 2013 und daran werde ich auch nichts ändern. Sie hat mich in weniger als 6 Jahren von 50K CHF auf 450K CHF Nettowert gebracht. Ich schätze sie wegen ihrer Benutzerfreundlichkeit und insbesondere, weil ich durch sie am selben Ort eine globale Sicht auf alle meine Konten, Hypotheken und anderen Investitionen habe. Und das kleine Extra, das alles verändert: Sie hat eine begleitende Methode, die schon mehr als eine/n aus der Verschuldung oder aus dem “von Gehalt zu Gehalt”-Lebensstil geholfen hat. Und wenn du dich fragst, welche Kategorien du wählen sollst, kannst du meine YNAB-Budgetkategorien für die Schweiz kopieren, statt bei null anzufangen.

Zudem bietet YNAB eine mobile App, eine iPad-App und eine Web-zugängliche Version. Und all diese Versionen sind immer miteinander synchronisiert. Es ist grossartig für die Budgetierung als Paar.

Wenn es diese letzte Budgetierungssoftware-Option ist, die dich anlacht, empfehle ich dir, im Team MP-Forum zu stöbern, wo Leser ihr Feedback teilen (auch zu anderen kostenlosen Budgetanwendungen als YNAB). Zögere nicht, mehrere davon zu testen, bevor du deine endgültige Budgetlösung wählst. Besonders, da diese Dienste, wenn du dafür zahlen musst, häufig Demoversionen oder kostenlose Testzeiträume anbieten.

Zusammenfassung

Um dir bei der Auswahl des besten Wegs zur Erstellung eines Budgets für deine eigene Situation zu helfen, habe ich für dich eine Tabelle mit einem Vergleich der verschiedenen Arten von Budgets vorbereitet:

| Budgetierungsmethode | Komplexität | Benötigte Zeit ? | Übersicht Gesamtvermögen | Budgetverlauf |

|---|---|---|---|---|

| 1. Selbstbesteuerung | Einfach | 1Std./Monat | ⛔ | ⛔ |

| 2. Bargeldumschlagsystem | Einfach | 1Std./Monat | ⛔ | ⛔ |

| 3. Spreadsheet-Budgeting | Komplex | 1Std./Woche | ✅ | ☑️ |

| 4. Budget-App | Komplex | 1Std./Woche | ✅ | ✅ |

Tabelle als Bild auf Mobilgerät ansehen

(☑️ Es ist anspruchsvoll, ein System zu erstellen, das jede Transaktion über ein Tabellenkalkulationsbudget speichert.)

Es muss eine Budgetierungsmethode geben, die zu dir passt. Vom einfachen bis zum komplexen Budget gibt es für jeden Personentyp eines.

Ich persönlich gehöre zur letzten Kategorie des Geeks, die eine vollständige Ansicht ohne Fehler haben möchte, daher ist meine Wahl YNAB.

Aber wie ich oft sage, ist das ultimative Ziel, die Budgetierungsmethode zu finden, die zu dir passt und die es dir ermöglicht, dein Geld zu kontrollieren. Und der einzig gültige Weg ist:

- Der Weg, der für dich und deine Situation funktioniert

- Der Weg, der dich am meisten sparen lässt

- Und schliesslich der Weg, auf dem du langfristig bleiben kannst!

Übung

Ich bin die Art Mensch, die das, was sie liest, lieber in die Praxis umsetzt, statt sich “nur” inspirieren zu lassen, ohne zu handeln.

Daher schlage ich folgende Übung vor:

- Wähle den Budget-Typ, der deiner Situation am besten entspricht

- Teste ihn 30 Tage lang (die durchschnittliche Zeit, in der sich eine Gewohnheit entwickelt)

- Komm zurück und poste hier unten einen Kommentar, um uns zu verraten, ob du es geschafft hast, dich daran zu halten, was gut funktioniert hat und was nicht

Du bist dran!

P.S. #1: Zögere nicht, mir zu sagen, ob eine wichtige Budgetkategorie fehlt

P.S. #2: Falls du Budget-Profi bist und Budgetierungstipps und -tricks hast und mit jemandem teilen möchtest, der neu bei diesem Thema ist, kannst du das über die Kommentare unten tun.

P.S. #3: Ich möchte gerne die Gelegenheit nutzen, um Jean-Claude, Dino, und Andrey zu danken, den drei neuen Patrons des Blogs. Vielen vielen Dank für eure Unterstützung!

Letztes Update: 24. Mai 2020