“Als wir soweit waren, dass wir die Pasta rationieren mussten, um die Milch fürs Baby zu kaufen, begann ich, die Augen zu öffnen. […] Meine Sicht auf die Dinge (und meine Ausgaben) sowie meine langfristige Vision haben sich dank deinem Blog radikal verändert. Ab dem nächsten Jahr, ohne mehr zu verdienen, nur indem ich vorsichtig bin, rechne ich mit einer Sparquote von 25% pro Monat.”

Nachdem ich die Geschichte von Sébastien und seiner Familie gelesen hatte, dachte ich, wenn der Blog aus irgendeinem Grund aufhören müsste, wäre es OK. Die ganze Zeit hätte sich gelohnt. Denn meine Artikel hätten den gewünschten Effekt gehabt – mindestens einem Leser einen echten Mehrwert zu bringen.

Aber jetzt lasse ich euch entdecken, wie Sébastien es von einer gefährlichen Schuldensituation dahin geschafft hat, sich vorstellen zu können, dass er in 15 Jahren mit einer Million CHF auf der Bank dastehen wird!

Vom zwanghaften Ausgeben zum Nudeln-Rationieren

Sébastien: Also, mein Leben vor der Mustachian Post war das eines sorglosen jungen Mannes, der sich keinen Kopf um Geld machte. Meine Eltern waren immer harte Arbeiter, Kinder von Bauern und Arbeitern, sie kämpften, um ein besseres Leben zu haben. Als sie im Alter von 30 Jahren Eigentümer einer kleinen Wohnung in Frankreich wurden, wussten sie, wie sie mit ihrem Kapital umgehen und Gelegenheiten nutzen konnten, und sind heute Eigentümer eines schönen Hauses in der Schweiz.

Die andere Seite der Medaille ist, dass sie alles getan haben, um sicherzustellen, dass es ihren Kindern an nichts fehlt und sie alles geniessen. Bevor ich 15 wurde, hatte ich bereits eine Woche in New York verbracht, zwei Wochen in der Karibik, ohne Reisen nach London und in ganz Frankreich und Spanien mitzuzählen. Also gewöhnte ich mich an einen gewissen Lebensstil.

Das führte dazu, dass ich so viel Geld ausgab, ohne zu rechnen, dass ich einen Dinosaurierpark hätte eröffnen können, und ich war bereits verschuldet, ehe ich meine eigene Wohnung hatte. Hausbesitzer zu werden, hielt ich für geradezu unmöglich.

Ganz zu schweigen von der Tatsache, dass ich nie um mein Gehalt verhandelt habe. Ich habe mich immer mit dem Gewerkschaftsminimum zufrieden gegeben, solange es für meine Lebenshaltungskosten gereicht hat…

Dann wurde ich unabhängig. Erste Miete, Versicherung, erstes Motorrad, Versicherung, erstes Auto, ich fing an, auf ein Minimum zu achten, um diese neuen Kosten zu bezahlen. Aber ohne jemals Ersparnisse aufzubauen. Geld brannte mir buchstäblich ein Loch in die Tasche. So sehr, dass das Geld, das meine Eltern mir “im Erbe” hinterliessen, innerhalb eines Jahres verschwand.

Ich gab in zwei Jahren fast CHF 35'000 aus… wahrscheinlich an die CHF 100'000 in einem Jahrzehnt.

Beispiel für einen zwanghaften Kauf: das Teleskop... Geräte im Wert von über CHF 5'000, die noch im Keller schlafen und nicht mehr als 4 Mal benutzt wurden

Und dann traf ich meine Frau. Zuerst wollte ich sie beeindrucken, das war nicht gerade hilfreich. Dann zogen wir zusammen. Renovieren, weitere Möbel und so weiter folgten.

Dann wurde sie schwanger. Ein Bett für das Baby, ein Wickeltisch, ein Kinderwagen, ein Kinderbett, Flaschen und Schnuller (heute hätte ich viel zu erzählen, wenn es um Ersparnisse geht, wenn man in der Schweiz zu Eltern wird!). Wir zogen in eine grössere Wohnung. Das Baby kam. Wir haben sofort geheiratet. Am Anfang, mit zwei Gehältern, kamen wir ohne Probleme zurecht.

Dann hörte meine Frau auf zu arbeiten, um sich um unser Kind zu kümmern. Zur gleichen Zeit erlebte ich einen Burnout bei der Arbeit und kündigte schliesslich. Etwa um die Zeit herum begann der Ärger. Das war Mitte 2018.

Ich hatte kaum ein Gehalt im Voraus auf meinem Konto, das mit Hilfe des Arbeitslosengeldes zwei Monate tapfer standhielt. Dann waren die Kreditkarten am Limit. Als wir die Nudeln rationieren mussten, um die Milch fürs Baby zu kaufen, begann ich, die Augen zu öffnen.

Nachdem ich einen Job bekommen hatte, verbrachten wir fast sechs Monate damit, den negativen Saldo auf meinem Girokonto zu bereinigen. Weitere acht Monate lang schafften wir es nicht, mehr als CHF 1'000 zur Verfügung zu haben. Wir konnten unsere zukünftigen Krankenkassenprämien einfrieren lassen und erlangten eine Zahlungsvereinbarung für die anderen.

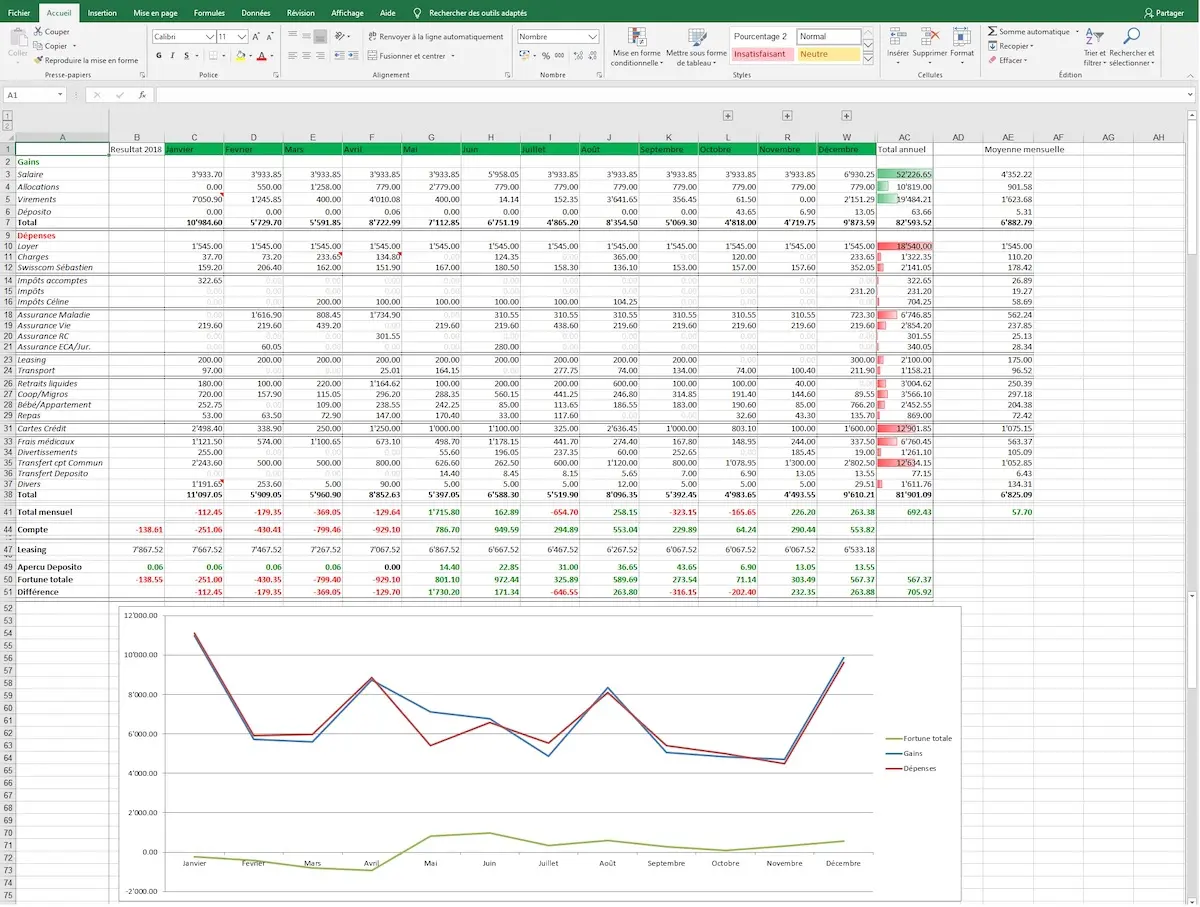

Ich begann, eine Excel-Tabelle unserer Einnahmen und Ausgaben zu erstellen, zuerst nach Monat, dann nach Woche. Im Dezember 2019 schien die Situation wieder stabil zu sein.

Als wir die Nudeln rationieren mussten, um die Milch fürs Baby zu kaufen, begann ich, die Augen zu öffnen.Sébastien

Aber unsere Ausgaben waren immer noch viel zu hoch, also war mein erster Reflex… mehr Geld zu verdienen! Macht Sinn. Also fing ich an, im Internet nach Tipps zu suchen… “Reich werden auf YouTube”… “5'000€ pro Stunde verdienen”… Nachdem ich die Betrügereien durchgesehen hatte, landete ich in ernsteren Bereichen wie dem Handel und der Börse. Nachdem ich meine Hausaufgaben in diesem Bereich gemacht hatte, war ich bereit, den Sprung zu wagen. Also fragte ich mich welchen Broker man in der Schweiz wählen sollte.

Ich stiess auf deinen Blog “Mustachian Post”, als ich Google diese Frage stellte.

Zuerst war ich etwas enttäuscht, nur Tipps zu finden, wie man weniger ausgibt… wo ich doch mehr verdienen wollte. Und dann, von Artikel zu Artikel, begann ich zu verstehen.

Ich begriff, wie viel meine irrationale Bindung an einen Telefonanbieter mich kostete, nur weil die Konkurrenz vor 25 Jahren nicht das Gelbe vom Ei war. Ich rechnete aus, wie viel ich durch den Vergleich von Versicherungen hätte sparen können. Ich entdeckte die “versteckten Kosten” von meinem Postbankkonto und meiner Kreditkarten.

Es war eine Offenbarung!

Ich ging zurück zu meiner Excel-Tabelle und ging alles durch, Punkt für Punkt. Und ich suchte, verglich, studierte für jede Ausgabenkategorie.

Übrigens, lasst uns bei unsere neuen Lage heute über konkrete Zahlen sprechen.

Früher zahlte ich bei Swisscom CHF 160 für Handy und Internet. Bei meiner Frau waren es CHF 60 für ihr Mobiltelefon, auch bei Swisscom (die unter 30-Jährigen haben Glück…).

Wir haben das Internet gekündigt und den Mobilvertrag meiner Frau gestoppt, so dass sie zu einem Salt-Angebot wechseln kann (CHF 35 Ersparnis pro Monat). Ich wechselte für Internet zu Sunrise (Ich habe den 4G-Modem-Trick versucht, aber das war total instabil und eine Geschwindigkeit, die an die ersten 56K-Modems erinnerte). Dadurch sparten wir CHF 25 pro Monat zusätzlich. Wenn mein Mobilvertrag abläuft, wechsle ich zu Salt, um maximal CHF 60 zu zahlen (CHF 20 zusätzliche Ersparnis, und noch mehr, falls es zu dem Zeitpunkt ein Sonderangebot gibt).

Was das Einkaufen betrifft, haben wir früher fast jeden zweiten Tag Lebensmittel eingekauft, wir hatten immer vorgefertigte Mahlzeiten, Pizza und verzehrfertige Salate. Heute sind wir viel vorsichtiger bei unseren täglichen Ausgaben, indem wir unser Essen selbst machen. Und wir gehen jetzt einmal pro Woche Lebensmittel kaufen, was uns dazu zwingt, zu planen und uns zu organisieren. Resultat: Einsparungen von CHF 500 pro Monat!

Wir fanden auch heraus, dass unsere Situation uns zu verschiedenen Sozialleistungen berechtigt, insbesondere zur Senkung der Krankenkassenprämien. Obwohl es 6 Monate gedauert hat, bis es soweit war, haben wir dadurch zusätzliche Einsparungen von CHF 300 pro Monat.

Während ich diese Zeilen schreibe (Ende Mai 2020), habe ich meine Ansicht zu Geld, Ausgaben und Sparen völlig geändert. Wir haben immer noch etwa CHF 10'000 an Darlehen zurückzuzahlen, aber es ist bereits geplant, bis Dezember dieses Jahres alles geregelt zu haben. Und ich bin selbst beeindruckt, dass ich zu so etwas in der Lage bin.

Also habe ich meine Excel-Tabelle bis zum nächsten Jahr erweitert, um zu sehen, wie wir ohne diese Einschränkungen auskommen würden. Ohne mehr zu verdienen, nur durch Vorsicht, prognostiziere ich eine Sparquote von 25% pro Monat. Wenn wir dieses Geld vernünftig managen und meine Frau in 5-6 Jahren wieder arbeiten ginge, könnten wir in nur 10 Jahren eine halbe Million sparen! Und eine Million weniger als 5 Jahre später!

Und jetzt träumen wir sogar davon ein eigenes Haus zu kaufen oder sogar zu bauen, um unser Kinder darin aufzuziehen.

Die Falle der Elternausgaben in der Schweiz

MP: Wow, deine Geschichte ist unglaublich, Sébastien. Aber ich denke, wir müssen uns näher hiermit befassen: “Heute hätte ich viel zu erzählen, wenn es um Ersparnisse geht, wenn man in der Schweiz zu Eltern wird!” Unter den Team MP-Lesern sind nämlich viele zukünftige Eltern, falls sie also deine Erfahrungen zu diesem speziellen Punkt nutzen könnten, wäre es eine Schande, es ihnen vorzuenthalten :)

Sébastien: Die Welt der Kinderbetreuung, besonders wenn es das erste Kind ist, ist eine wunderbare Welt voller Zweifel, Fragen, Ängste und Improvisation. Diese Mischung aus unbekannten und sehr starken Emotionen ist eine echte Falle, die einige grosse Marken gerne ausnutzen.

Wir machten unsere ersten Einkäufe in zwei Geschäften, die sich auf die frühe Kindheit spezialisiert haben (um nicht zu sagen Bébé 2000 und Orchestra), wo dir absolut alles, was du brauchst, um ein Baby zu versorgen, buchstäblich hinterhergeschmissen wird. Also kamen wir mit einem Wickeltisch heraus, zwei Wiegen (eine modulare, die auch ein Kinderbett ist, und eine andere, die neben dem Bett der Eltern hängt), einem Premium-Kinderwagen, speziellen Decken für Babys, Flaschen und Saugern aller Grössen, Spielen und Spielmatten, um das Wohnzimmer auszulegen…

Viel später merkten wir, dass die Hälfte von dem, was wir gekauft hatten, nie genutzt wurde. Und ein grosser Teil der anderen Hälfte war völlig optional (der Flaschenwärmer, während wir eine Mikrowelle haben…). Und der Rest schliesslich hätte problemlos aus zweiter Hand oder sogar anderswo gekauft werden können, um es viel billiger zu machen. Zum Beispiel unser Kinderwagen, der uns CHF 1'200 gekostet hat… während du bei Galaxus einen Kinderwagen der gleichen Grösse und mit den gleichen Optionen für weniger als CHF 300 bekommst. Die Qualität mag weniger gut sein, ich weiss nicht, aber selbst wenn wir ihn dreimal gekauft hätten, wäre es immer noch billiger gewesen.

Zum Glück schaffte wir es, ein paar Fallstricke zu vermeiden, wie die Nestlé-Maschine, die versprach, das Fläschchen bereiten ultraleicht zu machen… für CHF 2 pro Kapsel. Zudem wurde diese Maschine 6 Monate später aus dem Verkauf zurückgezogen.

Kurz gesagt, auch wenn es für dein eigenes Kind ist, musst du dir die Zeit nehmen, dich zu fragen, ob du es wirklich brauchst und ob du es woanders nicht billiger findest.

MP: Erinnert mich sehr an die Geburt des ersten MP-Kindes… Danke fürs Teilen!

Sicherheitsvorkehrungen nach dem absoluten Tiefpunkt

MP: Ich habe noch eine Frage: Denkst du, dass dieser “absolute Tiefpunkt” sichergestellt hat, dass du nie wieder Geldprobleme haben wirst? Oder hast du dafür ein paar besondere Sicherheitsvorkehrungen getroffen?

Sébastien: Den absoluten Tiefpunkt erreicht zu haben, hat uns klar gemacht, dass es extrem einfach ist, abzusinken. Eine Krankheit, ein Unfall, unvorhersagbare unvorhergesehene Ereignisse können jederzeit eintreten und alles auf den Kopf stellen. Wir haben beschlossen, für den Moment zwei Sicherheitsvorkehrungen zu treffen:

- Keine Käufe auf Kredit mehr, wir kaufen nur, was wir uns in bar leisten können. Wir laden die Cumulus Mastercard oder Revolut auf, ehe wir etwas damit kaufen und notieren es in der Tabelle

- Ich werde einen Mindestbetrag auf meinem Girokonto behalten, sodass ich drei Monate ohne jedes Einkommen auskommen kann… sobald wir unsere Schulden abgezahlt haben

Ein weiteres Beispiel eines Zwangskaufs: das Motorrad für CHF 10'000, das nicht einmal 2'000 km gefahren sein wird, bevor es für weniger als CHF 3'000 weiterverkauft wird...

Ab nächstem Jahr kann ich unseren Sparplan konkreter einrichten. Ich habe schon ein VIAC-Konto eröffnet und werde ein Konto bei DEGIRO, dazunehmen, mit einem Ziel von zu Beginn mindestens 20% Ersparnissen pro Monat.

MP: Glückwunsch zu diesen Sicherheitsmassnahmen. Ich denke, sie werden dir ganz klar dabei helfen, dein Finanzboot langfristig über Wasser zu halten.

Zum Schluss eine letzte Frage fürs Ego: Wie wäre dein Leben heute, wenn du den Blog nie entdeckt hättest?

Sébastien: Da ich optimistisch bin, sage ich mir, dass ich auf jeden Fall rausgekommen wäre, aber später, langsamer. Wenn ich ehrlich bin, hätte ich vielleicht noch lange damit weitergemacht, von Gehaltsscheck zu Gehaltsscheck zu überleben und jeden Monat jeden zusätzlichen Cent auszugeben…

MP: Vielen Dank für deine Bekundung, Sébastien. Ich bin sicher, es wird einem Teil der Leser des Blogs helfen, zu sehen, wie sie aus ihren Schulden herauskommen können, und einen weiteren Teil der Leser davor bewahren, in diese infernalische Spirale zu geraten, die du durchgemacht hast. Ich wünsche dir alles Gute auf deinem Weg zu der Million CHF!

Hast du auch Interesse daran, deine inspirierende Reise mit Team MP zu teilen? Schreib mir bitte an contact [at] mustachianpost.com

Hinweis: Vielen Dank an die 6 neuen Patrons Soc, KP, Gordan, Sebastian, Daniel, und Jorge für ihre Blog-Sponsoring über Patreon. Es macht mich so glücklich, aufrichtig.

Letztes Update: 20. Juni 2020