Mit den Steuereinsparungen (danke an die Steuerberatung :)) auf das Einkommen dank einer Säule 3a, haben mir jetzt, da sich das Jahr dem Ende zuneigt, mehrere von euch geschrieben, um mich nach meiner Meinung zum neuen Angebot der Säule 3a von True Wealth zu fragen.

Für alle, die hier neu sind: True Wealth ist einer der ältesten Robo-Advisor in der Schweiz. Ich befasse mich selten damit, denn was die Vermögensverwaltung betrifft, sind wir eher DIY-mässig als automatisiert unterwegs auf diesem Blog — um unsere Verwaltungskosten möglichst zu optimieren ;) True Wealth ist aber seriös und sicher, denn es wird eine der beiden folgenden Depotbanken genutzt, um dein Vorsorgeguthaben aufzubewahren: die Basellandschaftliche Kantonalbank (BLKB) oder die Saxo Bank (Schweiz) SA.

Aber Anfang November hat True Wealth seine 3a-Säule-Lösung vorgestellt, die die Konkurrenz der klassischen Vorsorgefonds (umso besser für uns Mustachians!) mit einem der besten Angebote für die freie Vorsorge auf dem Markt herausfordert – zumindest auf dem Papier.

Tatsächlich hat ihre Ankündigung Wellen geschlagen, denn sie verkaufen das Ganze mit “0.0% True Wealth Gebühren”.

0.0 % bedeutet nicht gratis

In der Tat verrechnet True Wealth keine Gebühren in seinem Namen auf das Vermögen deiner Säule 3a.

Aber wie bei jedem Investitionsangebot fallen Gebühren für Produkt selber an.

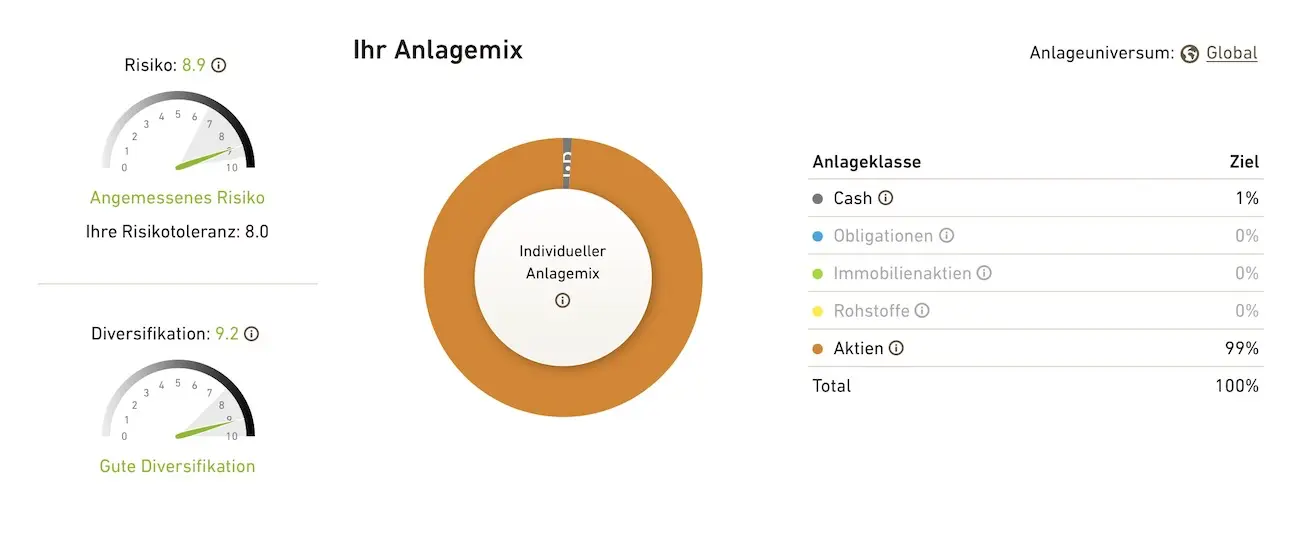

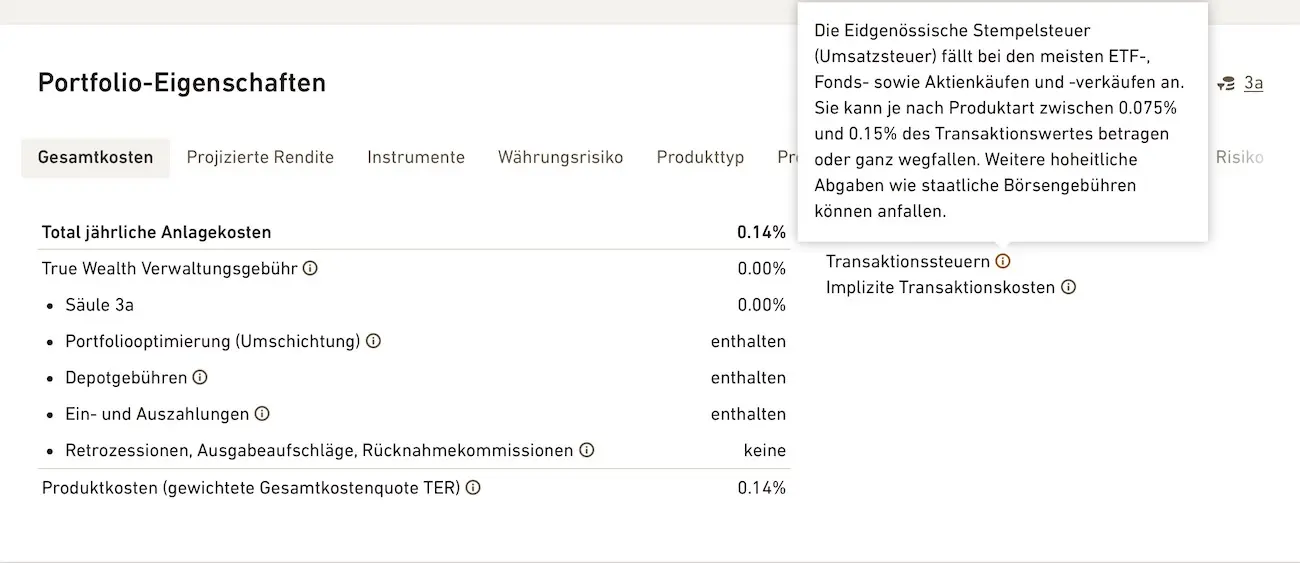

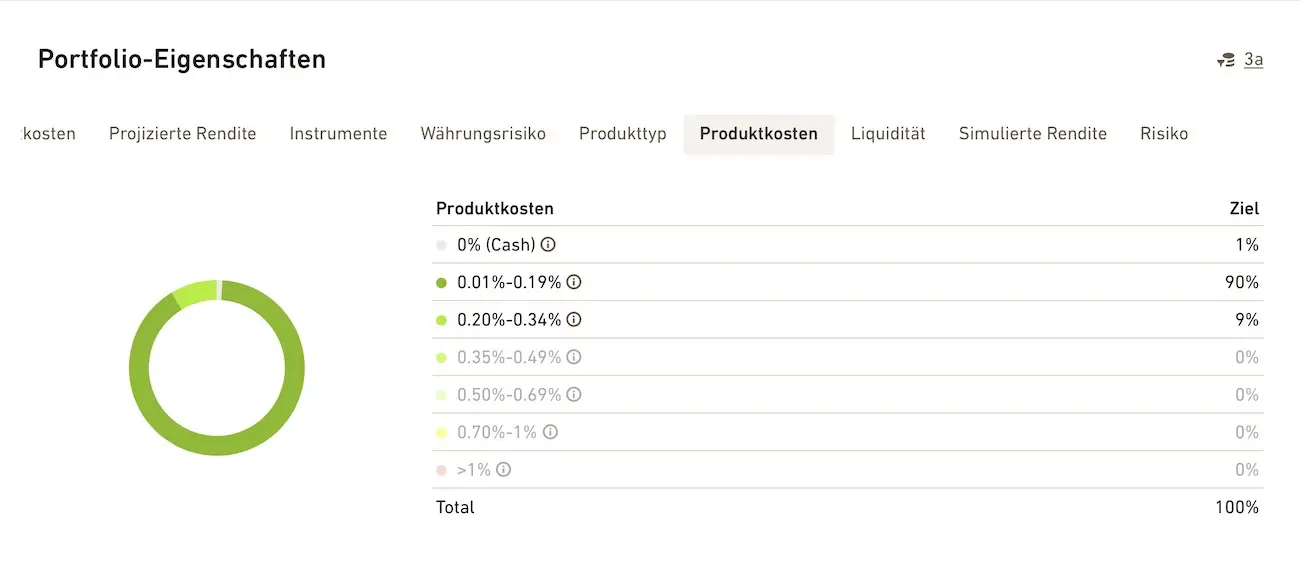

In Wirklichkeit liegt die TER (“Total Expenses Ratio” oder Gesamtkostenquote auf Deutsch) für ein riskantes Profil (99 % Aktien) wie in der MP-Community bei 0.14 %.

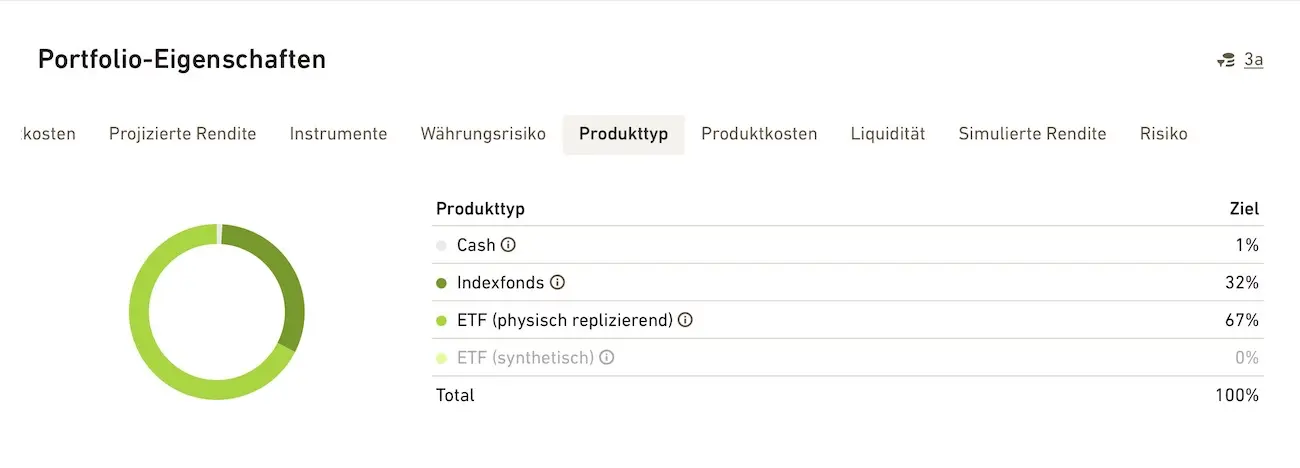

Dann, als ich ein wenig nachgeforscht habe, stellte ich schnell fest, dass ihre Vorsorgelösung tatsächlich keine True Wealth Gebühren enthält, aber dafür investieren sie mehrheitlich über ETFs 1 …

Das bedeutet, dass die Stempelsteuer auf die TER draufgeschlagen werden muss. Dies ist ein Nachteil im Vergleich zu Lösungen der Säule 3a wie die von finpension oder VIAC, die mehrheitlich über Indexfonds investieren, bei denen diese Stempelsteuer nicht anfällt.

Und dann kommen noch die Transaktionskosten und die Gebühren für den Währungsumtausch hinzu.

Insgesamt kommen wir auf etwa 0,20-0,22 %.

Aber 0,22% sind immer noch niedriger als die 0,39% bei finpension oder die 0,39-0,41% bei VIAC.

Man könnte also daraus schliessen, dass die Säule 3a True Wealth die neue beste dritte Säule der Schweiz ist! 🎉

Abgesehen von einem Haken …

Die Gebühren der Säule 3a werden “vielleicht” per 01.01.2024 ansteigen

UPDATE 10.01.2025: True Wealth hat seine Gebühren nie wie versprochen erhöht. Besser noch: Sie haben diese Regel komplett abgeschafft, so dass du diesen Absatz komplett ignorieren kannst.

True Wealth ist sehr transparent in seinen FAQ, die ich dir empfehle, hier zu lesen.

Bezüglich der Gebühren von 0 % schreibt True Wealth:

Das Kostenreglement der 3a-Vorsorgestiftung besagt, dass der Stiftungsrat eine Verwaltungsgebühr in Höhe von maximal 0.225 Prozent jährlich auf den Wertschriftenanteil einführen könnte.

Dennoch wird aufgrund einer vertraglichen Übereinkunft zwischen True Wealth und der Stiftung bis auf Weiteres keine Verwaltungsgebühr auf die Vorsorgeguthaben erhoben. Sollte der Stiftungsrat wider Erwarten die Einführung einer Verwaltungsgebühr auf den Beginn eines Kalenderjahres beschliessen (gegebenenfalls frühestens Anfang 2024), werden wir unsere Vorsorgenehmer im Juli des Vorjahres darüber informieren.

Genauso ist es auf dem MP Forum nachzulesen, wo ein Angestellter von True Wealth bestätigt, dass ihre Strategie seit ihrer Entstehung vor 10 Jahren immer auf eine Reduzierung der Gebühren ausgerichtet ist. Diese Reduzierung wird durch die Erhöhung des Anteils von Indexfonds in ihrer Vorsorgelösung ermöglicht.

Nichtsdestotrotz bleiben Zweifel bestehen.

Was also, wenn du gerade dabei bist, deine neue Säule 3a zu wählen, um einen Teil deines Vermögens dort anzulegen?

Meine Empfehlung bezüglich der Säule 3a von True Wealth für das Jahr 2022

Im Moment habe ich mich dazu entschieden, zuzuwarten, bevor ich meine Säule 3a von VIAC oder finpension wechsle.

Aber ich werde mir eine Erinnerung für Juli 2023 einrichten, um zu sehen, wie es dann aussieht.

Wenn True Wealth bei 0 % Verwaltungskosten bleibt (und ich vertraue ihnen da eigentlich ziemlich, denn ich beobachte sie schon seit ihren Anfängen im Jahr 2013), dann werde ich sie zur besten Säule 3a der Schweiz ernennen und dort mein Konto eröffnen.

Wenn sie die Gebühren der Vorsorgestiftung 3a von 0.225 % hinzufügen, bleiben sie dennoch in den Top 3 der besten Säulen 3a.

Wir sehen uns am 31.07.2023 wieder, um Bilanz zu ziehen :)

Es ist noch Zeit, Steuern zu sparen

Auch wenn du TrueWealth (noch) nicht für deine Säule 3a wählst, ist es noch nicht zu spät für 2022 Steuern zu sparen und deine Säule 3a bis zum Maximum (6'883 CHF dieses Jahr) zu füllen, um dein Erspartes zu vergrössern UND jedes Jahr ca. 1'000 CHF an Steuern zu sparen!

Du findest alle Details meines Vergleichs des besten Säule 3a der Schweiz in diesem Artikel.

True Wealth gibt auf seiner Website und im MP-Forum an, dass sie für ihre Anlagestrategie der Säule 3a schrittweise immer mehr auf Indexfonds anstelle von ETFs setzen werden. ↩︎