UPDATE 04.11.2020

Ich habe (wieder!) meine Schweizer Kreditkartenstrategie um die Swisscard Cashback-Kreditkarte erweitert. Alle Infos sind in diesem Artikel.

“Hey Frugalisto, glaubst du wirklich, unser geliebter MP wird dein Angebot annehmen, vier Schweizer Bankkarten in seiner Brieftasche zu haben?!”

“Unbedingt! Muss ich dich daran erinnern, lieber Minimalismo, dass sich das MP-Gehirn, für das wir verantwortlich sind, immer der Seite mit dem meisten Cashback und den geringsten Gebühren zuneigt?!”

“Den Punkt gebe ich dir, Frugalisto, aber sei endlich einmal ein wenig ernst! Vier Karten! Ich bin sicher, dass seine minimalistische Seite sich durchsetzen wird und ich dich dieses Mal schlagen werde!”

“Was wettest du?”

“Ein Jahr Cashback von der Cumulus-Mastercard von MP!”

“Wir sehen uns am Ende des Artikels. Halte deine Schweizer Kreditkarte bereit, Bro!”

Der obige Dialog fand in meinem Gehirn statt, als ich las, dass Revolut neue Gebühren für bereits den 12. August ankündete und dann Neon eine neue Partnerschaft mit Wise, ehemals TransferWise für Ende Juni verkündete, und dass Zak anfang Juli ihre Bereitschaft erklärten, mit Neon im Bereich Gebühren für Auslandszahlungen zu konkurrieren.

Ich hatte nicht vor, 2020 wieder einen vergleichenden Artikel zu Kreditkarten in der Schweiz zu schreiben, sondern nur den von 2019 zu aktualisieren und zu erklären, dass ich meine Strategie beibehalten habe:

- Zaks kostenlose Maestro-Karte für CHF-Abhebungen am Geldautomaten und für Zahlungen an bestimmten Orten, die nur Maestro akzeptieren (lang lebe die ländliche Gegend im Kanton Waadt :D)

- Cumulus-Mastercard für alle meine Ausgaben in CHF, um so viel Cashback wie möglich in Cumulus-Punkten zu verdienen (ca. CHF 200-300) pro Jahr für meinen Teil)

- Revolut-Karte für alle meine Fremdwährungstransaktionen, um den bestmöglichen Wechselkurs in der Schweiz zu erzielen

Aber COVID-19 kam dazwischen, was Revolut zu einer finanziellen Kürzung veranlasste, da sie einen Grossteil ihres Cashflows durch Reisende erwirtschaften. Nur, dass eben die Leute wegen COVID nicht mehr reisen. Infolgedessen muss Revolut Lösungen finden, um rentabel zu bleiben (werden?).

Revolut kündigte daher an, dass ab dem 12.08.2020 kostenlose Devisentransaktionen auf CHF 1'250 pro Monat begrenzt werden, anstatt auf circa CHF 6'000 pro Monat, wie bisher.

Für jemanden, der das ganze Jahr über in der Schweiz bleibt und nur von Zeit zu Zeit in USD oder EUR im Internet bestellt, wird das keinen grossen Unterschied machen. Aber für uns, die MP-Familie, die oft zum Urlaub oder wegen Ihres Immobiliengeschäfts in Europa unterwegs ist (ganz zu schweigen von unseren Reisen über den Atlantik), macht es einen grossen Unterschied. Wir riskieren ganz klar, das Fremdwährungstransaktionslimit von CHF 1'250 mindestens ein- oder zweimal im Jahr zu überschreiten.

Das ist ein Problem, denn Revolut packt oberhalb dieser Grenze eine zusätzliche Gebühr von 0,5% des Transaktionsbetrags drauf.

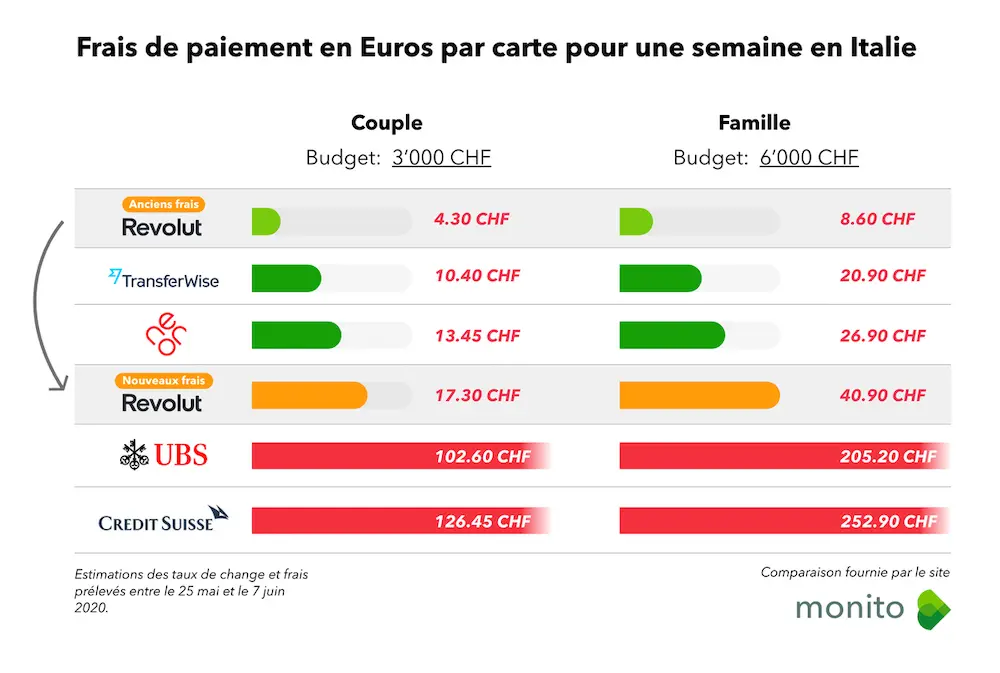

Unsere Freunde bei Monito.com (Vergleichsseite für internationale Geldtransferdienste, gemacht in der Schweiz, bitte sehr, noch dazu in Lausanne) fasst die Situation mit dieser Infografik gut zusammen, die für sich spricht, wenn du mehr als CHF 1'250 in Fremdwährung ausgibst:

© Monito: Die Wise, ehemals TransferWise-App wird vor der Schweizer Neobank Neon zur vorteilhaftesten in der Branche

Zusätzlich zu diesen Gebührenänderungen bei Revolut kam die Partnerschaft zwischen Neon und TransferWise und die Eliminierung ausländischer Transaktionsgebühren bei Zak.

Und daher musste ich meine Schweizer Kreditkartenstrategie für 2020 aktualisieren.

Ich habe lange zwischen zwei Schweizer Kreditkartenstrategien gezögert: der frugalen Strategie oder der minimalistischen Strategie.

Bevor ich euch beide vorstelle, erinnere ich euch schnell an meine Kriterien für die Auswahl einer Kreditkarte als Schweizer Mustachian, weil einige neue Leser sie vielleicht noch nicht kennen. In 6 Punkten zusammengefasst, sollte die beste Schweizer Kreditkarte für mich:

- Zum kostenlosen Abheben von CHF-Bargeld an Geldautomaten und Bezahlen auch in kleinen Geschäften genutzt werden können, die nur die Maestro-Karte akzeptieren

- Lebenslang kostenlos sein (keine jährliche Gebühr)

- Den CHF-Cashback maximieren, den ich mit meinen Einkäufen verdienen kann

- Null Gebühren für Einkäufe in CHF haben

- Den Interbanken-Wechselkurs verwenden (d. h. den Wechselkurs einer Währung bei einer Transaktion zwischen zwei Banken, auch als “realer Marktkurs” bezeichnet) ohne Wechselkursaufschlag

- Die niedrigsten Transaktionsgebühren haben, wenn man in einer anderen Währung bezahlt (idealerweise keine)

Zur Erinnerung, ich optimiere meine Schweizer Kreditkartenstrategie, weil ich im Vergleich zu einem durchschnittlichen Schweizer, der eine Kreditkarte von einer dieser “grossen Banken” hat, jährliche Gebühren sparen kann (um die CHF 100-150/Jahr), auf Fremdwährungstransaktionsgebühren und auf Wechselkursaufschläge (ca. CHF 400/Jahr für uns, die viele davon haben!). Ganz zu schweigen von den CHF 200-300/Jahr, die ich zusätzlich durch Cashback verdiene. Die Wirkung meiner Strategie schlägt sich also optimalerweise in CHF 850/Jahr mehr in meiner Tasche nieder, d. h. CHF 12'574 pro Jahrzehnt.

Sehen wir uns also an, welche zwei Schweizer Kreditkartenstrategien ich empfehle.

Frugale Kreditkartenstrategie in der Schweiz für 2020

Ab dem 12.08.2020, dem Datum, an dem Revolut seine neuen Gebühren einführen wird, ist die optimale Strategie für maximales Cashback in CHF und die niedrigsten Bankgebühren:

- Zaks kostenlose Maestro-Karte für Geldautomatenabhebung und zur Zahlung an bestimmten Orten, die nur Maestro akzeptieren (es lebe die ländliche Gegend im Kanton Waadt :D))

- Cumulus-Mastercard für alle meine Ausgaben in CHF, um so viele Cumulus-Punkte wie möglich in Cashback zu verdienen (ca. CHF 200-300 pro Jahr für meinen Teil mit einem Satz von CHF 1 für jeden CHF 1, der in Migros-Geschäften ausgegeben wird, und CHF 0,33 für jeden CHF 1, der woanders als bei Migros ausgegeben wird)

- Revolut-Karte für alle meine Transaktionen in Fremdwährungen, um den bestmöglichen Wechselkurs in der Schweiz zu erzielen, bis maximal CHF 1'250 pro Monat (ab da sind die Gebühren zu teuer)

- Wise, ehemals TransferWise-Karte für alle meine Fremdwährungstransaktionen für wenn ich das CHF 1'250 meiner Revolut überschritten habe, siehe oben

Damit ihr seht, wie das auf jeder Plattform aussieht, hier ein paar konkrete Screenshots:

Zak Maestro card

Geldautomatenabhebungen und andere Zahlungen in CHF über meine Maestro Zak-Karte werden in der mobilen Zak-App so angezeigt

Cumulus-Mastercard Kreditkarte

Monatliche Abrechnung, die meine Ausgaben in CHF über meine Cumulus Mastercard Kreditkarte auflistet

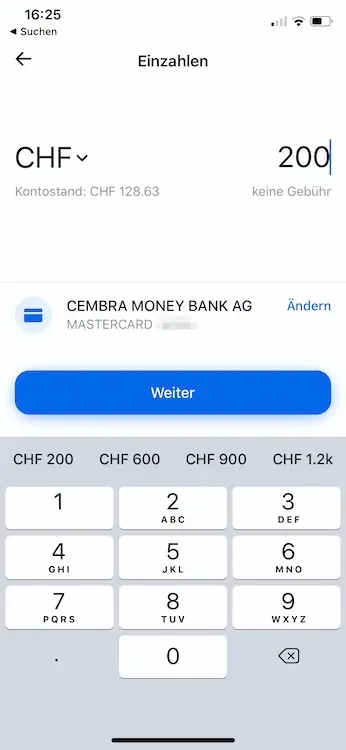

Revolut Debitkarte

Aufladen meiner Revolut-Karte von meiner Cumulus Mastercard in CHF (Beachte: Diese Aufladungen generieren auf der Cumulus-Seite keinen Cashback mehr, also benutze deine Cumulus Mastercard-Kreditkarte und nicht deine Revolut-Karte für deine CHF-Ausgaben):

Aufladen meiner Revolut-Karte von meiner Cumulus Mastercard in CHF (Beachte: Diese Aufladungen generieren auf der Cumulus-Seite keinen Cashback mehr, also benutze deine Cumulus Mastercard-Kreditkarte und nicht deine Revolut-Karte für deine CHF-Ausgaben)

Aufladen meiner Revolut-Karte von meiner Cumulus Mastercard in CHF (Beachte: Diese Aufladungen generieren auf der Cumulus-Seite keinen Cashback mehr, also benutze deine Cumulus Mastercard-Kreditkarte und nicht deine Revolut-Karte für deine CHF-Ausgaben)

Aufladen meiner Revolut-Karte von meiner Cumulus Mastercard in CHF (Beachte: Diese Aufladungen generieren auf der Cumulus-Seite keinen Cashback mehr, also benutze deine Cumulus Mastercard-Kreditkarte und nicht deine Revolut-Karte für deine CHF-Ausgaben)

Aufladen meiner Revolut-Karte von meiner Cumulus Mastercard in CHF (Beachte: Diese Aufladungen generieren auf der Cumulus-Seite keinen Cashback mehr, also benutze deine Cumulus Mastercard-Kreditkarte und nicht deine Revolut-Karte für deine CHF-Ausgaben)

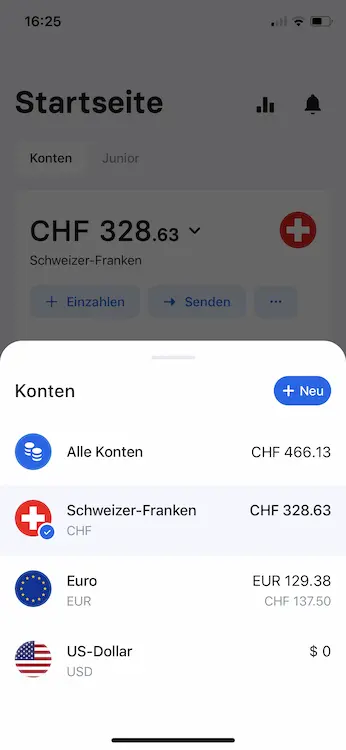

Eine Brieftasche pro Währung auf meinem Revolut-Konto:

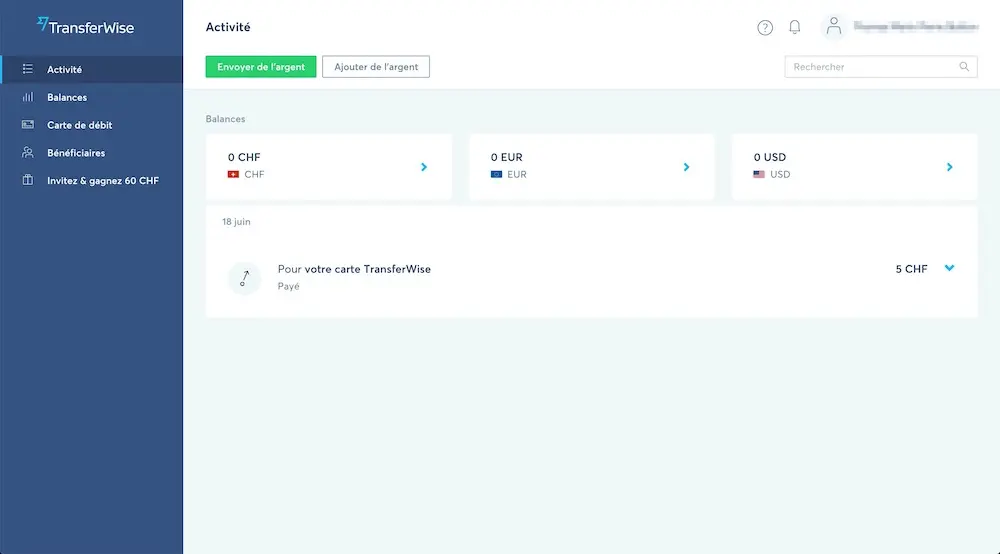

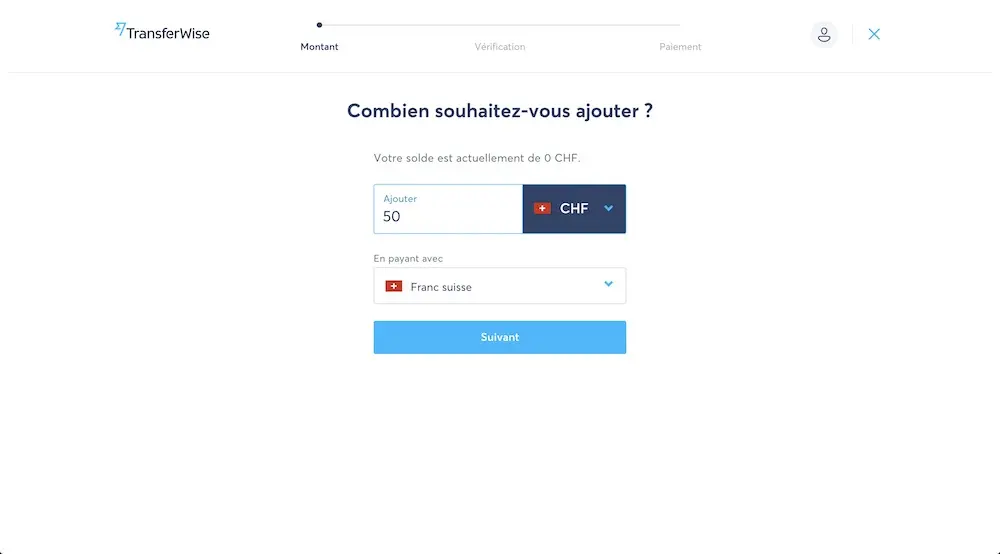

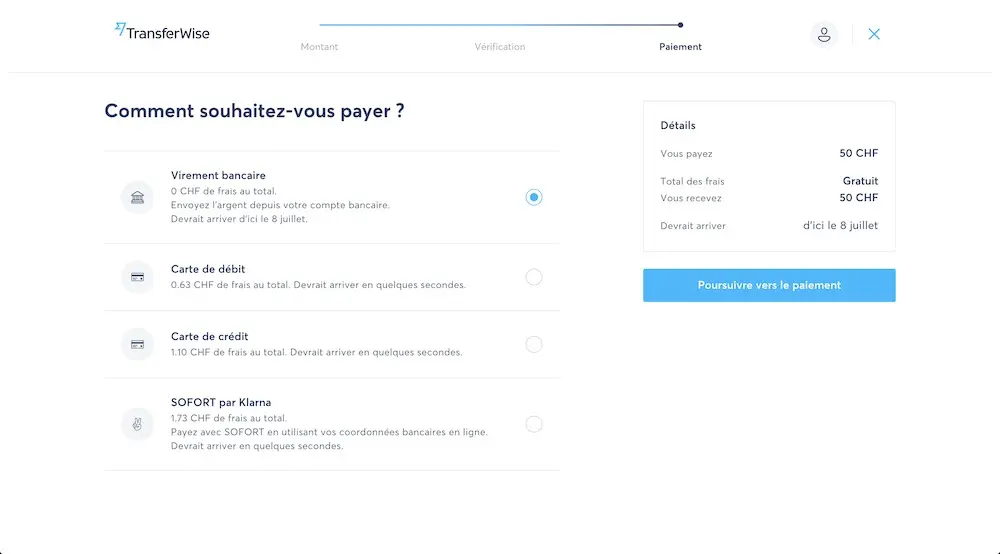

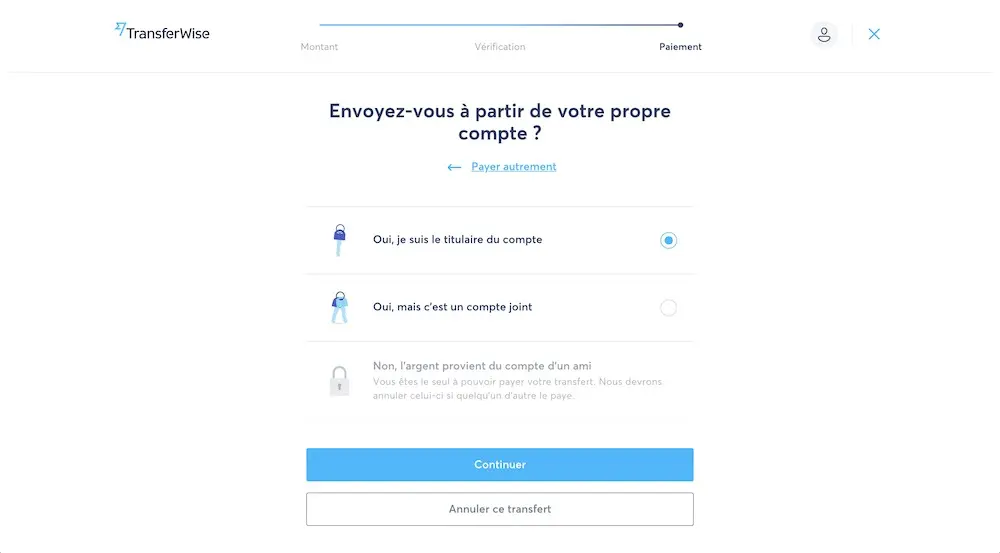

Wise, ehemals TransferWise debit card

Auswahl der Zahlungsmethode für die Aufladung meines Wise, ehemals TransferWise-Kontos: per Banküberweisung, da sie kostenlos ist (andere Optionen sind gebührenpflichtig)

Auswahl der Zahlungsmethode für die Aufladung meines Wise, ehemals TransferWise-Kontos: per Banküberweisung, da sie kostenlos ist (andere Optionen sind gebührenpflichtig) (2)

Auswahl der Zahlungsmethode für die Aufladung meines Wise, ehemals TransferWise-Kontos: per Banküberweisung, da sie kostenlos ist (andere Optionen sind gebührenpflichtig) (3)

Die Firma Wise, ehemals TransferWise hat sich damit ihren Eintrag in das Ranking der besten Schweizer Kreditkarten erspielt.

Sie ist den Schweizer Mustachians gut bekannt, denn, bevor Revolut eine Schweizer IBAN anbot, nutzten Leute TransferWise (die eine Schweizer IBAN anboten), um ihr Revolut-Konto zu geringeren Kosten aufzuladen, als sie bei einer teuren Direktüberweisung zwischen einer Schweizer Bank und Revoluts “Fremd-IBAN” gehabt hätten.

Hier ein Video, das den Wise, ehemals TransferWise-Dienst erklärt:

Jetzt fragt ihr euch vielleicht, warum ich nicht Zak oder Neon anstelle von Revolut and Wise, ehemals TransferWise nutze, um weniger Karten managen zu müssen?

Wie ihr in der Grafik seht, gibt es keine Diskussion über die Verwendung von Revolut bis zu CHF 1'250, aber die Frage stellt sich für jeden Betrag darüber.

Die Antwort liegt im Wechselkurs von Wise, ehemals TransferWise, Zak und Neon, denn der Teufel steckt im Detail: Alle verwenden ihren eigenen Wechselkurs.

Wise, ehemals TransferWise verwendet den Echtzeit-Wechselkurs, wie ihr ihn beispielsweise bei Google findet, wenn ihr nach dem EUR-CHF-Wechselkurs sucht. Und sie schlagen eine kleine Gebühr auf, die auf ihrer App und Website transparent angezeigt wird. Es ist also so, als würdet ihr live in eurem Konto bei Interactive Brokers handeln.

Zak und Neon verwenden einen “einmal-täglich-Wechselkurs”, der im Schnitt ein wenig höher ist als der Live-Wechselkurs (um das Risiko einer riesigen Schwankung zwischen zwei Tagen abzudecken):

- Zak verwendet den von der Cornèr Bank festgelegten Wechselkurs (nicht öffentlich im Internet verfügbar, ich musste sie anrufen, um die Ergebnisse unten zu vergleichen)

- Und Neon verwendet den von Mastercard definierten Wechselkurs (siehe die Währungsrechner auf der Mastercard-Website)

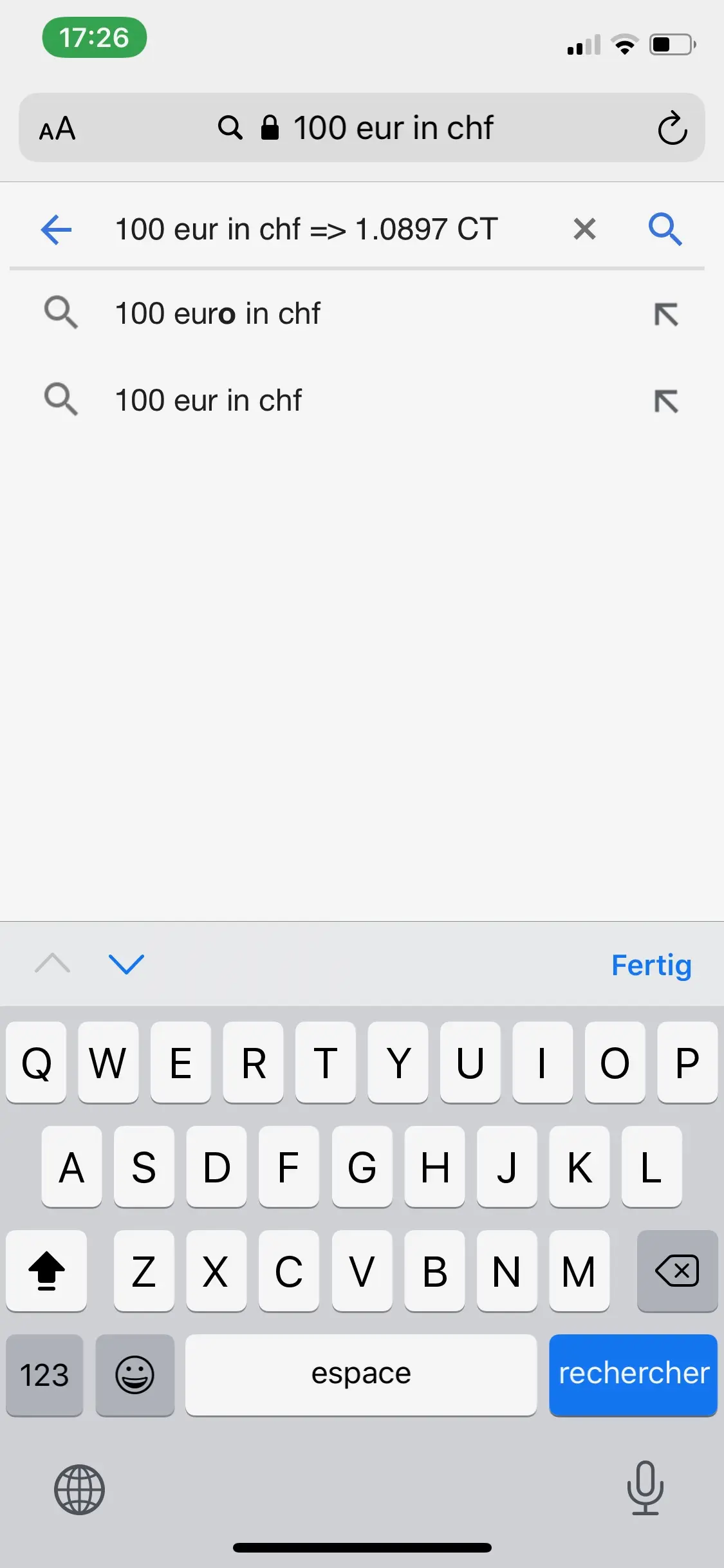

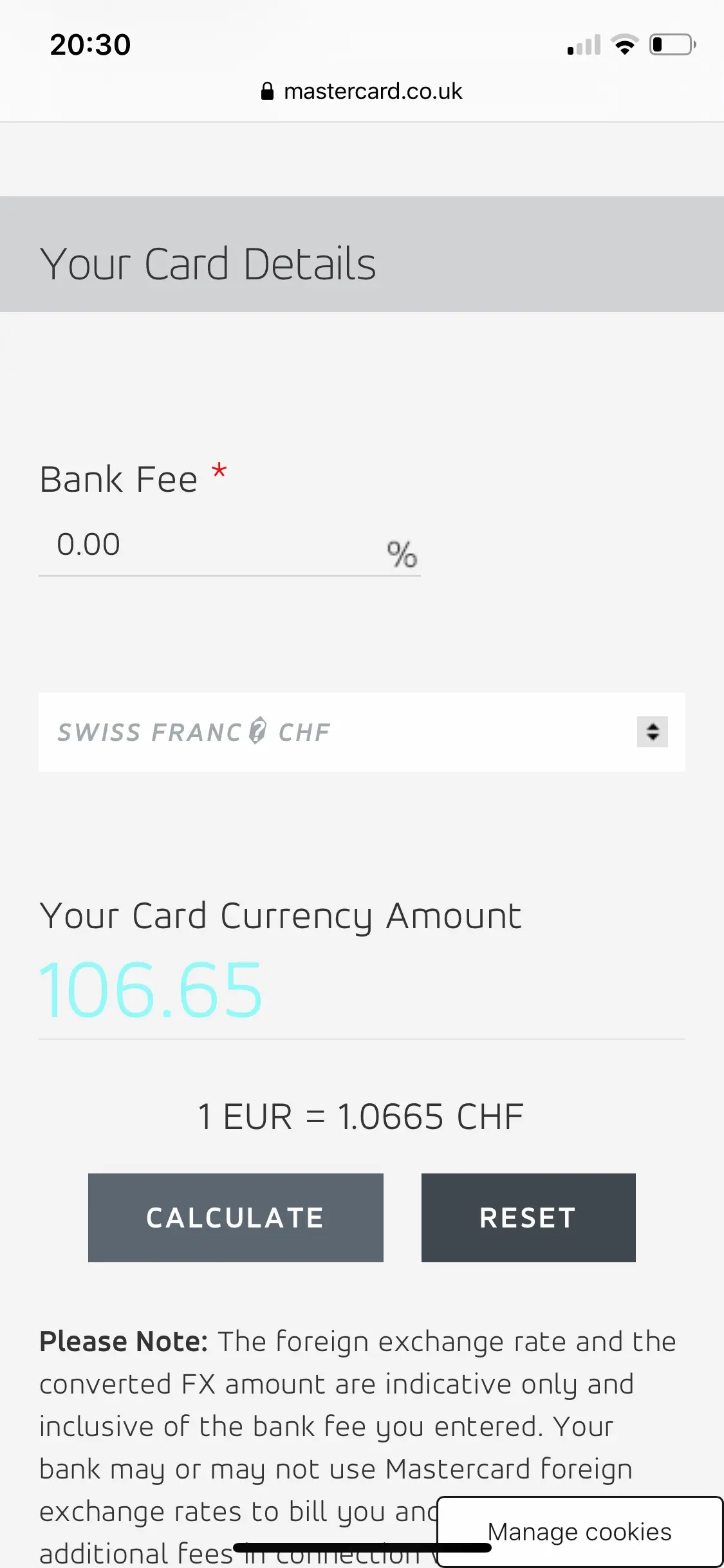

Um euch ein sehr konkretes Beispiel zu geben, das beweist, dass Wise, ehemals TransferWise die beste Option ist, habe ich eine Zahlung von 100 Euro simuliert – und hier das Ergebnis in CHF:

Von Zak verwendeter Wechselkurs (erhalten durch Telefonat mit der Cornèr Bank, um den aktuellen Wechselkurs herauszufinden — ich habe ihn in Safari aufgeschrieben, als ich ihn den Typ am Telefon hatte, daher der seltsame Screenshot)

Wie ihr seht, ist Wise, ehemals TransferWise die günstigste Option, da sie dem Live-Wechselkurs folgt, gefolgt vom Mastercard-Wechselkurs, den Neon verwendet und dem von Zak verwendeten Wechselkurs der Cornèr Bank.

Wenden wir uns nun der minimalistischen Schweizer Kreditkartenstrategie im Jahr 2020 zu.

Minimalistische Kreditkartenstrategie in der Schweiz für 2020

Wenn deine Minimalismo-Gehirnseite stärker ist als deine Frugalisto-Seite, dann hättest du definitiv lieber nur eine Schweizer Kreditkarte in deinem Portemonnaie als vier (oder sogar null mit Zaks virtueller Karte), selbst wenn du zwischen CHF 200 und CHF 300 pro Jahr in Form von Cashback verlierst und einen etwas höheren Wechselkurs zahlst als nötig (im Wissen, dass laut meiner Tests Neon vorteilhafter zu sein scheint als Zak).

Deine Lösung wird entweder die virtuelle Visa-Prepaid-Karte von Zak oder die Mastercard der Mobilbank Neon sein, je nachdem, welche Schweizer Bank du gewählt hast (siehe meine vollständige Analyse dieser beiden Banken hier).

Tatsächlich, in beiden Fällen:

- Es ist lebenslang kostenlos (keine Jahresgebühr), genau wie das Konto jeder dieser Neobanken

- Es gibt keine Gebühren für Einkäufe in CHF

- Es wird der Interbank-Wechselkurs der Cornèr Bank (Zak) bzw. der Mastercard (Neon) ohne jeden Aufschlag verwendet (Beachte: Die Cornèr Bank definiert ihren Wechselkurs täglich intern und der Interbank-Wechselkurs der Mastercard wird täglich um 15 Uhr Schweizer Zeit festgelegt im Vergleich zu Revolut oder Wise, ehemals TransferWise, die den “realen Marktkurs” in Echtzeit nutzen, mit der Option, Währungen zur “besten Zeit” umrechnen zu können")

- Es gibt keine Transaktionsgebühren, wenn in einer anderen Währung bezahlt wird

(Erinnerung für neue Leser: Ich habe CHF 25 (Zak) bzw. CHF 10 (Neon) Willkommensgeld ausgehandelt, wenn ihr meiner Prozedur für die Eröffnung eures Kontos bei diesen Neobanken befolgt).

Seid aber vorsichtig, ehe ihr euch von Minimalismo überzeugen lasst. Mit dieser minimalistischen Strategie müsst ihr nämlich eine bewusste Entscheidung treffen:

- Ihr bekommt keine Maestro-Karte, wenn ihr euch für Neon entscheidet

- Ihr werdet kein Mehrfachwährungskonto haben (d. h. so viele virtuelle Geldbörsen wie ihr Währungen habt), um Geld umzutauschen, wenn ihr seht, dass der CHF-EUR-Kurs heute supervorteilhaft ist, ihr aber in einer Woche in den Urlaub wollt… Was etwas ist, dass ihr mit Revolut oder Wise, ehemals TransferWise tun könnt

Ein kurzer Hinweis auch auf die Tatsache, dass Neon, basierend auf Wise, ehemals TransferWise einen Service zum Senden von Geld ins Ausland in anderen Währungen anbietet. Es ist sehr praktisch für den Minimalisten in dir, aber du solltest wissen, dass du damit eine “Convenience-Gebühr” von 0,4% zahlst (und damit habe sie Recht, weil es sehr praktisch ist und im Vergleich zu anderen Finanzinstituten verstecken sie das auch gar nicht, aber es ist nicht Mustachian genug für mich).

Fazit

Die beste Kreditkartenstrategie der Schweiz für einen Mustachian steht daher fest: Die frugale Strategie setzt sich 2020 durch.

“Hey Minimalismo, wo läufst du hin? Komm zurück, du schuldest mir CHF 300! Ich hab dir doch gesagt, ich würde MPs Gehirn auf meine Seite bringen!”

Falls du immer noch nicht alle in meiner Strategie aufgelisteten Konten und Kreditkarten hast, kannst du die folgenden Links nutzen, die dem Blog ermöglichen, eine kleine Provision zu verdienen , ohne dass es für dich einen Unterschied macht (du verdienst dir sogar einige CHF, abhängig von den aktuellen Angeboten). Vielen Dank im Voraus dafür.

Und du, welche Schweizer Kreditkartenstrategie ist 2020 dein Favorit? (und sag mir bitte auch per Kommentar unten, falls ich irgendwas falsch berechnet habe!).

1. Bank Cler Zak Maestro-Karte

2. Cumulus Mastercard Kreditkarte

(achte unbedingt darauf, dem obigen Link zu folgen, wenn du den zugehörigen Cumulus-Punktebonus erhalten willst, und wenn du auf dem Formular bist, verlasse nicht die Seite, da das System sonst ziemlich kapriziös zu sein scheint… :))

3. Revolut-Karte

4. Wise, ehemals TransferWise Multi-Währungs-Debitkarte

Letztes Update: 12. Juli 2020