UPDATE 03.11.2025: Ich hab kürzlich meine Anlagestrategie angepasst und empfehle dir daher, neben meinem Artikel unten auch das hier zu lesen: => “Warum ich von der Boglehead-Strategie auf 100% Aktien umsteige”.

Wir hatten früher eine kurzfristige Sicht auf unsere Anlagen, wobei Wertpapiere nur auf die Schweiz ausgerichtet waren und einige abgesichert waren. Es gab Gründe dafür, aber ich wartete auf den Moment, in dem wir wie echte Mustachians investieren konnten. Wir sind jetzt bereit, wieder ins Börsenspiel einzusteigen. Richtig. Auf lange Sicht.

Im letzten Monat habe ich erfolgreich meinen billigen Online-Broker gewählt – der erste Schritt, um zu investieren wie ein Mustachian.

Diesen Monat besteht meine Herausforderung darin, ein gut diversifiziertes ETF-Portfolio mit möglichst niedrigen Gebühren und Steuern aufzubauen – der zweite Schritt der Investition auf Mustachian-Art.

Welche Portfoliostrategie für einen Mustachian?

Ich denke, ich habe in diesem Blog bereits über die Buy-and-Hold-Strategie gesprochen, aber ich werde es wiederholen, um sicherzugehen, dass es gehört wurde. Du bist nicht schlauer als alle und ich auch nicht. Wir können den Markt nicht schlagen. Der einzige Weg, der auf lange Sicht unser Polster vergrössern kann, ist, eine Buy-and-Hold-Strategie zu verfolgen.

“Kannst du es kurz zusammenfassen, MP?” fragst du. Aber sicher! Du kaufst. Du hältst auf lange Sicht. Das ist es. Du verkaufst nie während Marktabschwüngen. Du kaufst nie frenetisch Aktien des neuesten trendigen Silicon Valley-Startups. Du kaufst. Du hältst.

Welche Sorte ETF sollte ich als Schweizer Investor kaufen?

“Verstanden, MP, danke. Aber welche Art ETFs sollte ich in einem solchen Portfolio dann kaufen?” wunderst du dich ungeduldig.

Hier müssen wir einen Moment innehalten, um uns an etwas zu erinnern. Etwas, das mir in den letzten Jahren zu einem ständig wachsenden Polster verhalf. Dieses Etwas ist: suche nach grossväterlichem Rat.

Suche nach grossväterlichem Rat. So nenne ich es. Mit jedem unbekannten Thema, dem du in deiner Kindheit begegnet bist, wärst du zu deinem Grossvater gegangen, um seinem weisen Gehirn die besten Ratschläge zu entlocken. Da ist immer jemand, im Vergleich zu dem du immer ein Kind bist (und es immer sein wirst). Jede Frage, die du heute haben magst, wurde bereits gestern von einem Grossvater beantwortet. In diesem Artikel heisst der Grossvater John C. (Jack) Bogle. Er ist Amerikaner. Dieser vor langer Zeit pensionierte Mann hat mich gelehrt, dass die beste Buy-and-Hold-Strategie KISS ist. Ein Portfolio mit nur 3 ETFs.

Allerdings nicht irgendein ETF. Wie bei Grossmutters Rezepten gibt es bestimmte Zutaten, die man für einen guten Kuchen braucht: 1 internationaler Aktien-ETF für die Diversifizierung (mit so vielen Unternehmen wie es Körner in einer Zuckerdose gibt), 1 Heimatwährungs-Aktien-ETF, falls alle Währungen für ein Jahrzehnt verrücktspielen und 1 Eigenheimanleihen-ETF als Sicherheitsmarge.

Ich höre einige von euch im hinteren Teil des Klassenzimmers, die mir zurufen: “Hey MP, du bist ein Ignorant, echte Mustachians investieren in Vanguard-Investmentfonds, nicht in dein ETF-Zeug!”

Lasst mich hier darauf antworten, damit es auch anderswo als in der Community geschrieben steht: Vanguard-Investmentfonds, die im US-Boglehead-Portfolio empfohlen werden, sind für Nicht-US-Bürger ab dem Tag, an dem ich diesen Blogpost schreibe, nicht verfügbar. Das beste Äquivalent für Europäer ist, den ETF-Weg einzuschlagen.

Wie sollte ich ETFs in meinem auf die Schweiz zugeschnittenen Portfolio zuordnen?

Was die Menge der Kuchenzutaten betrifft, verlässt sich Oma auf Opas Verteilungsempfehlung: Der Prozentsatz der Anleihen sollte deinem Alter entsprechen (d.h., wenn du 31 bist, dann 31% der Anleihen), und der verbleibende Teil ist für Aktien (in unserem Beispiel 69%).

Für den Aktien-ETF-Teil rät er, sich für einen 50: 50-Split zu entscheiden – auch wenn das für US-Investoren stimmt, ist es für andere Länder wie die Schweiz etwas zu voreingenommen, wenn du das finanzielle Gewicht der Länder vergleichst. Ich bin eher dafür, 55% auf die Welt (die bereits etwa 3% der Schweizer Large-Caps einschliesst) und 15% auf Schweizer Aktien zu verteilen.

Wenn Oma weiterhin solche Kuchen backt, kannst du davon ausgehen, dass Opa bis zu seinem Tode ein reiches Leben führen wird!

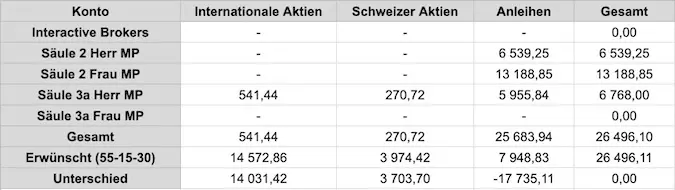

Bevor ich es vergesse – mein Schweizer Grossvater sagt mir, ich soll klarstellen, dass du dein Geld der zweiten und dritten Säule einschliessen sollst, wenn du deine prozentualen Zahlen in deine schicke Tabelle einrechnest (Wie cool ist denn der Grossvater?! Er weiss über Tabellenkalkulationsprogramme Bescheid).

Er rät, die zweite Säule als Anleihen zu betrachten. Für die dritte Säule hängt es davon ab, welche du hast; meine bevorzugte zum Beispiel würde sich in meiner Tabelle als 55% Anleihen, 22% Schweizer Aktien und 23% internationale Aktien zeigen.

Apropos Tabellenkalkulationen, meine siehst du hier unten, als reales Beispiel:

Alle Credits zum Thema 'So strukturiert man eine Zuordnungstabelle' gehen an diese Bogleheads-Wiki-Seite (https://www.bogleheads.org/wiki/Using_a_spreadsheet_to_maintain_a_portfolio)

Welche Eigenschaften musst du analysieren, wenn du dein ETF wählst?

Mit Opa Jacks Ratschlägen im Hinterkopf war es so viel einfacher, die riesige Liste der verfügbaren ETFs einzugrenzen. Ich habe zum Filtern justetf.com genutzt.

Trotzdem blieb jedes Mal mehr als eine Sache übrig. Damit du autonom bist, werde ich mein eigenes Rezept dazu teilen, wie ich ETFs vergleiche und den besten auswähle.

TER

TER steht für Total Expense Ratio (Gesamtkostenquote), d.h. die Gesamtkosten eines Wertpapiers. Mit anderen Worten, wie viel von deinem Geld der ETF aufgrund verschiedener Gebühren verzehren wird. Als Mustachian finde ich den Bereich von 0-0,15% erstaunlich, 0,16-0,30% sehr interessant und 0,31-0,40% geht in Ordnung, wenn das, was verfolgt wird, mich interessiert und die Renditen gut sind. Über 0,40% ignoriere ich normalerweise.

Bei der Auswahl eines Wertpapiers solltest du die TER nicht als einzelne zu bewertende Eigenschaft sehen. Du musst die nächsten Kriterien in deine Analyse aufnehmen, um eine zuverlässige Bewertung zu erhalten.

Renditen

Das zweite Kriterium ist die historische Rendite eines ETF. Warum sollten wir Mustachians in den Aktienmarkt investieren, wenn es nicht um Renditen geht!?

Ich betrachte drei Dinge: Renditen seit einem Jahr, um zu sehen, wie es derzeit läuft; durchschnittliche Renditen seit Bestehen des Fonds, um die Gesamtperformance zu sehen; und die Renditen für jedes Jahr seit Auflegung, um den Trend zu überprüfen.

Als Vergleichsmassstab nehme ich die 4-8% Rendite, die wir, als langfristige Anleger, von unseren Aktieninvestments erwarten.

Fondsvolumen

Bei der Grösse der Fonds versuche ich immer, diejenigen zu wählen, die >500 Millionen sind, wenn nicht >1 Milliarde. Je kleiner ein Fonds ist, desto höher ist das Risiko, dass er geschlossen oder zusammengelegt wird. Dies bedeutet, dass du möglicherweise zu einem ungünstigen Zeitpunkt verkaufen oder mehr Gebühren zahlen musst.

Du findest einen Farbbereich für die Risikoeinschätzung in jeder Sicherheitsdetail-Ansicht, der angibt, ob ein Fondsvolumen zwischen 0 und 100 Millionen riskant, zwischen 101 und 499 Millionen okay oder über 500 Millionen gut ist.

Handelsvolumen

Mit diesem Wert überprüfe ich die Liquidität eines ETF. Die sehr beliebten erhalten Millionen von Transaktionen pro Tag. Als Faustregel gilt für diesen Handelsvolumenwert, dass ein Fonds umso liquider ist, je höher er ist.

Das wird für dich wichtig sein, wenn du in der FI-Phase verkaufen musst, denn je liquider ein Fonds ist, desto mehr kannst du dank einer engen Bid-Ask-Spread-Spanne (Geld-/Briefkurs-Spanne) zu einem guten Preis verkaufen.

Mein drei ETF-Mustachian-Portfolio für 2017

UPDATE 29.08.2025: meine ETFs sind bis heute unverändert geblieben, aber um sicherzugehen, dass dieser Artikel immer auf dem neuesten Stand ist, empfehle ich dir, lieber diese Seite zu lesen (mein stets aktuelles ETF-Portfolio).

Ich erkläre dort insbesondere, dass ich meine Investitionen in den ETF VT nicht mehr auf CHF 60'000 begrenze, da ein Abkommen zwischen den USA und der Schweiz es ermöglicht, viel mehr Geld darin zu investieren, ohne befürchten zu müssen, im Todesfall einen enormen Betrag zu verlieren (US-Erbschaftssteuer).

Viele von euch warteten auf die Veröffentlichung meiner Auswahl. Ich freue mich, euch dieses Weihnachtsgeschenk im Voraus anbieten zu können:

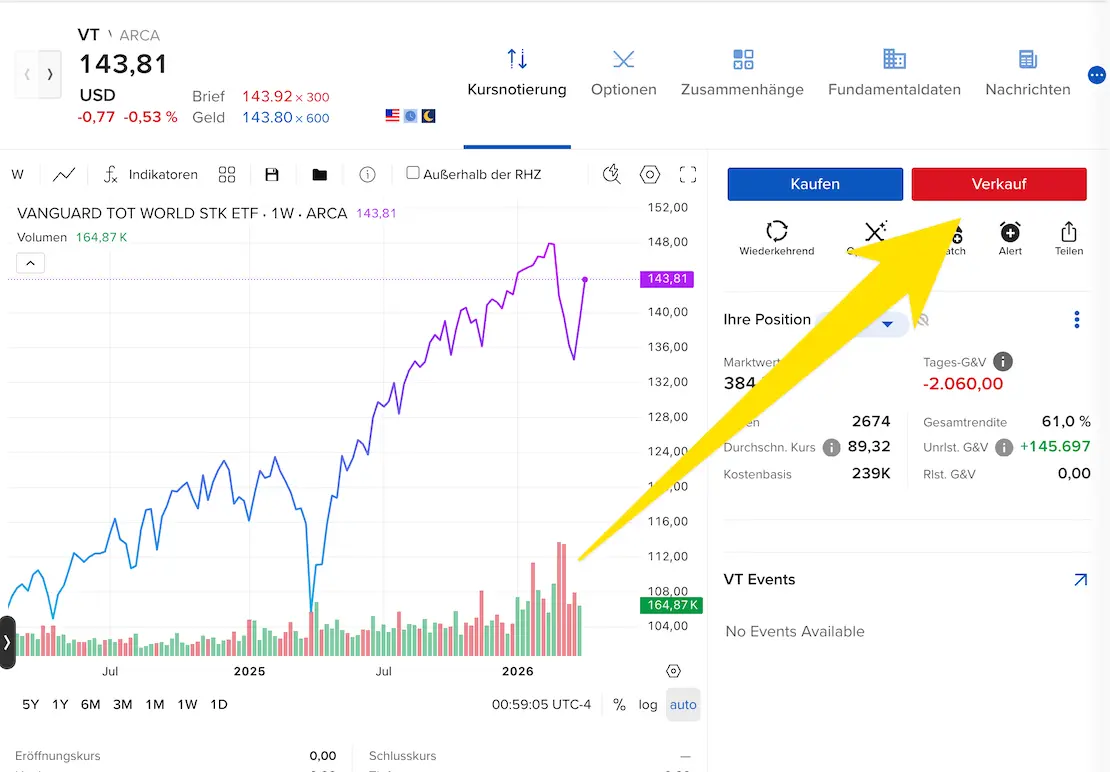

Auslandsaktien-ETF: Vanguard Total World Stock ETF (VT)

Dieser ETF ist sehr diversifiziert (7'627 Unternehmen, darunter Small-, Mid- und Large-Caps) und bietet: eine niedrige TER von 0,14%, etwa 4,5% durchschnittliche Rendite seit Auflegung, ein Fondsvolumen von 68 Milliarden USD, ein monatliches Handelsvolumen von rund 600'000 und die Möglichkeit, US-Steuern zu optimieren.Ich werde maximal 60'000 CHF in diesen ETF investieren, da das US-amerikanische Nachlassgesetz dazu führt, dass ab da deine Erben 40% des in diesen Fonds investierten Vermögens verlieren. Dann wechsle ich zum in Irland ansässigen Vanguard FTSE All-World UCITS (eine andere Option könnte der iShares Core MSCI World UCITS mit seinem grösseren Fondsvolumen sein, aber ich bevorzuge Vanguard, der den FTSE-Index trackt, da er Schwellenmärkte einschliesst).Schweizer Heimataktienaktien-ETF: UBS ETF (CH) SMIM (CHF) A-dis

Dieser UBS-Tracker umfasst die 30 grössten und flüssigsten Schweizer Mid-Cap-Unternehmen (Large-Caps werden bereits von meinem internationalen ETF abgedeckt) und bieten: eine akzeptable TER von 0,25%, etwa 13,5% durchschnittliche Rendite, ein Fondsvolumen von CHF 618 Millionen und ein tägliches Handelsvolumen von 4'293.

Ich habe mir auch den UBS ETF (CH) SPI Mid (CHF) A-dis angesehen, der mit 80 Unternehmen diversifizierter ist, aber das Fondsvolumen von 78 Millionen CHF ist mir zu niedrig.Schweizer Obligationen-ETF: iShares Swiss Domestic Government Bond 3-7 (CH)

Diese mittelfristige Anleihe bietet: eine TER von 0.15%, 1-2% Rendite, ein Fondsvolumen von CHF 418 Millionen und ein tägliches Handelsvolumen von 842 – meine derzeitige Allokation erlaubt mir, zu warten, um in diesen zu investieren, was eine gute Nachricht ist, wenn man die schlechte Phase betrachtet, der sich Schweizer Anleihen zurzeit gegenüberstehen.Welches ETF-Portfolio hast du für deine glänzende FIRE-Zukunft (“Financial Independence, Retire Early”, zu Deutsch: “Finanzielle Unabhängigkeit, Frühzeitiger Ruhestand”) aufgebaut?

N.B. Ich bin kein Finanzberater, also könnt ihr mich nicht verklagen, wenn ihr bei einer Investition an der Börse all eure Geldpolster verliert. Was ich hier mit euch teile, ist meine Erfahrung, keine finanziellen Ratschläge.

Letztes Update: 23. November 2016