Es ist ziemlich verrückt, dass viele Schweizer wenig oder gar keine Kenntnisse über das Drei-Säulen-System haben, obwohl es ihre Rente ausmacht. Und ich schliesse mich selbst in diesen Satz mit ein, zumindest ich von vor zehn Jahren…

Man kann sich eigentlich nicht selbst die Schuld geben, wenn man weiss, dass diese Art von Themen der persönlichen Finanzen in der Schule nicht behandelt werden… 1

Man hört viel über das BIP oder die Weltwirtschaft, wenn man in der obligatorischen Schulzeit die Option “Wirtschaft” wählt, aber man spricht nicht über Budget oder darüber, wie man eine private Vorsorge über Säule 3a aufbaut.

Da wir hier im Blog alle irgendwann einmal finanziell unabhängig werden wollen, ist es wichtig, dass wir uns über die Grundlagen des Schweizer Rentensystems (auch Vorsorgesystem genannt) im Klaren sind.

Einführung in das Schweizer 3 Säulen System

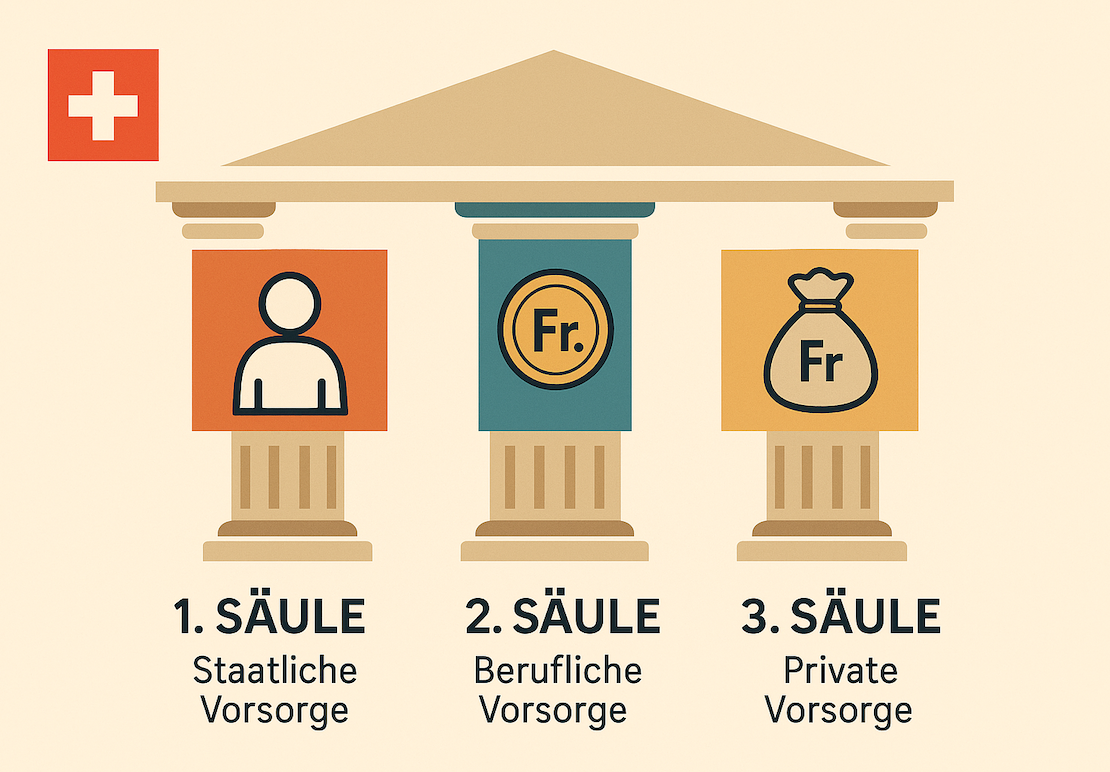

Das Schweizer Vorsorgesystem basiert auf drei Säulen:

- 1. Säule: Grundversicherung (öffentlich)

- 2. Säule: berufliche Vorsorge (privat)

- 3. Säule: individuelle Vorsorge (privat)

Das Ziel des Schweizer Vorsorgesystems ist es, finanzielle Sicherheit im Alter, bei Invalidität oder Tod zu gewährleisten.

Dieses 3-Säulen-Modell ist seit 1972 in der Schweizer Bundesverfassung verankert. Die erste Säule wurde 1948 eingeführt, die zweite Säule 1985 und die Säule 3a 1972.

Es handelt sich um eine Kombination aus öffentlicher Kasse (gemeinsamer Topf, in den alle etwas einzahlen), beruflicher Vorsorge (Lohnabzug für alle) und optionaler privater Vorsorge (die du dir selbst einrichten kannst oder auch nicht). Letztere ist steuerlich begünstigt, um die Schweizer zu motivieren, selbst Geld auf die Seite zu legen.

Die erste Säule: Grundversicherung (staatliche Vorsorge)

Die erste Säule ist die staatliche Vorsorge, auch Alters- und Hinterbliebenenversicherung (AHV) genannt. Die zweite Säule ist die Grundversicherung.

Sie deckt den Lebensunterhalt im Alter, bei Invalidität oder im Todesfall.

Und wenn du kein Mindesteinkommen erreichst, dann kannst du auch Anspruch auf Ergänzungsleistungen (EL) haben, um deine AHV-Renten zu ergänzen.

Wenn du also nie gearbeitet (also kein BVG) und nie in eine Säule 3a eingezahlt hast, verhindert dieses soziale Sicherheitsnetz, dass du in extremer Armut auf der Strasse landest, und garantiert dir ein Mindesteinkommen.

Um es klar zu sagen: Selbst wenn du sehr frugal bist, wird es fast unmöglich für dich sein, in der Schweiz nur von der AHV zu leben. Die minimale AHV-Rente beträgt 1'260 CHF/Monat und die maximale AHV-Rente beträgt 2'520 CHF/Monat.

AHV-Beiträge (= zur 1. Säule) sind für jede Person, die in der Schweiz lebt oder arbeitet, obligatorisch.

Ausserdem, das Geld aus der ersten Säule gehört dir nicht persönlich, sondern ist ein Umlageverfahren. Es wird von den AHV-Ausgleichskassen (unter der Aufsicht der Schweizerischen Eidgenossenschaft) verwaltet.

Die zweite Säule: Berufliche Vorsorge

Die zweite Säule ist die berufliche Vorsorge, die durch das Bundesgesetz über die berufliche Vorsorge (BVG) (Alters-, Hinterlassenen- und Invalidenvorsorge) geregelt wird.

Ich höre viele, die, wie ich bei meinem Eintritt in das Berufsleben, sagen:

Ah, aber das ist doch das BVG! Danke MP für die Erklärung :)

Das Ziel der zweiten Säule ist es, die erste Säule zu ergänzen, um den gewohnten Lebensstandard im Ruhestand aufrechtzuerhalten. Und angesichts der Höhe der ersten Säule kann man sagen, dass die zweite Säule dir ein wichtiges Zusatzeinkommen für den Ruhestand sichert. Das gilt vor allem für diejenigen, die nicht genügsam sind und sich nur darauf verlassen, dass sie nach dem 65.

Alle Schweizer Arbeitnehmer/innen mit einem Jahresgehalt von mehr als 22'050 CHF sind in der zweiten Säule versichert. Das bedeutet, dass die Beiträge zur zweiten Säule für Arbeitnehmer/innen in der Schweiz obligatorisch sind (Selbstständige hingegen können freiwillig beitreten oder nicht).

Um es klar zu sagen: Die zweite Säule ist Geld auf deinen Namen, das von dir und deinem Arbeitgeber eingezahlt, investiert und kapitalisiert wird. Obwohl dieses Geld auf deinen Namen läuft, steht es bis zur Rente unter staatlicher Aufsicht (ausser in Sonderfällen wie dem Kauf des Hauptwohnsitzes oder dem Umzug ins Ausland).

Die dritte Säule: individuelle Vorsorge (aka private Vorsorge)

Die dritte Säule ist die individuelle Vorsorge, die die Leistungen der ersten und zweiten Säule ergänzt.

Sie bietet Spar- und Versicherungslösungen, um Einkommenslücken im Ruhestand oder im Todesfall zu schliessen.

Die 3. Säule ist unterteilt in gebundene 3. Säule (3a) und freie 3. Säule (3b), mit Steuervorteilen für die 3a. Diese private Vorsorge wird vom Bund und den Kantonen über mögliche Steuerabzüge für eine bessere finanzielle Sicherheit nach 65 Jahren gefördert.

Dieses Thema ist ein persönlicher Kreuzzug, nachdem ich nicht nur einmal, sondern zweimal von sogenannten Versicherungs-"Beratern" betrogen wurde... von wegen (um höflich zu bleiben!).

Konkret bedeutet das, dass ich mehrere zehntausend Franken verloren habe. Ja, ja, du liest richtig... mehrere ZEHNTAUSEND CHF!!!

Die Regel, die du kennen und mit jedem in deiner Umgebung teilen solltest: SCHLIESSE NIEMALS EINE SÄULE 3A AB, DIE MIT EINER LEBENSVERSICHERUNG VERBUNDEN IST. NIEMALS!

Und wenn du leider schon darauf hereingefallen bist, empfehle ich dir, diesen Artikel zu lesen, um zu erfahren, was du tun musst.

Die Finanzierung der Säulen des Schweizer Rentensystems

Die erste Säule wird jeweils finanziert von Arbeitnehmern und Arbeitgebern (die jeweils einen Teil ihres Lohns über einen direkten Abzug auf deinem Lohnzettel einzahlen), Selbstständigen (die ebenfalls einkommensabhängig einzahlen) und dem Staat und der Mehrwertsteuer, die mit einem Beitrag ergänzen (Bundeszuschüsse, um das System auszugleichen).

Man kann sagen, dass die erste Säule ein öffentlicher “Bereich” ist, da das Geld über ein kollektives, vom Staat verwaltetes System gesammelt und umverteilt wird.

Die 2. Säule wird durch die Beiträge der Arbeiter und Angestellten finanziert. Es ist also privates Geld, das du und dein Arbeitgeber jeden Monat für deine zukünftige Rente beiseite legen. Wie bereits erwähnt, ist das BVG für alle Schweizer Arbeitnehmer/innen obligatorisch.

Die dritte Säule wird durch die individuellen Beiträge der Versicherten finanziert. Sie ist optional.

Die Vorteile des 3-Säulen-Systems

Man hört viele Leute, die sich über unser Drei-Säulen-System und die ganze Politik darum herum beschweren. Aber wenn du es aus der Distanz betrachtest UND im Vergleich zu anderen Ländern auf der Welt, finde ich, dass es wirklich nicht so schlecht ist.

Im Folgenden liste ich die wichtigsten Vorteile auf, die ich aus der Sicht eines Schweizer Durchschnittsbürgers sehe (denn ein Mustachianer könnte noch unabhängiger sein, wie er das System anwendet):

Vorteil 1: Diversifizierung der Einkommensquellen im Ruhestand

- Säule 1 (AHV): solidarisches Grundeinkommen, das das Armutsrisiko reduziert.

- Säule 2 (BVG): Lohnabhängiges Zwangssparen, das Kapital für den Ruhestand schafft.

- Säule: individuelle Freiheit, Steueroptimierung, Investitionsentscheidungen.

Verhindert, dass alle Eier in einen Korb gelegt werden (z.B. nur der Staat oder nur die Privatwirtschaft).

Vorteil 2: Mischung aus Solidarität und individueller Verantwortung

Die erste Säule bündelt die Risiken (Solidarität zwischen den Generationen). Die zweite und dritte Säule stärken die Eigenverantwortung des Einzelnen und bieten Anreize zur Kapitalisierung. Dies ist ein flexibles Gleichgewicht, das die Gesellschaft “beruhigt” und gleichzeitig Raum für Eigeninitiative lässt.

Vorteil 3: Interessante Steueranreize (vor allem in der 3. Säule)

Die Säule 3a ermöglicht einen Abzug vom steuerbaren Einkommen, was ein echter Sparhebel ist, um die Sparquote zu optimieren. Einkäufe in die zweite Säule können ebenfalls Steuern sparen (wenn sie gut genutzt werden, d. h. möglichst nahe am gesetzlichen Rentenalter). Für einen Mustachian ist dies eine Möglichkeit, die Geschwindigkeit in Richtung FIRE zu erhöhen und dabei die Regeln einzuhalten.

Vorteil 4: Schutz vor bestimmten Lebensrisiken

Die Säulen sind auch Versicherungen: Invalidität, Tod, Witwenschaft, etc. Das schützt deine Familie, wenn du nicht mehr da bist (und du der einzige warst, der sich mit persönlichen Finanzen auskennt…). Das ergänzt die FIRE-Logik, bei der man das grosse Risiko eines “Game Over” begrenzen will.

Vorteil 5: Stabilität und Berechenbarkeit

Das 3-Säulen-System ist seit langem verankert (iterative Schaffung zwischen 1948 und 1972) und politisch gut akzeptiert. Die AHV-Renten sind (relativ) sicher. Und die Pensionskassen werden von der FINMA reguliert und beaufsichtigt. All das verleiht unserem schönen Land, der Schweiz, eine gewisse rechtliche und wirtschaftliche Sicherheit.

Vorteil 6: Flexibilität bei der Nutzung

Auch wenn alles relativ ist, kannst du mit diesen Vorsorgegeldern ein wenig flexibel sein:

- Vorzeitiger Bezug möglich (Immobilienkauf, Unabhängigkeit, Auslandsaufenthalt).

- Die Wahl von dynamischeren Anlagen mit bestimmten 3a (ETFs, Aktien).

Das ermöglicht es dir, deine Strategie (teilweise) selbst zu bestimmen und nicht nur passiv zu sein und dich über den Staat zu beschweren.

Fazit der 3 Säulen Systems

Das Schweizer Vorsorgesystem basiert auf drei Säulen: Grundversicherung, berufliche Vorsorge und individuelle Vorsorge.

Das Hauptziel des Schweizer Rentensystems ist es, die finanzielle Sicherheit im Alter, bei Invalidität oder im Todesfall zu gewährleisten..

Die drei Säulen des Systems arbeiten zusammen, um eine umfassende Vorsorge zu bieten.

Ich kenne nicht alle Rentensysteme der Welt, aber ich muss sagen, dass ich im Grossen und Ganzen recht zufrieden damit bin. Auf jeden Fall ist es ziemlich ausgewogen (wie in der Schweiz eben).

Und du, ohne zu sehr in die Politik einzusteigen (ich lösche solche Kommentare, wenn ich sie jemals sehe), was denkst du objektiv darüber? Wenn ich wichtige Punkte zum Thema Rente in der Schweiz vergessen habe, lass es mich bitte in den Kommentaren unten wissen.

FAQ zum Drei-Säulen-System

Lohnt es sich wirklich, in die Säule 3a einzuzahlen?

Die kurze Antwort: Ja!

Die ausführliche Antwort: Du kannst etwa 1'000 Schweizer Franken Steuern pro Jahr sparen, wenn du jedes Jahr das Maximum des 3a-Betrags einzahlst. Wenn du diese Ersparnisse auch noch an der Börse investierst, dann ist das ein sehr, sehr guter Finanzplan.

Du kannst deine Säule 3a auch an der Börse investieren, was finanziell noch attraktiver ist.

Was sind deine Empfehlungen für die 3. Säule, MP?

Ich führe einen aktuellen Vergleich der 3. Säule unter diesem Link. Ich aktualisiere ihn jedes Jahr, um dich durch eine Fülle von privaten Vorsorgeplänen zu führen, mit vielen faulen Produkten dazwischen.

Welches Freizügigkeitskonto wirst du wählen, wenn du FIRE bist?

Da mein FIRE-Datum näher rückt, habe ich mir die Zeit genommen, einen ausführlichen Vergleich der besten Freizügigkeitskonten in diesem Artikel zu machen. Es überrascht nicht, dass wir die gleichen modernen Kandidaten finden, die die Säule 3a revolutioniert haben.

Ist die Unfallversicherung (UVG) Teil der zweiten Säule (BVG)?

Nein, die Unfallversicherung (UVG) ist nicht Teil des BVG (2. Säule), auch wenn beide oft vom Arbeitgeber verwaltet und vom Volk verwechselt werden.

Wenn du Arbeitnehmer bist: Dein Arbeitgeber muss dich gegen Berufsunfälle und (wenn du >8h/Woche arbeitest) auch gegen Nichtberufsunfälle versichern. Es ist also an den Job gebunden.

Wenn du keinen Job hast (FI, nicht erwerbstätig): Du bist nicht mehr durch die Unfallversicherung des Arbeitgebers gedeckt. Du musst dich dann über deine KVG (Krankenversicherung) absichern, indem du deiner Grundpolice eine Unfalldeckung hinzufügst (dies ist obligatorisch, wenn du keinen Arbeitgeber hast).

UPDATE 09.10.2025: der Leser Oliver (nochmals vielen Dank an dich) hat mir geschrieben, dass sich das Schweizer Schulsystem in Bezug auf persönliche Finanzen zum Besseren verändert. Er ist Lehrer an einer Sekundarschule II in der Schweiz (Gymnasium und Berufsausbildung) und hat mich daran erinnert, dass die Grundlagen der persönlichen Finanzen (Budget, Vorsorge, 3-Säulen-System) heute in der Schule im Rahmen des Lehrplans 21 und im Wirtschaftsunterricht gut behandelt werden. Die eigentliche Herausforderung ist weniger der Inhalt als das Interesse der Schüler, das stark davon abhängt, was zu Hause besprochen wird (oder nicht). ↩︎

Letztes Update: 9. Oktober 2025