Als die MP-Kids angefangen haben, Taschengeld zu bekommen, haben wir es zuerst so gemacht wie alle: Bargeld und ein kleines Heft. War nett, lehrreich, und hat gut funktioniert. Nur habe ich schnell gemerkt, dass das nicht ihre zukünftige Realität ist. Sie werden mit einer Banking-App, einer Debitkarte und TWINT leben.

Also ja, wieso ihnen nicht gleich beibringen, damit umzugehen.

Wir haben ihnen also ein Konto bei der BCV eröffnet mit der “Formule Juniors 7-14 ans”. Und ehrlich gesagt, wir sind immer noch dort und zufrieden. TWINT ist dabei, eine Karte, eine App, alles, was man für den Alltag in der Schweiz braucht.

Aber bei unseren letzten Ferien in Italien hatten wir ein kleines Budgetproblem… Unser ältestes MP-Kind hatte Bargeld in Schweizer Franken zum Geburtstag bekommen. Ich habe ihr also gesagt, sie soll zählen wie viel es ist, und wir würden es ihr in Euro vorschiessen (d.h. es eilt nicht, das Bargeld auf ihr BCV-Konto einzuzahlen). Denn unser System ist: wir bezahlen mit unserer Karte der Bank WIR für den besten Wechselkurs, und rechnen nach der Rückkehr ab, dann macht sie uns eine Überweisung.

Zwischen dem falschen Betrag (sie hat sich bei den Scheinen und Münzen verrechnet…) und dem Konzept des EUR/CHF-Wechselkurses, das sie schwer versteht, gab es ein kleines Drama… und ich dachte mir: “Wenn sie nur ein Multiwährungskonto hätte…”

Das ist nicht kritisch. Aber wir sind die Einzigen in Europa, die in CHF leben, und in ihrem Erwachsenenleben wird sie garantiert Online-Käufe in Euro, Abos in USD, Reisen usw. haben. Ich möchte also lieber, dass sie diese Mechanismen jetzt versteht, als dass sie später mit Gebühren überrumpelt wird.

Und ich bin ehrlich: auch wenn die BCV eine gute Bank für Junge ist, habe ich immer noch einen Zahn gegen gewisse ihrer Praktiken. Ganz zu schweigen von ihren Fondsverwaltungsgebühren von 1-2% (der Porsche-Bonus muss ja irgendwie bezahlt werden, nicht wahr). Das gibt mir Lust, meinen Kindern etwas anderes zu zeigen.

Also habe ich gemacht, was jeder gute Mustachian tun würde: alle verfügbaren Jugendkonto-Angebote der Banken für Jugendliche in der Schweiz verglichen.

Ah die Ferien in Italien... (hier das alte Schloss von Grazzano Visconti) (Bildnachweis: pexels.com)

Das beste Jugendkonto in der Schweiz in 2026 ist Yuh 14+. Es ist gratis, die Wechselkursgebühren sind zum Interbankenkurs (0% Aufschlag bis CHF 5'000/Monat, mehr als genug für einen Teenager), und vor allem: TWINT ist im Vollmodus integriert (nicht als Prepaid!), was im Schweizer Alltag wirklich praktischer ist.

Für die 12-13-Jährigen sind Zak oder deine Kantonalbank die besten Optionen.

Aber bevor du loslegst, lass mich erklären warum, und welche Alternativen je nach Situation in Frage kommen.

Für welche Eltern (oder Teenager) ist dieser Vergleich gedacht?

Dieser Guide ist für dich, wenn:

- Du ein Mustachian-Elternteil bist, das ein erstes Bankkonto für den Teenager eröffnen will, ohne Gebühren zu zahlen

- Du willst, dass dein Teenager mit TWINT bezahlen kann (das ist unter Jugendlichen in der Schweiz unverzichtbar geworden, aus Erfahrung)

- Du suchst eine einfache und sichere Lösung, kein Marketingprodukt, das als “Finanzbildung” verkleidet ist

- Oder du bist ein Schweizer Teenager, der sein erstes Konto selbst sucht (bravo, dass du meinen Blog in deinem Alter liest, ich bin neidisch, du wirst mit 25 FI sein!)

Ich habe diesen Vergleich mit viel Liebe für dich vorbereitet, damit du deine Freizeit noch mehr geniessen kannst, zum Beispiel mit einer Wanderung auf dem Züri Oberland-Höhenweg :) (Bildnachweis: myswitzerland.com)

Falls du übrigens ein Bankkonto für Erwachsene suchst, ist das hier nicht der richtige Artikel. Schau dir lieber meinen Vergleich der besten Bank in der Schweiz an.

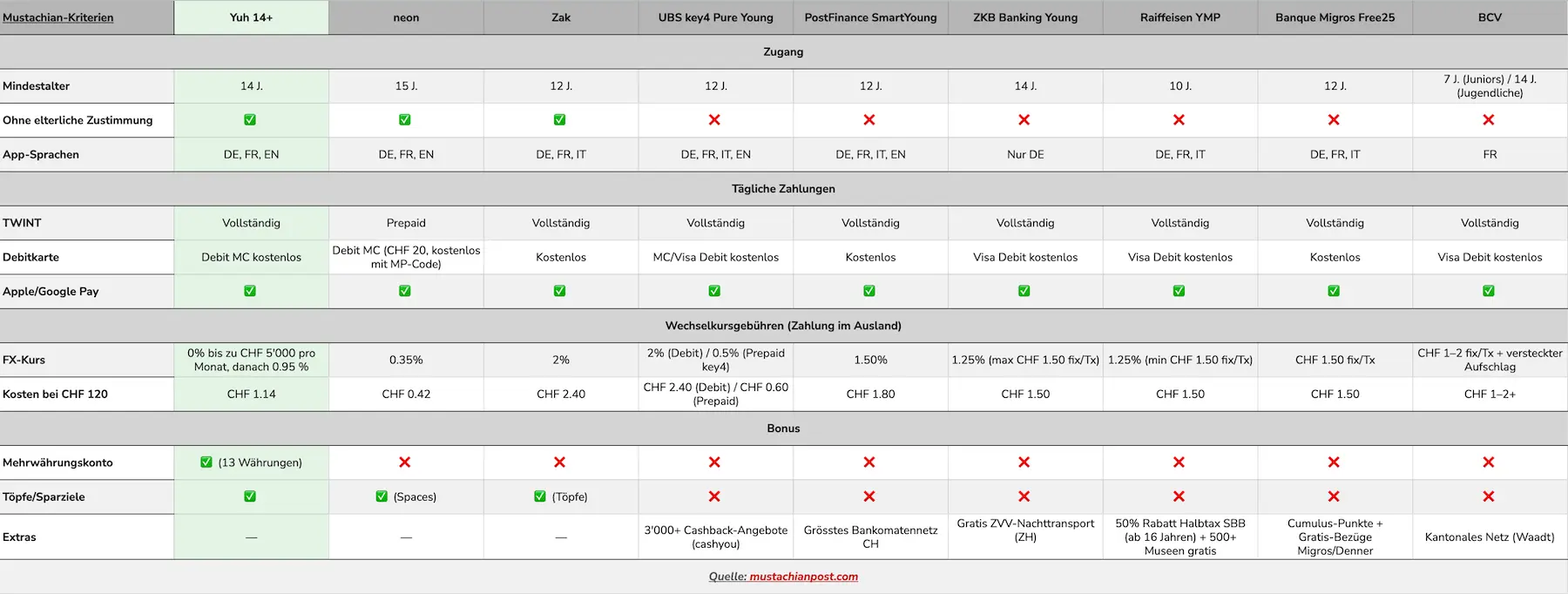

Welche Kriterien bei der Wahl eines Jugendkontos in der Schweiz?

Die Kriterien für einen Teenager sind nicht genau die gleichen wie für einen Erwachsenen. Dein Teenager erhält kein Gehalt (es sei denn, er macht eine Lehre), macht keine SEPA-Überweisungen und braucht kein eBill. Dafür gibt es Sachen, die für ihn viel wichtiger sind.

Gratis-Jugendkonto (null Grundgebühren)

Monatliche Gebühren für ein Jugendkonto zahlen? Kommt nicht in Frage. Die gute Nachricht: alle Jugendkonten in der Schweiz sind gratis. Das ist das Minimum, und zum Glück haben das alle Banken verstanden (sie sind nicht dumm, sie wollen junge Kunden für später an sich binden).

TWINT integriert (nicht im Prepaid-Modus)

TWINT ist DAS Zahlungsmittel unter Teenagern in der Schweiz. Einem Kollegen das Geld für den Kebab zurückzahlen (ah nein, man sagt mir, dass es jetzt für den Tasty Crousty ist…), seinen Anteil am Kinoabend bezahlen, auf Ricardo oder Tutti kaufen (nein, bitte nicht Temu ^^)…

Aber aufgepasst: es gibt einen grossen Unterschied zwischen TWINT komplett (direkt mit dem Bankkonto verknüpft) und TWINT Prepaid (wo man manuell ein Guthaben aufladen muss). Im Prepaid-Modus steht dein Teenager genau im falschen Moment mit einem Guthaben von null da. Dieses Kriterium schliesst für mich bereits einige Kandidaten aus.

Gratis-Debitkarte

Zum Bezahlen im Laden und online. Idealerweise kompatibel mit Apple Pay und Google Pay, weil dein Teenager mit dem Telefon bezahlen will (und er hat recht, es geht schneller).

Mindestalter für die Kontoeröffnung

Das ist ein wichtiges Kriterium je nach Alter deines Teenagers:

- Ab 7 Jahren: BCV (Formule Juniors, dann Formule Jeunes ab 14 Jahren)

- Ab 10 Jahren: Raiffeisen

- Ab 12 Jahren: UBS, PostFinance, Zak, Migros Bank, Kantonalbanken

- Ab 14 Jahren: Yuh, ZKB

- Ab 15 Jahren: neon

Wenn dein Kind jünger als 10 Jahre ist, sind die in diesem Artikel aufgeführten Konten noch nicht zugänglich (oder eingeschränkt, ohne TWINT und/oder ohne Debitkarte). In diesem Fall erkundige dich bei deiner Kantonalbank: die meisten bieten “Kinder”- oder “Junior”-Pakete ab 7 Jahren an.

Elternzustimmung oder nicht?

Mehrere Neobanken erlauben es einem Teenager, sich ohne Elternzustimmung anzumelden. Traditionelle Banken (UBS, PostFinance, Raiffeisen, Migros Bank) verlangen in der Regel eine Unterschrift der Eltern vor 18 Jahren.

Zak bietet das niedrigste Alter für eine autonome Kontoeröffnung (ab 12 Jahren), gefolgt von Yuh (ab 14 Jahren) und neon (ab 15 Jahren). Für einen Teenager, der sich selbst anmelden will, sind diese drei Neobanken am zugänglichsten.

Es liegt an dir, ob du lieber die Kontrolle behältst oder deinen Teenager in die Verantwortung nimmst. Persönlich finde ich es gut, wenn ein Teenager sein eigenes Konto verwalten kann. So lernt er es.

Intuitive Mobile-App

Ein Teenager nutzt sein Telefon für alles (zu meinem grossen Leidwesen, aber das hebe ich mir für einen anderen Artikel auf). Du hast also bessere Chancen auf Erfolg bei der Finanzbildung, wenn du ihn auf eine klare, schnelle und angenehme Banking-App setzt. Die Apps der Neobanken (Yuh, neon, Zak) sind in diesem Punkt generell deutlich besser als die der traditionellen Banken.

Wechselkursgebühren bei Zahlungen im Ausland

Ein Teenager, der im Ausland mit seiner Debitkarte bezahlt: wie hoch sind die Wechselkursgebühren je nach Bank?

Schulreise nach Berlin, Online-Kauf auf einer Euro-Website, Spotify-Abo in USD (Scherz, sie haben das Gratis-Abo, aber du verstehst das Prinzip!)… Die Wechselkursgebühren variieren von 0% (Yuh, bis CHF 5'000/Monat) bis 2% (Zak, UBS Debitkarte) je nach Bank, und einige (BCV, Migros Bank) berechnen einen fixen Betrag pro Transaktion statt eines Prozentsatzes. Über ein Jahr gerechnet kann das einen echten Unterschied machen.

Hier siehst du konkret, was bei einem Kauf von CHF 120 im Ausland anfällt (z.B. ein Essen auf einer Schulreise):

| Bank | Wechselkursgebühren | Kosten bei CHF 120 |

|---|---|---|

| Yuh | 0% (Interbankenkurs, bis CHF 5'000/Monat) | CHF 0.00 |

| neon | 0.35% | CHF 0.42 |

| UBS key4 (Prepaid-Karte) | 0.50% | CHF 0.60 |

| ZKB | 1.25% (gedeckelt bei CHF 1.50/Tx) | CHF 1.50 |

| Raiffeisen | 1.25% (min. CHF 1.50/Tx) | CHF 1.50 |

| Migros Bank | CHF 1.50 fix/Tx | CHF 1.50 |

| BCV | CHF 1–2 fix/Tx + versteckter Aufschlag | CHF 1–2+ |

| PostFinance | 1.5% | CHF 1.80 |

| Zak / UBS (Debitkarte) | 2.0% | CHF 2.40 |

Beachte, dass ZKB seine Gebühren bei CHF 1.50 pro Transaktion deckelt, unabhängig vom Betrag. Diese Deckelung wird gegenüber Banken mit Prozentsatz ab höheren Beträgen vorteilhaft: ab CHF 429 ist ZKB günstiger als neon (0.35%). Aber für einen Teenager bleibt Yuh mit 0% Wechselkursgebühren bis CHF 5'000/Monat (reiner Interbankenkurs) unschlagbar.

Umgekehrt hat Raiffeisen ein Minimum von CHF 1.50 pro Transaktion (keine Deckelung): bei einem kleinen Kauf von CHF 20 zahlst du trotzdem CHF 1.50 statt der theoretischen CHF 0.25 bei 1.25%. Das bestraft kleine Beträge.

Und wie in der Einleitung gesagt, genau an diesem Punkt will ich mit ihnen arbeiten, damit sie realisieren, dass schnell der Preis eines Paars Air Jordan nach zwei-drei Jahren zusammenkommt… und das verstehen sie ;)

Wenig wichtige Kriterien für ein Jugendkonto

Zinsen auf dem Sparkonto

Die Zinsen ändern sich ständig, und mit dem SNB-Leitzins bei 0% sind sie überall nahe null. Damit wird dein Teenager nicht reich.

Als Mustachian bevorzugen wir es zu investieren statt zu sparen. Falls du trotzdem neugierig bist, kannst du meinen Guide zum besten Sparkonto in der Schweiz lesen.

Physische Filiale

Dein Teenager geht nicht zur Bank (ich selbst war seit… mindestens 5 Jahren nicht mehr dort). Er macht alles auf dem Telefon. Das ist also für mich kein wichtiges Kriterium.

Anlage-Tools

Mit 14 investieren ist theoretisch eine super Idee. Aber das ist nicht die Aufgabe des Basis-Bankkontos (weil nicht optimiert und deshalb sauteuer).

Ausserdem sperren die meisten Jugendkonten den Zugang zu Anlageprodukten sowieso bis 18.

Bei der Familie MP erkläre ich dir in diesem Artikel, wie wir es machen: Wie du für deine Kinder investierst in 2026.

Kandidaten für das beste Jugendkonto in der Schweiz 2026

Nach stundenlanger Recherche und Vergleich der Angebote sind hier die Jugendkonten, die ich analysiert habe:

- Yuh 14+ (ab 14 Jahren)

- neon (ab 15 Jahren)

- Zak (ab 12 Jahren)

- UBS key4 banking Pure Young (ab 12 Jahren)

- PostFinance SmartYoung (ab 12 Jahren)

- ZKB Banking Young (ab 14 Jahren)

- Raiffeisen YoungMemberPlus (ab 10 Jahren)

- Migros Bank Free25 (ab 12 Jahren)

- BCV Formule Juniors / Jeunes (ab 7 Jahren, dann Formule Jeunes ab 14 Jahren)

- Revolut Under 18 (ab 6/13 Jahren)

Falls du das Konto, das du suchst, nicht in dieser Liste findest, schick mir gerne eine E-Mail.

Vergleich der besten Jugendkonten in der Schweiz

Hier ist die Zusammenfassung meiner Analyse der besten Jugendkonten in der Schweiz:

Welches Jugendkonto in der Schweiz wählen: unsere Wahl für 2026

Yuh 14+: das beste Jugendkonto in der Schweiz

Für Teenager ab 14 Jahren ist Yuh 14+ das beste Jugendkonto in der Schweiz. Es ist das Konto, das ich allen Mustachian-Eltern in meinem Umfeld empfehle.

Dieses Konto erfüllt alle Anforderungen:

- 100% gratis, ohne monatliche Gebühren

- Gratis Debit Mastercard inklusive

- TWINT komplett direkt mit dem Konto verknüpft (nicht TWINT Prepaid)

- 0% Wechselkursgebühren auf 13 Währungen bis CHF 5'000/Monat (reiner Interbankenkurs). Darüber 0.95%, aber ein Teenager erreicht dieses Limit nie (oder sehr selten)

- Moderne und intuitive App, gut durchdacht für Junge

- Kompatibel mit Apple Pay und Google Pay

Du fragst dich vielleicht, warum Yuh und nicht neon? Weil Yuh das Beste aus beiden Welten vereint: 0% Wechselkursgebühren (Interbankenkurs bis CHF 5'000/Monat) UND TWINT komplett. neon hat zwar einen tiefen Satz (0.35%), aber TWINT ist nur im Prepaid-Modus verfügbar (man muss manuell ein Guthaben aufladen), was im Alltag für einen Teenager, der viel häufiger in der Schweiz als im Ausland bezahlt, eine echte Hürde ist.

Mit dem kostenlosen Interbankenkurs bis CHF 5'000/Monat liefert Yuh mit seinem Produkt Yuh 14+ wirklich ab. Ehrlich gesagt sehe ich keinen grossen Grund mehr, eine andere Bank für einen Teenager ab 14 Jahren zu wählen.

Wenn dein Teenager 12-13 Jahre alt ist

Für 12-13-Jährige ist Yuh noch nicht zugänglich. Meine zwei Hauptempfehlungen:

- Zak: die einzige Neobank ab 12 Jahren (ohne Elternzustimmung), mit TWINT komplett und einer modernen App. Aber mit 2% Wechselkursgebühren (die höchsten aller Kandidaten, gleichauf mit der UBS-Debitkarte)

- Deine Kantonalbank (z.B. BCV Formule Juniors im Kanton Waadt): TWINT komplett und alles gratis, aber ebenfalls hohe Wechselkursgebühren

Und wenn du weitere Optionen erkunden willst:

- Raiffeisen YoungMemberPlus: zugänglich ab 10 Jahren (und ab 16 Jahren gibt’s 50% Rabatt auf das Halbtax-Abo = CHF 60/Jahr Ersparnis für einen Teenager, der Zug fährt)

- PostFinance SmartYoung: das grösste Automatennetz in der Schweiz

- UBS key4 Pure Young: das grösste Netz + Cashback-Deals (via cashyou)

- Migros Bank Free25: Cumulus-Punkte + Gratis-Bezüge bei Migros/Denner

Meine Wahl für ein Kind von 12-13 Jahren? Das hängt von deinem Teenager ab:

- wenn du eine moderne App und Selbstständigkeit für deinen Teenager willst, dann empfehle ich dir Zak (Kontoeröffnung ohne Elternzustimmung ab 12 Jahren)

- wenn du lieber bei deiner Kantonalbank bleibst: nimm die BCV (oder das Pendant in deinem Kanton)

- wenn du aus irgendeinem Grund das grösste Automatennetz willst: PostFinance. Und wenn du das grösste Netz plus ein sympathisches Cashback-System willst: UBS

Wie oben gesagt, haben wir damals die BCV gewählt, weil Zak noch nicht für Junge verfügbar war (die Verfügbarkeit kam erst 2025-2026).

Wenn dein Teenager 14 Jahre oder älter ist

Mit 14 hat dein Teenager Zugang zu Yuh 14+, das alles vereint: TWINT komplett, 0% Wechselkursgebühren (Interbankenkurs bis CHF 5'000/Monat) und Multiwährungskonto. Schwer zu übertreffen. Ab 15 Jahren ist neon auch eine Option mit einem tiefen Satz (0.35%), aber TWINT ist nur im Prepaid-Modus verfügbar, was im Alltag eine Hürde ist. Meine Wahl:

- Yuh 14+: die offensichtliche Wahl (TWINT komplett + 0% FX + Multiwährung)

- neon 15+: wenn dein Teenager kein TWINT nutzt (selten in der Schweiz) und du eine andere Bank als Yuh willst

- Raiffeisen: wenn dein Teenager regelmässig Zug fährt (ab 16 Jahren, 50% Rabatt auf das Halbtax-Abo = CHF 60/Jahr Ersparnis)

Detaillierte Bewertungen der Jugendkonten in der Schweiz

Bewertung Yuh 14+

Yuh ist aus einem Projekt zwischen Swissquote und PostFinance entstanden. Für den Bankbereich stützt sie sich auf Swissquote, reguliert durch die FINMA (Guthaben geschützt bis CHF 100'000 durch esisuisse). Und seit 2025 ist Swissquote 100% Eigentümerin von Yuh, nachdem sie die Anteile von PostFinance übernommen hat.

Das Angebot Yuh 14+ ist identisch mit dem Erwachsenenkonto, aber mit gesperrten Anlagefunktionen bis 18 Jahre.

Konkret hat dein Teenager Zugang zu:

- Einem Multiwährungskonto (CHF, EUR, USD und 10 weitere)

- Einer gratis Debit Mastercard

- TWINT komplett (nicht Prepaid)

- 1 Gratis-Bezug pro Woche an Schweizer Bancomaten (CHF 1.90 für die weiteren)

- Dem Interbankenkurs auf 13 Währungen, ohne Aufschlag bis CHF 5'000/Monat (0.95% darüber, aber welcher Teenager gibt CHF 5'000/Monat in Fremdwährungen aus?)

- Sparziele (ähnlich wie die “Töpfe” oder “Spaces” von Zak/neon): dein Teenager kann Ziele erstellen (neues Velo, Reise, usw.) und Geld manuell oder via automatisches Sparen (tägliche, wöchentliche oder monatliche Überweisung) dorthin verschieben. Ideal, um mit einem konkreten Ziel sparen zu lernen.

Die drei Stärken von Yuh 14+ sind für mich die Verfügbarkeit ab 14 Jahren, die 0% Wechselkursgebühren (Interbankenkurs) und die eigene TWINT-App. Zak bietet sein Jugendkonto auch ab 12 Jahren an, aber Yuh behält den Vorteil mit seinen unschlagbaren Wechselkursgebühren und dem Multiwährungskonto. Das sind die Argumente, die mich überzeugt haben, Yuh 14+ statt Zak zu wählen.

Wenn du mehr über Yuh erfahren willst, findest du alle Details in meiner ausführlichen Yuh-Review.

Bewertung neon (ab 15 Jahren)

neon ist eine der beliebtesten Schweizer Neobanken und akzeptiert Kunden ab 15 Jahren (ohne Elternzustimmung).

Die App ist top, die “Spaces” (Spartöpfe) sind praktisch für einen Teenager, der für ein bestimmtes Ziel sparen will. Aber es gibt zwei wichtige Wermutstropfen:

- TWINT nur im Prepaid-Modus seit Herbst 2025 (man muss das TWINT-Guthaben manuell in der TWINT Prepaid-App aufladen, und das ist im Gebrauch wirklich weniger praktisch)

- Die Debitkarte kostet CHF 20 (ausser du verwendest den Promo-Code unten)

Für einen Teenager ist TWINT Prepaid meiner Meinung nach wirklich eine Hürde. Du willst, dass dein Teenager bezahlen kann, ohne sich den Kopf über das Aufladen seines Guthabens zu zerbrechen.

Hier findest du meine ausführliche neon-Review.

Bewertung Zak (ab 12 Jahren)

Zak, die Neobank von Bank Cler, akzeptiert Kunden ab 12 Jahren. Die App ist sympathisch, das System der “Töpfe” zum Aufteilen des Ersparten nach Zielen ist gut durchdacht für einen Teenager, und TWINT ist im Vollmodus integriert (über die separate Bank Cler TWINT-App).

Die Schwachpunkte:

- 2% Wechselkursgebühren bei Zahlungen in Fremdwährungen (das ist viel im Vergleich zu den 0% bei Yuh oder 0.35% bei neon)

- Keine App auf Englisch (nur FR, DE, IT), falls du Expat bist

Als Hauptkonto liegt Yuh vorn. Zak kann als Ergänzung dienen, aber das ist für einen Jugendlichen selten nötig.

Bewertung UBS key4 banking Pure Young (ab 12 Jahren)

UBS bietet ihr Angebot key4 banking Pure Young ab 12 Jahren an (Eröffnung in der Filiale nötig für 12-13-Jährige, online ab 14 Jahren).

Was gut ist:

- Gratis Debitkarte (Mastercard oder Visa Debit)

- Gratis Prepaid-Karte zusätzlich (praktisch für Zahlungen im Ausland mit 0.50% Zuschlag, aber das bedeutet mehrere Karten zu verwalten)

- TWINT komplett

- 3'000+ Cashback-Angebote über die cashyou-Plattform

Der grosse Nachteil: 2% Zuschlag auf Fremdwährungszahlungen mit der Debitkarte. Wenn dein Teenager diese Bank wählt und reist, muss er die Prepaid-Karte im Ausland verwenden (nur 0.5%)… nicht super praktisch, und fifty-fifty, dass er oder sie es vergisst…

UBS key4 Pure Young Konto eröffnen >

Bewertung PostFinance SmartYoung (ab 12 Jahren)

PostFinance ist die Wahl der Zugänglichkeit. Mit dem grössten Postomat-Netz in der Schweiz findet dein Teenager immer einen Automaten in der Nähe.

Die Vorteile:

- Grösstes Automatennetz in der Schweiz (Postomaten + alle Bancomaten)

- TWINT komplett mit dem Konto verknüpft

- Gratis-Bezüge an allen Bancomaten in der Schweiz (zusätzlich zu den Postomaten)

- PostFinance-Karte + gratis Prepaid Mastercard

Der Hauptnachteil:

- 1.5% Zuschlag auf Zahlungen in Fremdwährungen

PostFinance SmartYoung Konto eröffnen >

Bewertung ZKB Banking Young (ab 14 Jahren)

ZKB Banking Young ist für alle Schweizer Einwohner zugänglich (du musst nicht im Kanton Zürich wohnen). Das Angebot ist gratis und beinhaltet einen einzigartigen Bonus für Zürcher: den gratis ZVV-Nachttransport am Freitag- und Samstagabend (Nachtschwärmer). Für einen Zürcher Teenager, der am Wochenende ausgeht, ist das ein willkommener Bonus.

Was enthalten ist:

- Gratis Visa Debit Karte

- TWINT komplett

Die Wermutstropfen:

- 1.25% Wechselkursgebühren, gedeckelt bei CHF 1.50 pro Transaktion (du zahlst nie mehr als CHF 1.50, egal wie hoch der Betrag ist)

- Die App und die Website sind nur auf Deutsch verfügbar. Für Romand- oder englischsprachige Familien schliesst das die ZKB aus dem Rennen aus (ausser du willst sie nutzen, um deinem Teenager Deutsch-Vokabeln beizubringen :D)

- Der Nachtschwärmer (ZVV-Nachttransport) ist auf den Kanton Zürich beschränkt (aber das Konto selbst ist für alle Schweizer Einwohner offen)

ZKB Banking Young Konto eröffnen >

Bewertung Raiffeisen YoungMemberPlus (ab 10 Jahren)

Der 50% Rabatt auf das Halbtax-Abo, das ist das Hauptargument von Raiffeisen. Für einen Teenager, der mit dem Zug zur Schule oder am Wochenende fährt, bedeutet das CHF 60 Ersparnis pro Jahr. Das ist mehr als jeder Zinssatz auf einem Jugendkonto einbringen kann.

Das Angebot beinhaltet auch:

- Gratis Visa Debitkarte (1.25% FX, min. CHF 1.50)

- TWINT komplett

- Gratis Eintritt in über 500 Museen in der Schweiz (über die Raiffeisen-Mitgliedskarte)

- Angebote für Konzerttickets

Allerdings sind die Wechselkursgebühren von 1.25% (min. CHF 1.50/Tx) ein K.O.-Kriterium.

Und aufgepasst: Raiffeisen ist eine Genossenschaft von 200+ lokalen Banken. Die genauen Bedingungen variieren von einer Raiffeisen zur anderen. Prüfe bei deiner lokalen Genossenschaft, bevor du das Konto eröffnest.

Raiffeisen YoungMemberPlus Konto eröffnen >

Bewertung Migros Bank Free25 (ab 12 Jahren)

Wenn du bei Migros einkaufst, hat das Konto Free25 der Migros Bank einige sympathische Vorteile:

- Cumulus-Punkte bei Kartenzahlungen mit der Debitkarte

- Gratis-Bezüge an Migros- und Denner-Kassen (kein Bancomat nötig)

- Vierteljährliche Free25-Vouchers für Rabatte (Restaurants, Fitness, Reisen)

- TWINT komplett ab 12 Jahren

Die Schwachpunkte:

- Die App ist funktional, aber nicht so modern wie bei den Neobanken

- CHF 1.50 fixe Gebühren pro Zahlung im Ausland mit der Visa Debit (Fixbetrag, kein Prozentsatz)

Migros Bank Free25 Konto eröffnen >

Bewertung BCV Formule Jeunes (ab 14 Jahren)

Das ist das Konto, das meine Kinder seit Beginn nutzen, mit der Formule Juniors (7-14 Jahre), danach erfolgt automatisch der Wechsel zur Formule Jeunes (14-20 Jahre). Und ich sage es ganz offen: für den Alltag in der Schweiz ist es solide. TWINT komplett, eine Visa Debit Karte, und die App erfüllt ihren Zweck.

Allerdings einige Einschränkungen:

- Kein Multiwährungskonto. Genau das hat mich dazu gebracht, diesen Artikel zu schreiben. Für einen Teenager, der reist oder online in Euro einkauft, fehlt das.

- Fixe Wechselkursgebühren: CHF 2 pro Zahlung im Laden im Ausland, CHF 1 pro Online-Zahlung in Fremdwährungen. Das ist ein fixer Betrag (kein Prozentsatz), was bei grossen Beträgen vorteilhaft, bei kleinen Käufen aber teuer ist. Und aufgepasst: die BCV wendet ihren eigenen Wechselkurs an (nicht den Interbankenkurs), es gibt also einen versteckten Aufschlag zusätzlich zu den fixen Gebühren. Nein danke!

Es ist eine korrekte regionale Option für Waadtländer, aber ohne besonderen Vorteil gegenüber Yuh oder den oben aufgeführten nationalen Banken.

BCV Formule Jeunes Konto eröffnen >

Bemerkungen zu Revolut und N26

Revolut Under 18

Revolut Jugendkonto: sie setzen stark auf den coolen Faktor mit Karten in schönen Farben, Hintergrundbildern, usw.

Revolut bietet ein Angebot für Junge (Kids ab 6 Jahren, Teens ab 13 Jahren), mit guten Wechselkursen und durchdachten Elternkontrollen. Aber für einen Schweizer Teenager gibt es ein Ausschlusskriterium:

- Kein TWINT. Das ist in der Schweiz ein K.O.-Kriterium (zumindest nach unserer Erfahrung mit unseren Kids)

Weiterer Nachteil: das Elternteil muss auch ein Revolut-Konto haben, um ein Teens-Konto erstellen zu können, und der Teenager kann keine klassischen Banküberweisungen empfangen (keine eigene IBAN, nur Transfers zwischen Revolut-Nutzern und Zahlungslinks sind möglich).

Aus all diesen Gründen empfehle ich Revolut nicht als Hauptkonto für einen Teenager in der Schweiz. Es kann eventuell als ergänzende Reisekarte für die Wechselkursgebühren dienen, aber ich bevorzuge die Einfachheit von Yuh 14+.

N26

N26 ist schlicht nicht für einen Schweizer Teenager geeignet, aus mehreren Gründen: das Konto ist erst ab 18 Jahren zugänglich, die IBAN ist in Euro (nicht in CHF), es gibt kein TWINT, und die Bank hat keine Schweizer Lizenz. Weiter bitte :)

FAQ

Welches ist das beste Jugendkonto in der Schweiz?

Das beste Jugendkonto in der Schweiz für Teenager ab 14 Jahren ist Yuh 14+: gratis, TWINT komplett, 0% Wechselkursgebühren bis CHF 5'000/Monat. Für 12-13-Jährige empfehle ich Zak oder die Kantonalbank.

Ab welchem Alter kann ein Teenager in der Schweiz ein Bankkonto eröffnen?

Es gibt kein gesetzliches Mindestalter für die Eröffnung eines Bankkontos in der Schweiz. Was zählt, ist die Urteilsfähigkeit des Jugendlichen, also der Zeitpunkt, ab dem er in der Lage ist, finanzielle Entscheidungen selbstständig zu treffen. Jede Bank beurteilt das individuell und legt ihre eigenen Altersgrenzen fest.

In der Praxis: ab 10 Jahren bei Raiffeisen, ab 12 Jahren bei UBS, PostFinance, Zak und Migros Bank, ab 14 Jahren bei Yuh, ZKB und BCV, und ab 15 Jahren bei neon. Die Neobanken verlangen keine Elternzustimmung. Traditionelle Banken fordern in der Regel eine Unterschrift der Eltern vor 18 Jahren.

Braucht ein Teenager TWINT in der Schweiz?

Ja. TWINT ist das unverzichtbare Zahlungsmittel unter Jugendlichen in der Schweiz geworden, um Geld zurückzuzahlen, an der Jugendbuvette zu bezahlen oder in der Mensa einzukaufen. Ein Jugendkonto ohne TWINT komplett (nicht Prepaid) ist aus unserer Erfahrung kein ideales Konto.

Was ist der Unterschied zwischen “TWINT komplett” und “TWINT Prepaid”?

TWINT komplett ist direkt mit dem Bankkonto verknüpft: die Zahlungen werden automatisch vom Saldo abgebucht. TWINT Prepaid erfordert das manuelle Aufladen eines Guthabens, bevor man bezahlen kann. Das ist weniger praktisch, besonders für einen Teenager, der genau im falschen Moment mit einem Guthaben von null dasteht.

Ist das Geld meines Teenagers auf einem Jugendkonto sicher?

Ja, für alle in diesem Vergleich aufgeführten Schweizer Konten (Yuh, neon, Zak, UBS, PostFinance, ZKB, Raiffeisen, Migros Bank, BCV). Sie sind von der FINMA reguliert, und die Guthaben sind bis CHF 100'000 durch esisuisse geschützt. Die einzige Ausnahme ist Revolut, das mit einer litauischen Banklizenz operiert (Schutz bis 100'000€ durch das litauische System).

Kann ein Teenager Apple Pay oder Google Pay mit seinem Konto nutzen?

Ja, die meisten aufgeführten Konten sind kompatibel: Yuh, neon, Zak, UBS, PostFinance, ZKB und Migros Bank bieten alle Apple Pay und/oder Google Pay an. Prüfe die spezifische Kompatibilität mit dem Telefon deines Teenagers bei der Kontoeröffnung.

Braucht es ein separates Jugendkonto oder ein Unterkonto auf den Namen der Eltern?

Ich empfehle ein separates Konto auf den Namen des Teenagers. So lernt er, sein eigenes Geld zu verwalten, es ist einfacher für Zahlungen unter Freunden (TWINT auf seinen Namen), und es fördert die Eigenverantwortung.

Gibt es ein gratis Jugendkonto in der Schweiz?

Ja, alle in diesem Vergleich aufgeführten Jugendkonten sind 100% gratis (null Kontoführungsgebühren). Das gilt bei Yuh, neon, Zak, UBS, PostFinance, ZKB, Raiffeisen, Migros Bank und BCV. Die Banken bieten die Gratiskonten an, um Junge als zukünftige erwachsene Kunden zu binden. Achte trotzdem auf mögliche Nebengebühren: Wechselkursgebühren im Ausland, Bezugsgebühren ausserhalb des Bancomatennetzes oder Ersatzkarte bei Verlust. Das variiert je nach Bank und ist in meinen Bewertungen oben detailliert beschrieben.

Fazit: das beste Jugendkonto in der Schweiz

Auf die Frage “Welches ist das beste Jugendkonto in der Schweiz?” ist meine Antwort klar:

- Teenager von 12-13 Jahren: Zak oder deine Kantonalbank.

Zak ist die einzige Neobank ab 12 Jahren, mit TWINT komplett und ohne Elternzustimmung. Sonst kann auch deine Kantonalbank (oder Raiffeisen ab 10 Jahren) eine gute Wahl sein. - Teenager ab 14 Jahren: Yuh 14+.

Es ist gratis, TWINT komplett, 0% Wechselkursgebühren (Interbankenkurs bis CHF 5'000/Monat), Multiwährungskonto, und dein Teenager kann es selbst eröffnen. Ehrlich, das ist das perfekte Jugendkonto. - Teenager ab 15 Jahren: immer noch Yuh 14+

Yuh, das auch bei den Wechselkursgebühren dominiert. neon (0.35% Wechselkursgebühren) bleibt eine Alternative, wenn dein Teenager kein TWINT nutzt, aber das ist selten in der Schweiz. Und wenn dein Teenager Zug fährt, gibt es auch Raiffeisen ab 16 Jahren für den 50% Rabatt auf das Halbtax-Abo (= CHF 60/Jahr Ersparnis).

Die gute Nachricht: alle diese Jugendkonten sind gratis. Es gibt also keine Ausrede, nicht eines zu eröffnen, sobald dein Teenager alt genug ist, sein eigenes Geld zu verwalten. Das ist das beste Geschenk in Sachen Finanzbildung, das du ihm machen kannst, noch vor einem ETF oder einer Säule 3a.

Und du, welches Konto hast du für deinen Teenager gewählt? Schick mir eine E-Mail, falls du ein Angebot kennst, das ich vergessen habe!

PS: und falls du jetzt merkst, dass du für diese Liste ein bisschen zu alt bist, habe ich einen Vergleich extra für dich: das beste Bankkonto in der Schweiz für Erwachsene.