Als Frau MP und ich unser erstes Gehalt bekamen, mussten wir uns für eine Schweizer Bank entscheiden. Nur sind die meisten Schweizer Banken echt teuer und denken, dass du für sie da bist und nicht umgekehrt.

Eine seriöse Bank bedeutet doch schöne Büros, kostenlosen Kaffee und glänzende Amex-Karten, oder?

Damals liessen wir uns vom cleveren Marketing einer der beiden (ehemaligen!) “grossen” Schweizer Banken mitreissen. Du weisst schon, die mit dem edlen Dunkelblau, den schicken Filialen und dem netten Café, in dem man sich zum Kontoeröffnungstermin treffen konnte. Die wussten genau, wie man einem das Gefühl gibt, wichtig zu sein, vor allem, wenn man nicht nur ein, sondern gleich zwei Konten mit allen möglichen Extras, inklusive American-Express-Karten, eröffnete. Das grosse Leben eben.

Nur dass uns dieser kleine Komfort (und die Stärkung unseres Egos) jeweils CHF 15 pro Monat kostete, also CHF 180 pro Jahr… Wenn du die Zinseszinsen mitrechnest, spricht man hier von potenziellen Einsparungen von CHF 2'314 in 10 Jahren!

Aber wenn du einmal in die FIRE-Welt eintauchst, fängst du an, eine Menge Dinge in Frage zu stellen. Also habe ich alle Bankvergleichsportale und die Websites der verschiedenen Banken durchforstet.

Alles, was ich dir erzähle, stammt aus dem Jahr 2014, und damals war das Angebot noch recht klassisch, vor allem in der Schweiz.

Ein Jahrzehnt später haben wir das Glück, viel bessere Angebote für den Endkunden zu haben, also für dich und mich!

Wenn ich von besseren Angeboten spreche, meine ich kostenlose Basisbankpakete und nicht überflüssige Kundenerlebnisse in der Filiale.

Für wen ist dieser Schweizer Bankenvergleich gedacht?

Bevor ich in die Details meines Vergleichs der besten Banken in der Schweiz gehe, möchte ich klarstellen, für wen er gedacht ist:

- Du bist ein Schweizer Mustachian

- Du möchtest eine möglichst effiziente Banklösung in Bezug auf Bankgebühren

- Du möchtest ein minimalistisches Bankensystem mit möglichst vielen Dienstleistungen bei einem einzigen Anbieter einrichten (um eine Vielzahl von Karten und Logins zu vermeiden)

Mustachian-Bankstrategie: einfach und effizient, damit du dich auf die wichtigen Dinge im Leben konzentrieren kannst, zum Beispiel eine Wanderung zum Etang de la Gruère!

Wenn das nicht deiner Vorstellung entspricht (weil du es magst, wenn dich dein Bankberater persönlich empfängt und bei deinen Finanzen unterstützt), ist dieser Artikel wahrscheinlich nichts für dich.

Für alle anderen sehen wir uns nun die relevanten Kriterien an, die ich für meinen Vergleich der besten Banken in der Schweiz verwende (und ich werde auch die anderen, eher nebensächlichen Kriterien erwähnen).

Was sind wichtige Kriterien für die Wahl deiner Online-Bank in der Schweiz?

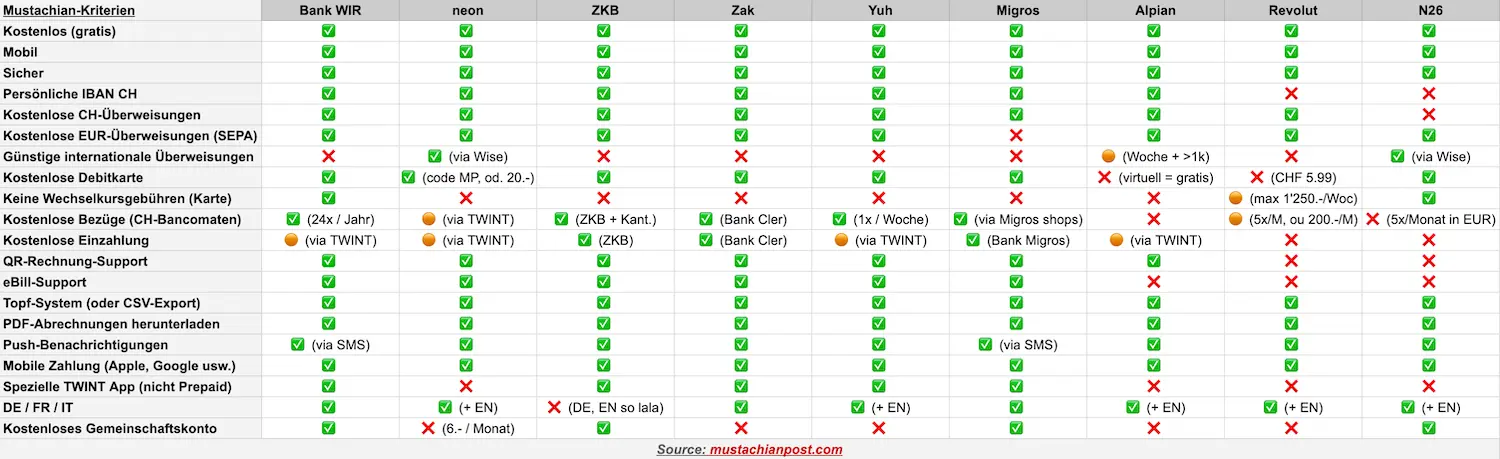

Hier sind alle Kriterien, die ich bei der Wahl meiner Mustachian-Bank berücksichtige:

Keine Grundgebühren

Ich will keine Grundgebühren für meine Bank, weil sie diese auf andere Services mit höherem Mehrwert umlegen können.

Mobile und digitale Bank

Ich nutze meine Bank hauptsächlich online, wenn ich unterwegs bin oder zu Hause auf dem Sofa sitze. Deshalb will ich eine Neobank, auf die ich über mein Smartphone zugreifen kann.

Sicher

Ich speichere mein Gehalt und meine Ersparnisse auf meinem Bankkonto. Meine Neobank muss von der FINMA reguliert sein (damit mein Vermögen bis zu CHF 100'000 durch die esisuisse geschützt ist), meine Daten in der Schweiz speichern und eine Zwei-Faktor-Authentifizierung anbieten.

Persönliche und namentliche IBAN

Und keine gemeinsame IBAN wie bei einigen anderen Neobanken, bei denen du für jede Überweisung einen Verwendungszweck angeben musst (was bei Gehaltszahlungen meist nicht möglich ist).

Banküberweisungen in der Schweiz und im Euro-Raum

Diese müssen kostenlos sein, wobei Überweisungen in Euro über SEPA abgewickelt werden.

Günstige Kosten für internationale Überweisungen

Ich möchte Geld ins Ausland zu optimalen Wechselkursen und mit geringen oder gar keinen Gebühren (und auf keinen Fall versteckten Gebühren) überweisen können.

Kostenlose Debitkarte

Um im Alltag ohne zusätzliche Kosten in CHF bezahlen zu können.

Optimale Wechselkursgebühren

Wenn ich in Fremdwährungen bezahle, möchte ich den Interbank-Wechselkurs ohne versteckte Wechselkursaufschläge.

Kostenlose Abhebungen an Bancomaten

Ich möchte bei Bedarf kostenlos Bargeld abheben können.

Kostenlose Bareinzahlungen

Wenn ich etwas auf Anibis oder anderswo verkaufe, möchte ich Bargeld ohne Gebühren einzahlen können.

QR-Rechnungszahlung per Scan

Weil das Scannen eines QR-Codes zum Bezahlen einer Rechnung einfach super praktisch ist!

eBill-Unterstützung

Um den Empfang und die Bezahlung meiner Rechnungen so weit wie möglich zu automatisieren.

Topf-System oder CSV-Export

Ich möchte “Topf”-Systeme nutzen können, um meine Budgets besser zu verwalten, oder zumindest meine Transaktionen als CSV exportieren können, um sie mit YNAB zu synchronisieren.

Download von Kontoauszügen im PDF-Format

Um meine Kontoauszüge zu archivieren und bei Bedarf anderen Diensten als Nachweis vorlegen zu können.

Push-Benachrichtigungen

Ich möchte Echtzeit-Benachrichtigungen erhalten, um meine Ausgaben und Einnahmen zu verfolgen.

Mobile Zahlungsmethoden

Kompatibilität mit Apple Pay, Google Pay, Samsung Pay, Garmin Pay, SwatchPAY! usw.

Eine eigene TWINT-App

Damit kann ich auch dort bargeldlos bezahlen, wo keine Bankkarten akzeptiert werden.

Verfügbar in FR / DE / IT

Und ein Bonus, wenn die App auch auf Englisch für meine im Ausland lebenden Leser verfügbar ist.

Welche Kriterien sind für dich bei der Auswahl deiner Online-Bank wenig oder gar nicht wichtig?

Es gibt sicherlich mehr als die vier unten genannten.

Aber diese vier Kriterien sind oft ausschlaggebend dafür, warum sich manche für eine bestimmte Bank entscheiden.

Allerdings können dadurch zusätzliche Kosten entstehen, auf die du verzichten kannst.

Unwichtiges Kriterium 1: eine Bank mit Filialen

Dieses Kriterium war mir damals wichtig, aber mit dem Aufkommen der Digitalisierung haben Banken Redundanzsysteme, die uns eine Verfügbarkeit von fast 100% garantieren.

Ich ziehe es daher vor, meine Alternative zu nutzen, eine Hauptbank und eine Zweitbank als Backup zu haben. Beide können digital und zu 100% online sein, das ist für mich in Ordnung.

Unwichtiges Kriterium 2: Tools, die du nicht brauchst

Ob ausgefeilte Dashboards oder künstliche Intelligenz – all das brauche ich für meine Bank nicht. Ich will einfach nur Geld empfangen und meine Bankgeschäfte erledigen können.

Für meine gesamte Budgetverwaltung nutze ich YNAB (oder du kannst das auch über eine Tabellenkalkulation oder eine andere dieser Methoden machen).

Ich ziehe es also vor, dass meine Bank dieses Geld lieber verwendet, um ihre Gebühren minimal zu halten.

Unwichtiges Kriterium 3: Attraktive Zinsen

Als Mustachian möchtest du dein Geld lieber anderswo als bei normalen Banken anlegen, zum Beispiel an der Börse, wo das Wachstumspotenzial viel besser ist.

Und wenn du auf der Suche nach dem besten Sparkonto bist, um Geld vorübergehend anzulegen, dann schau dir doch mal meinen Leitfaden zum besten Sparkonto an.

Unwichtiges Kriterium 4: Top-Marketing

Wenn ich Marketing sage, meine ich die negative Seite, die Banken haben können:

- Sponsoring von grossen Fussballteams

- Gratis-Kaffee in den Filialen

- (Angeblich unabhängige) Berater, die mir bei meinen persönlichen Finanzen helfen (und mir ihre Produkte andrehen wollen…)

Ich bevorzuge dagegen eine effiziente und sparsame Bank, die so gute Produkte anbietet, dass Mundpropaganda automatisch für ihr Marketing sorgt.

Kandidaten für den Titel “Beste Schweizer Bank 2026” (für Schweizer Mustachians)

Nach stundenlanger Recherche und Zusammenstellung von Bankgebühren sind hier die Kandidaten für meine Rangliste der besten Online-Banken:

- Bank WIR

- neon

- ZKB (Zürcher Kantonalbank)

- Zak

- Yuh

- Migros Bank

- Revolut

- N26

- Alpian

- UBS

- Swissquote Banking

- Raiffeisen Memberplus

Die Logos dieser Banken sehen so aus:

![]()

Wenn du die Online-Bank, die du suchst, nicht findest, schick mir eine E-Mail, denn vielleicht habe ich eine neue mobile Neobank übersehen!

Vergleich der besten Banken in der Schweiz

Ohne weitere Umschweife, hier ist die Zusammenfassung meiner Analyse der besten Mustachian-Bank in der Schweiz:

Was ist der beste Online Bank in der Schweiz? Meine Wahl für 2026

Die Bank WIR hat mit der Einführung ihres Bankpaket tops genau ins Schwarze getroffen. Sie ist die beste Bank für einen Mustachian, egal ob für ein Privatkonto oder ein Gemeinschaftskonto.

Dieses Konto erfüllt alle Anforderungen eines Mustachian:

- 100% kostenlos

- Als Privatkonto und auch als Gemeinschaftskonto, kostenlos!

- Debitkarte ohne Wechselkursgebühren (eine einzige Karte reicht für alle deine Ausgaben)

- Mit allen Funktionen, die du für deine täglichen Bankgeschäfte in der Schweiz brauchst

- In allen Schweizer Sprachen verfügbar

Die einzigen drei Punkte, die man sich noch wünschen könnte, sind:

- Eine Lösung wie Wise integrieren (aber die kann man bei Bedarf auch nebenbei nutzen)

- Alles in einer einzigen App kombinieren, ohne die kostenlose zusätzliche mobile App debiX+ von SIX runterladen zu müssen, um Push-Benachrichtigungen für deine Debit Mastercard zu bekommen. Das ist zwar keine grosse Sache, aber ich denke, es könnte insgesamt nur eine einzige App geben.

- Die ganze App und Website ins Englische übersetzten (für ausländische Leser, die gerade erst angekommen sind) – aber als lebenslang Lernender und jemand, der Anstrengungen schätzt, ist das ein guter Grund, Deutsch, Französisch oder Italienisch zu lernen!

Die Bank WIR mit ihrem Bankpaket top ist seit 2025 die neue Bank für die MP Familie. Ich empfehle sie jetzt allen meinen Bekannten.

Zweitbank: Yuh (oder neon free)

Seit Mai 2025 ist neon nicht mehr mein Favorit für das beste Schweizer Bankkonto. Seitdem haben sie +0.35% Gebühren für Transaktionen in Fremdwährungen mit der neon Debitkarte draufgeschlagen (es sei denn, du zahlst 20 CHF pro Jahr mit dem “neon plus”-Tarif). Im Vergleich dazu gibt es beim Bankpaket top der Bank WIR keine zusätzlichen Wechselkursgebühren. Es ist echt schade, dass neon diese Änderung vornehmen musste, um rentabel zu bleiben, denn ich mag neon sehr und finde die Integration von Wise super praktisch!

Aber wie ich dir bereits gesagt habe, habe ich gerne ein Zweitkonto, falls es Probleme mit meiner Hauptbank geben sollte.

Bis heute empfehle ich Yuh als beste Schweizer Zweitebankkonto. Alle Details zu meiner Wahl findest du in dieser ausführlichen Review zu Yuh.

Aus emotionaler Verbundenheit und um das Schliessen und erneute Eröffnen eines Kontos zu vermeiden (da Yuh und Neon sehr ähnlich sind), haben wir in der Familie MP beschlossen, unser neon free-Konto sowie die dazugehörige Debitkarte zu behalten.

Wir haben also ein neon free-Konto auf den Namen von Frau MP und eins auf meinen Namen. Wir haben unser gemeinsames neon duo-Konto aufgelöst, als wir zum Bankpaket top der Bank WIR gewechselt sind.

(Hinweis: Der Bonus wird möglicherweise nicht direkt in der App angezeigt, wird aber definitiv berücksichtigt. Das habe ich mit dem Support geklärt.)

Andere Optionen für Zweitbanken

Jede der unten aufgeführten Neobanken ist für mich genauso gut wie neon, weil ich sie für dasselbe nutze: als Zweitkonto für meine täglichen Bankgeschäfte in Schweizer Franken (inklusive QR-Rechnungen).

Ich hab dir meine Bewertungen für jede Bank dazu geschrieben, damit du die richtige für dich finden kannst.

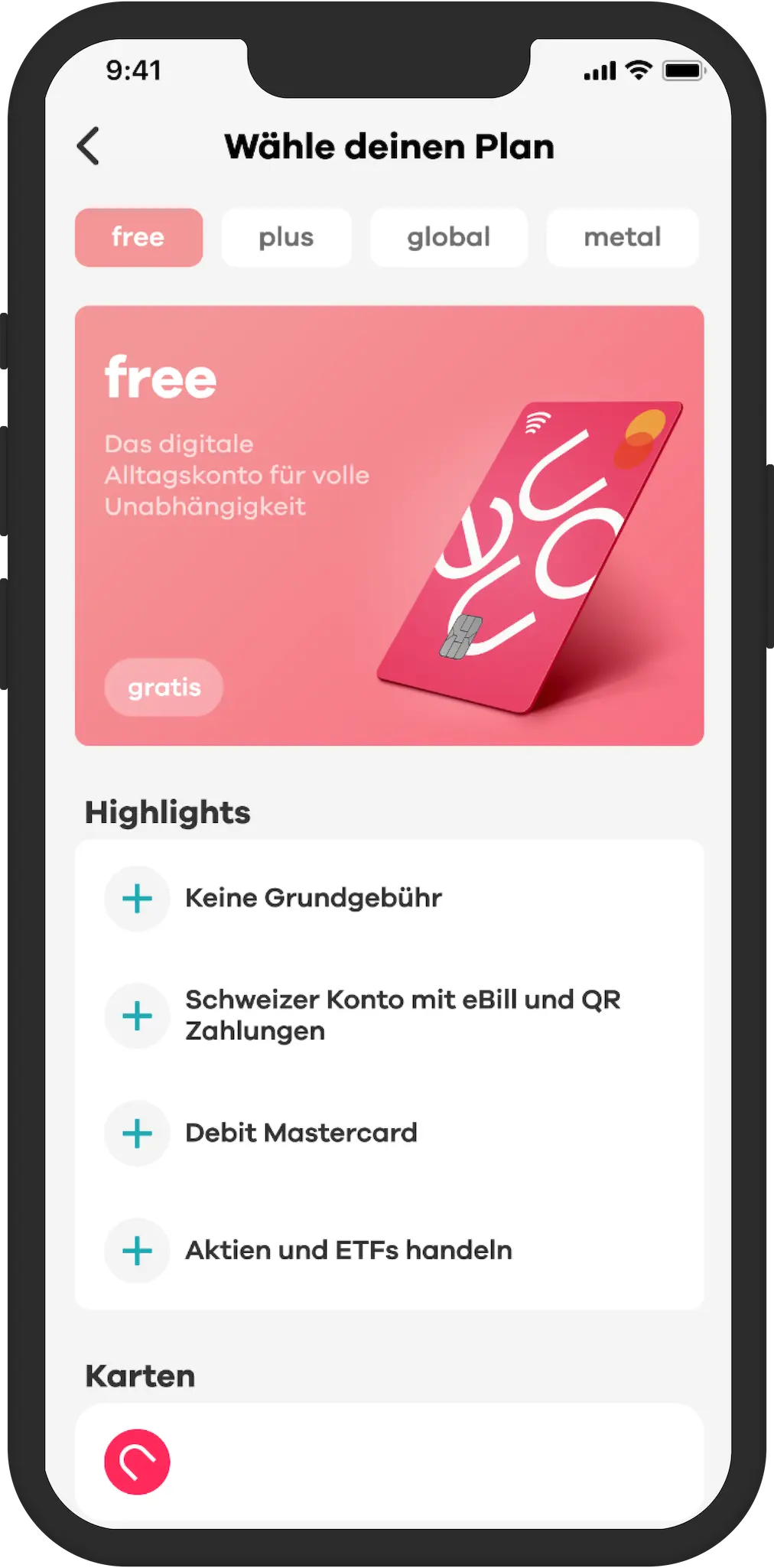

Bewertung Yuh

Die Neo-Bank Yuh ist aus einem Projekt von Swissquote und PostFinance entstanden. Für dein Bankkonto stützt sie sich auf Swissquote, die von der FINMA reguliert wird (was den Schutz deiner Guthaben bis zu CHF 100'000 garantiert).

Yuh ist eine gute Alternative zu neon, da sie keine Jahresgebühren hat. Für die Grundnutzung als Zweitbank in der Schweiz ist sie völlig ausreichend – solange du sie nicht für Zahlungen in Fremdwährungen nutzt.

Wenn ich nicht so an Neon hängen würde, könnte ich Yuh als Zweitbankkonto nehmen.

Bewertung Migros Bank

Unter den traditionellen Schweizer Banken sticht die Migros Bank dank ihrer gebührenfreien Kontoführung als eine der günstigsten hervor. Mit ihren Filialen ist sie physisch präsent und erfüllt ihre Rolle als “offizielle” Bank voll und ganz. Sie bietet auch kostenlose Inlandzahlungen und -überweisungen sowie eine eigene TWINT-App.

Genau wie Yuh würde ich die Migros Bank als Zweitkonto wählen, wenn ich nicht so an die Neobank neon gebunden wäre.

Ein Konto bei der Migros Bank eröffnen >

Bewertung Alpian

Alpian ist eine Schweizer Bank mit FINMA-Lizenz, die 2022 auf den Markt gekommen ist. Sie richtet sich eher an Premium-Kunden (wie eine digitale Privatbank) und bietet personalisierte Vermögensverwaltung an.

Das kann eine gute Option sein, wenn dir die folgenden Punkte nicht so wichtig sind, wie zum Beispiel:

- Hol dir den besten Wechselkurs, ohne zusätzliche Gebühren für deine Zahlungen im Ausland

- Hol dir kostenlos Bargeld an Bancomaten in der Schweiz (mindestens ein paar Mal im Monat)

- Nutze ein kostenloses Gemeinschaftskonto

- Benutze TWINT ganz normal (nicht über TWINT Prepaid)

Ich als Mustachian nutze Alpian nicht als Hauptbank, aber sie könnte genauso gut wie Neon als Zweitbank dienen.

(Mit dem Code MUSTCH bekommst du eine kostenlose physische Debitkarte (im Wert von CHF 60), wenn du CHF 500 freigibst (und die Karte muss vom Kunden über den Chat angefordert werden). Mit diesem Code bekommst du auch bis zu CHF 60 Gutschrift auf deine Investitionen.)

Bewertung Zak

Zak und neon sind zwei super mobile Schweizer Banken, die sich perfekt als Zweitbank eignen. Sie bieten sehr ähnliche Services und sind für den täglichen Gebrauch gleichwertig, vor allem als Backup, falls deine Haupt-Onlinebank mal ausfällt.

Der einzige wirkliche Unterschied betrifft Expats: Im Gegensatz zu neon bietet Zak weder eine App noch eine Website auf Englisch an. Wenn du mit Deutsch, Französisch oder Italienisch nicht gut zurechtkommst, ist neon eindeutig die bessere Wahl für dich.

(Ich habe dir auch hier CHF 25 Guthaben ausgehandelt, wenn du den Code “Y06JPR” während der Kontoeröffnung verwendest.)

Bewertung ZKB Banking

ZKB Banking, das kostenlose Angebot der Zürcher Kantonalbank, umfasst ein gebührenfreies Konto, eine kostenlose Debitkarte, eine eigene TWINT-App und die klassischen E-Banking-Dienstleistungen. Eine solide Option, allerdings mit hohen Gebühren für Zahlungen in Fremdwährungen (1.25% gegenüber 0.35% bei neon) – für eine Zweitbank jedoch kein wirkliches Problem.

Allerdings ist ZKB Banking nur auf Deutsch verfügbar. Wenn du also Schweizerdeutsch beherrschst, sind ZKB und neon (Tarif “free”) als Zweitbank gleichwertig. Für alle anderen – französischsprachige, italienischsprachige oder englischsprachige Expats (es gibt zwar eine englische Version, aber die Übersetzung ist echt mies) – bleibt neon dank seiner mehrsprachigen App die beste Wahl.

Bewertung UBS key4 banking Pure

UBS reagierte im Jahr 2025 auf die Angebote der Schweizer Neo-Banken und bot ihr Paket “UBS key4 banking Pure” an. Dieses Angebot für Privatpersonen umfasst ein Girokonto und ein Sparkonto sowie eine Prepaid- und eine Debitkarte. Die beiden Nachteile dieser Banklösung sind: kein gemeinsames Konto und ein Aufschlag von 0,5% auf den Mastercard-Wechselkurs.

Für die Nutzung nur in der Schweiz (nicht im Ausland, auf Fremdwährungsseiten oder in EUR, da SEPA-Zahlungen kostenpflichtig sind) ist UBS gleichbedeutend mit den anderen mobilen Banken, die in diesem Abschnitt als “Zweitbank” bezeichnet werden. Mit dem Vorteil, dass sie zusätzlich zu den anderen Schweizer Sprachen auch in Englisch verfügbar ist.

UBS key4 banking Pure-Konto eröffnen >

Bewertung Swissquote Banking Light

Der Schweizer Online-Broker Swissquote bietet eine Banklösung mit einem persönlichen Konto und einer Mastercard-Debitkarte an. Allerdings ist dieses Schweizer Konto aus mehreren Gründen nicht so gut wie die der Konkurrenz:

- Die Swissquote Virtual Debit Mastercard ist kostenlos, aber für die physische Debitkarte musst du bezahlen

- Keine kostenlosen Abhebungen an Bancomaten (selbst in der Schweiz fallen Gebühren an)

- Wechselkursaufschlag von 0,95 % für Zahlungen in anderen Währungen als Schweizer Franken (CHF)

- SEPA-Überweisungen in EUR kostenpflichtig

Aus all diesen Gründen empfehle ich Swissquote Banking Light nicht, auch nicht als Zweitbank.

Bewertung Raiffeisen Memberplus (Mitglieder Privatkonto)

Raiffeisen bietet ein Mitgliedskonto für CHF 4 pro Monat an, zu dem ein einmaliger Mitgliedsbeitrag zwischen CHF 200 und CHF 500 hinzukommt, der je nach lokaler Genossenschaft variiert.

Wenn du dich für Museen und kulturelle Aktivitäten begeisterst, kann sich das dank dem MemberPlus-Programm, das unter anderem einen Schweizer Museumspass für dich und bis zu drei Kinder unter 16 Jahren beinhaltet, definitiv lohnen.

Wie immer empfehle ich dir, selbst zu rechnen, ob sich dieses Paket bei deiner täglichen Nutzung des Raiffeisenkontos lohnt oder ob es besser ist, die kulturellen Leistungen separat zu bezahlen.

Zu beachten sind jedoch einige Einschränkungen des Mitgliedskontos, darunter hohe Wechselkursgebühren für Zahlungen in Fremdwährungen und meines Wissens keine Möglichkeit für ein Gemeinschaftskonto (da der Anteil auf den Namen lautet und pro Anteil nur eine Person Mitglied sein kann).

Bewertung Radicant

Die Neobank Radicant hat im November 2025 alle ihre Aktivitäten eingestellt. Sie wird allen ihren Kunden einen Ausweg vorschlagen. Alle Vermögenswerte der Kunden sind geschützt (d. h. es geht kein Geld verloren).

Hinweise zu Revolut und N26

Die Banklösungen von Revolut und N26 sind zwar innovativ, für den täglichen Gebrauch in der Schweiz jedoch nicht geeignet.

Beispielsweise bieten beide Banken keine persönliche IBAN in CHF an.

Bei Revolut hast du eine gemeinsame Schweizer IBAN, was oft zu Problemen bei der monatlichen Gehaltszahlung führt (da du im Feld “Nachricht an den Empfänger” eine spezielle Angabe machen musst, was bei automatisierten Gehaltszahlungssystemen nicht immer möglich ist).

Bei N26 ist die IBAN in Euro angegeben, was für ein Leben in Schweizer Franken nicht ideal ist.

Ähnliche Einschränkungen gibt es durch das Fehlen von eBill oder TWINT.

Schliesslich verfügen Revolut und N26 nicht über eine Banklizenz in der Schweiz, was für manche ein Hindernis sein kann.

Fazit

Auf die Frage “Welche Bank ist die beste Mustachian-Bank in der Schweiz?” antworte ich ohne zu zögern, dass die Bank WIR mit ihrem Bankpaket top den ersten Platz belegt. Und das sowohl für Privatkonten als auch für Gemeinschaftskonten!

Unsere Löhne werden jeden Monat darauf eingezahlt.

Ich bezahle alle unsere Rechnungen (über eBill!) und ich mache Inlandszahlungen in CHF über die Bank WIR App.

In der Schweiz nutze ich die WIR Debit-Mastercard, um Geld an den Bankomaten abzuheben, und in den Läden zu bezahlen, wenn Kreditkarten nicht akzeptiert werden (siehe meine Bankkarten-Strategie in diesem Artikel.

Im Ausland ist die Bank-WIR-Bezahlkarte die einzige, die ich benötige für alle Einkäufe in Fremdwährungen.

Und bei Online-Zahlungen verwende ich sie auch für Zahlungen in Fremdwährungen (ansonsten nutze ich eine andere Kreditkarte für die Online-Zahlungen in CHF).

Unsere Löhne werden jeden Monat darauf eingezahlt.

Ich bezahle alle unsere Rechnungen (über eBill!) und ich mache Inlandszahlungen in CHF über die Bank WIR App.

In der Schweiz nutze ich die WIR Debit-Mastercard, um Geld an den Bankomaten abzuheben, und in den Läden zu bezahlen, wenn Kreditkarten nicht akzeptiert werden (siehe meine Bankkarten-Strategie in diesem Artikel.

Im Ausland ist die Bank-WIR-Bezahlkarte die einzige, die ich benötige für alle Einkäufe in Fremdwährungen.

Und bei Online-Zahlungen verwende ich sie auch für Zahlungen in Fremdwährungen (ansonsten nutze ich eine andere Kreditkarte für die Online-Zahlungen in CHF).

Wir sind mit Frau MP zu dieser Bank gewechselt, nachdem wir die letzten Jahre bei neon waren. Aber wir hängen immer noch an dieser Neobank und haben dort unsere Ersatzbankkonten.

Und du, für welche Schweizer Bank hast du dich entschieden, um dein Gehalt zu bekommen und deine täglichen Bankgeschäfte zu erledigen?

FAQ

Welche Banken bieten einen ähnlichen “Topf”- oder “Kategorie”-Service wie Zak an?

Mit einem solchen Topf-System kannst du dein Geld in mehrere virtuelle “Unterkonten” aufteilen, um deine Ausgaben oder Sparziele besser zu organisieren, zu verfolgen und zu erreichen.

Die folgenden Banken bieten dieses System an:

- Zak (mit dem System “Topf”)

- neon (mit dem System “Spaces”)

- Yuh (mit dem System “Sparziele”)

Online-Banken: Checkliste für den Bankwechsel

Ich weiss noch, wie gestresst ich bei meinem ersten Bankwechsel war. Ich hatte Angst, dass noch eine Zahlung von meinem alten Konto abgebucht wird oder ich eine Organisation vergesse, die mir Geld überweisen will. Ausserdem befürchtete ich, dass ich alle meine eBills manuell neu einrichten muss.

Das ist nicht nur stressig, sondern kann auch entmutigend sein… Aber mit ein bisschen Vorbereitung geht das echt gut. Und vor allem lohnt es sich auf jeden Fall, wenn du Bankgebühren sparen willst.

Und ich weiss, wovon ich rede! Denn seit Beginn meines Abenteuers in Richtung finanzieller Unabhängigkeit habe ich fünfmal mein Bankkonto gewechselt: Ich habe mit der Crédit Suisse angefangen, dann zur BCV gewechselt, dann zu Zak, neon und schliesslich zur Bank WIR.

Hier ist also meine Checkliste für den Bankkontowechsel in der Schweiz, damit der Übergang reibungslos verläuft:

1. 📲 Eröffne dein neues Bankkonto

- Lade die App herunter oder besuche die Website deiner neuen Bank

- Schliesse den Eröffnungsprozess ab (Identität, Nachweise usw.)

- Erhalte deine Debit- oder Kreditkarte, falls vorgesehen

2. 🧾 Verschaffe dir vor dem Bankwechsel einen Überblick

- Notiere alle deine Daueraufträge mit Ausführungsdatum und Häufigkeit (auf Papier oder per Screenshot, ganz wie du möchtest)

- Liste alle Überweisungen auf, die noch ausstehen

- Schau dir deine Transaktionen der letzten 3 bis 6 Monate an (über YNAB oder dein E-Banking), um herauszufinden, wer dir Geld überwiesen hat – und wen du über die Kontowechsel informieren musst

- Notiere alle eBills, für die du angemeldet bist

3. 💸 Im ersten Monat nach dem Bankwechsel

- Lass etwas Geld auf deinem alten Konto, um ausstehende Zahlungen abzudecken

- Überweise dein Gehalt auf das neue Konto

- Profi-Tipp: Wenn du in einer Partnerschaft lebst, überweise zunächst nur ein Gehalt, um für den Fall der Fälle abgesichert zu sein.

💳 4. Aktiviere und nutze deine neue Karte

- Bezahle alle deine täglichen Ausgaben mit deiner neuen Karte (z. B. Debit Mastercard oder Visa Debit Card).

🔁 5. Überweise deine Daueraufträge

- Beende die Daueraufträge auf deinem alten Konto und richte sie auf dem neuen Konto neu ein

- Übernimm die “ausstehenden” Überweisungen einzeln: richte sie in deiner neuen App neu ein und lösche sie dann aus der alten

👀 6. Behalte deine Konten im Auge

- Überprüfe dein E-Banking alle 1–2 Tage für einige Wochen

- Oder aktiviere Push-Benachrichtigungen, damit du nichts verpasst

📨 7. Aktualisiere deine Daten bei deinen Dienstleistern

- Teile deinen Versicherungen (Grund- und Zusatzversicherung) deine neue IBAN mit, vor allem, wenn sie dir Beträge direkt auf dein Konto überweisen

📂 8. Übertrage alle eBills und Dokumente

- Leite alle deine eBills an deine neue Bank weiter (melde dich dazu bei deiner aktuellen Bank ab und bei deiner neuen Bank wieder an – so bleiben alle Infos zu deinem eBill-Konto zwischenzeitlich erhalten!).

- Überprüfe, ob wichtige E-Dokumente (Rechnungen, Kontoauszüge usw.) nur in deinem alten E-Banking gespeichert sind, und lade sie für deine Unterlagen herunter.

✅ 9. Schliess dein Bankkonto

- Überprüfe ein letztes Mal, ob alles migriert wurde: Daueraufträge, ausstehende Überweisungen, eBills

- Schliess dein altes Bankkonto!

- Und geniesse den Moment, in dem du endlich aufhörst, den Porsche deines Bankberaters zu finanzieren 😎

Mit dieser Checkliste kannst du stressfrei die Bank wechseln. Und du profitierst schneller von den Vorteilen deiner neuen Banklösung, egal ob diese zu 100% digital oder mit einer Mischung aus Filialen ist. Ausserdem ist das eine gute Gelegenheit, deine Finanzen aufzuräumen ;)

PS: Und falls du auch ein Bankkonto für deine GmbH oder AG suchst, habe ich einen Vergleich der besten Business-Karten in der Schweiz geschrieben.