Zu Beginn meines Weges in die finanzielle Unabhängigkeit hatte ich keine Kreditkarte. Meine Eltern hatten mir immer beigebracht, dass man nicht auf Pump lebt. Also … keine Kreditkarte, Punkt.

Als ich dann nach Möglichkeiten suchte, unser Einkommen zu erhöhen, um unseren Weg zum FIRE zu beschleunigen, wurde mir klar, dass eine Kreditkarte auch intelligent eingesetzt werden kann.

Nicht, um mehr auszugeben, sondern um Cashback auf Ausgaben zu bekommen, die ich sowieso mache, und so meine Sparquote zu erhöhen.

Es gibt jedoch eine absolute Regel: Du musst deine Kreditkarte jeden Monat vollständig zurückzahlen.

Wenn du in der Lage bist, diese Disziplin einzuhalten, ist dieser Artikel genau das Richtige für dich.

Wenn nicht, dann schliesse diese Seite sofort, denn eine Kreditkarte wird dir nur unnötige finanzielle Sorgen bereiten.

Welche ist die beste Kreditkarte in der Schweiz und im Ausland in 2026?

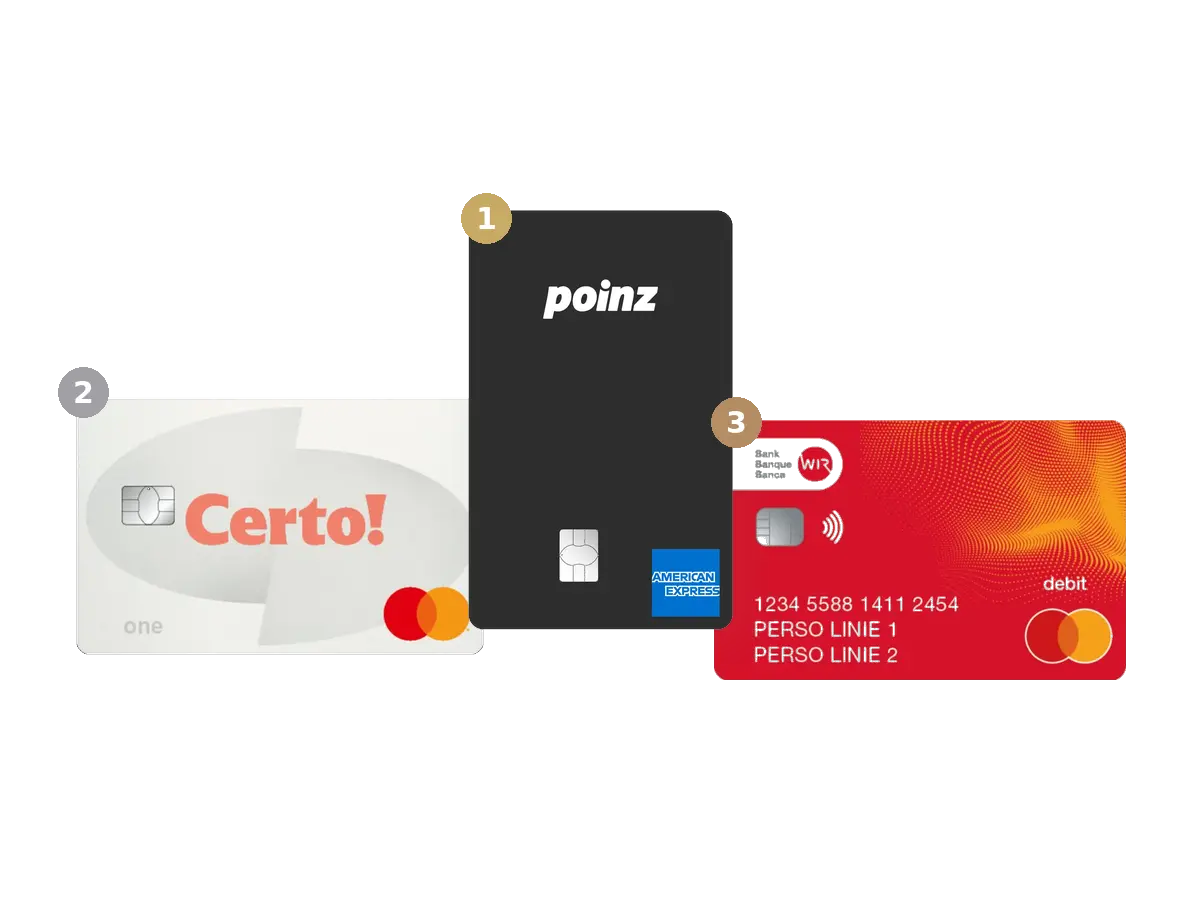

Als Mustachian möchte ich eine Kreditkartenstrategie, die es mir ermöglicht, im In- und Ausland mit Kreditkarten mit den geringsten Gebühren zu bezahlen und dabei den höchstmöglichen Cashback zu verdienen. Um dies zu erreichen, musst du ein System mit drei Kreditkarten (und nicht nur einer) verwenden.

Mit dieser Schweizer Kreditkartenstrategie kannst du jährlich etwa 300 bis 400 CHF Cashback verdienen, ohne etwas dafür tun zu müssen (ausser dafür zu sorgen, dass du deine Kreditkartenrechnungen pünktlich bezahlst).

Hier sind die Kreditkarten, die ich empfehle:

| Hauptanwendung | Karte | Cashback / Gebühren | Warum das optimal ist |

|---|---|---|---|

| Schweiz (CHF), online und im Geschäft | Poinz oder Swisscard Cashback (Amex) | 1% Cashback, keine Gebühren | Beste Rendite in CHF überall dort, wo Amex akzeptiert wird |

| Schweiz (CHF), wenn Amex nicht akzeptiert wird | Certo! One Mastercard | 1% bei 3 Lieblingshändlern, keine Gebühren | Ideale Ergänzung zu Amex, um weiterhin Cashback zu erhalten |

| Ausland, Fremdwährung, CHF-Bargeldbezug und wenn Kreditkarten nicht akzeptiert werden | WIR Mastercard | 0% FX-Gebühren, 24 kostenlose Abhebungen/Jahr weltweit | Zahlungen in Fremdwährungen zum besten Wechselkurs, kostenlose Abhebungen in der Schweiz via Bancomat oder Sonect |

Alle diese Karten sind gratis, es gibt keine Jahresgebühr. Die Optimierung kommt nicht von einer einzigen “Premium”-Karte, sondern vom richtigen Werkzeug zur richtigen Zeit, je nach Verwendungszweck.

Und wenn du nur eine einzige Karte für alles haben möchtest, empfehle ich dir die WIR-Mastercard.

Ich teile dir weiter unten meine Promocodes mit, um zusätzliche Willkommensboni zu erhalten.

Die optimale Strategie mit gratis Kreditkarten in der Schweiz

Ich dachte, ich könnte eine und nur eine beste Schweizer Kreditkarte finden, um mein Cashback zu maximieren. Nur dass es so etwas nicht gibt.

Wenn du wirklich keine Monats- oder Jahresgebühren zahlen UND dein Cashback maximieren willst, dann solltest du dich für eine Kombination aus insgesamt drei Karten entscheiden.

Nach viel Recherche (und ich aktualisiere diesen Artikel regelmässig) sind dies die kostenlosen Kreditkarten, die du verwenden solltest.

Zahlungen in der Schweiz (CHF), online und in Geschäften, wenn Amex akzeptiert wird

Wenn ein Händler American Express akzeptiert, ist das Cashback dank meiner Lieblingskreditkarte von Amex am besten: die Poinz-Kreditkarte.

Hier sind die detaillierten Kriterien hinter der Wahl zwischen Poinz und Cashback (die beiden besten Amex-Kreditkarten aus 70 Analysen in meinem Vergleich):

| Kriterium | Poinz | Swisscard Cashback |

|---|---|---|

| Jahresgebühren | CHF 0 | CHF 0 |

| Amex Cashback | 1% | 1% |

| Visa / Mastercard Cashback | 0.25% (Visa) | 0.25% (Visa oder Mastercard) |

| Form des Cashbacks | Echtes Cashback, ab CHF 100 auf dein Konto übertragbar | Gutschrift auf eine zukünftige Rechnung |

| Auszahlungszeitpunkt | Sofort nach jedem Einkauf | Einmal pro Jahr |

| Zinssatz bei verspäteter Zahlung | 13% | 13% |

| Kartentypen | Amex + Visa | Amex + Visa oder Mastercard |

| Herausgeber | Swisscard | Swisscard |

Swisscard Cashback oder Poinz Kreditkarte: Welche soll ich wählen? Beide Karten sind kostenlos und bieten genau die gleiche Cashback-Rate. Der Unterschied liegt woanders.

Hier sind die Vorteile von Poinz im Vergleich zur Swisscard Cashback:

- Mit Poinz ist Cashback echtes Bargeld. Du kannst es auf dein Bankkonto überweisen, sobald du 100 CHF erreicht hast, und es nach Belieben verwenden. Bei Swisscard Cashback kann das Cashback nur als Guthaben auf einer zukünftigen Rechnung verwendet werden.

- Das Cashback von Poinz ist sofort nach dem Kauf verfügbar, was die Flexibilität eindeutig erhöht. Du wartest nicht auf eine Jahresabrechnung, um davon zu profitieren (wie es bei der Swisscard Cashback-Kreditkarte der Fall ist).

- Du kannst dein Poinz Cashback auch in Form von Deals oder digitalen Gutscheinen, die in ihrem Shop erhältlich sind, einlösen, wenn du dort etwas Passendes findest.

- Poinz hat die Logik von Cashback-Plattformen vom Typ RabattCorner direkt in die Kreditkarte selbst integriert. Konkret heisst das: Wenn du online bei Partnerhändlern wie MediaMarkt oder IKEA einkaufst, kannst du zusätzlich zu den standardmässigen 1% noch mehr Cashback sammeln.

In der Praxis sind Poinz und Swisscard Cashback sehr ähnlich. Sobald du dir aber die Freiheit der Nutzung und das Timing des Cashbacks anschaust, ist Poinz vorteilhafter.

Zahlungen in der Schweiz (CHF), wenn Amex nicht akzeptiert wird

Wenn Amex nicht akzeptiert wird, benutze ich die Certo! One Mastercard World Kreditkarte.

Ich bin zu dieser Wahl gekommen, nachdem ich einen Vergleich von ca. 70 Mastercard- und Visa-Kreditkarten durchgeführt habe:

| Kriterium | Certo! One Mastercard World |

|---|---|

| Jahresgebühren | CHF 0 |

| Cashback | 1% bei 3 Lieblingshändlern [1], 0.25% anderswo |

| Form des Cashbacks | Gutschrift auf die Kreditkartenabrechnung |

| Auszahlungszeitpunkt | Vierteljährlich |

| Zinssatz bei verspäteter Zahlung | 12% |

| Kartentyp | Mastercard |

| Herausgeber | Cembra |

[1] Die vollständige Liste der Partnerhändler (kann 1x pro Monat geändert werden) der Certo! One Mastercard World ist: Migros, Coop, CFF, Zalando, SWISS, Manor, Lidl, Decathlon, Aldi, H&M, Netflix, Spotify, Airbnb, Booking.com, Microspot, Digitec Galaxus, Ochsner Sport & Shoes, Interdiscount, Denner.

Mein Urteil für die beste Karte, wenn Amex nicht von einem Händler akzeptiert wird: Die Certo! One Mastercard World ist die beste Ergänzung. Sie ermöglicht es dir, Cashback in der Schweiz ohne Jahresgebühr zu behalten, wo Amex nicht akzeptiert wird.

Das Cashback ist etwas weniger flexibel als bei Poinz, da es von der Rechnung abgezogen (und nicht in bar ausgezahlt) und vierteljährlich gutgeschrieben wird. Aber für eine “Fallback”-Nutzung, wenn Amex nicht akzeptiert wird, ist das Verhältnis von Einfachheit und Ertrag immer noch sehr gut.

Um unsere Kreditkartenstrategie in der Schweiz so gut wie möglich zu optimieren, haben wir beschlossen, diese drei Händler zu bestimmen, um 1% Cashback mit unserer Certo! One Mastercard zu erhalten:

- Lidl

- Aldi

- Denner

Durch die Kombination aus einer Amex von Poinz für maximales Cashback und der Certo! One, wenn Amex nicht akzeptiert wird, decke ich bereits den Grossteil der Zahlungen in der Schweiz ab, ohne Gebühren und ohne unnötige Komplexität.

Zahlungen im Ausland, in Fremdwährungen und Abhebungen in CHF

Die WIR-Mastercard-Debitkarte ist die optimale Karte für deine Zahlungen in Fremdwährungen sowohl in der Schweiz (Online-Zahlungen) als auch im Ausland.

| Kriterium | WIR Mastercard |

|---|---|

| Jahresgebühren | CHF 0 |

| Zahlungen in Fremdwährungen | 0% Gebühren, Interbankenwechselkurs |

| Wochenendaufschlag | Keiner |

| Cashback | Keines |

| CHF-Abhebungen in der Schweiz | 24 kostenlose Abhebungen pro Jahr (ohne Monatslimit) |

| Abhebungen im Ausland | 24 kostenlose Abhebungen pro Jahr |

| Zinssatz | Keiner (Debitkarte) |

| Kartentyp | Mastercard |

| Herausgeber | Bank WIR |

Mein Urteil für die beste Karte für Zahlungen im Ausland, für Zahlungen in Fremdwährung (auch online), für Bargeldbezug in der Schweiz: Die WIR-Mastercard ist bei weitem die einfachste und billigste Lösung.

Keine Gebühren, Interbanken-Wechselkurs ohne Aufschlag und kein Aufschlag auf den Wechselkurs am Wochenende. So vermeidest du die typischen 1,5% bis 2,5% Gebühren für Schweizer Kreditkarten.

Das ist auch meine Karte für Bargeldabhebungen in der Schweiz. Die 24 kostenlosen Abhebungen pro Jahr decken den normalen Gebrauch mehr als ab (sehr cooler Bonus: Diese Abhebungen sind auch im Ausland kostenlos, d.h., es gibt überhaupt keine Abhebungsgebühren!)

Und wenn ich einmal mehr Geld brauche, gehe ich einfach zu Sonect, das ebenfalls kostenlose Abhebungen in vielen Geschäften ermöglicht.

Mit dieser Kombination aus Amex Poinz + Certo! One Mastercard in der Schweiz und WIR Mastercard für das Ausland und Bargeld, decke ich alle Fälle ab, ohne Kosten und ohne unnötige High-End-Karten.

Die tatsächlichen Gebühren für Kreditkarten in der Schweiz (was wirklich zählt)

Die Jahresgebühren von Kreditkarten ziehen oft die ganze Aufmerksamkeit auf sich. In der Praxis sind es aber selten sie, die am meisten kosten. Die wahren Fallstricke liegen in den unsichtbaren Kosten verborgen.

Die meisten Schweizer Kreditkarten erheben eine Wechselkursgebühr für Zahlungen in Fremdwährungen. Bei einer Reise oder regelmässigen Transaktionen im Ausland übersteigen diese Gebühren schnell das, was das Cashback in einem Jahr einbringen kann.

Hinzu kommt die berüchtigte Dynamic Currency Conversion (DCC), wenn ein Terminal anbietet, im Ausland in CHF zu bezahlen. Die Zahlung sieht zwar beruhigend aus, aber der angewandte Wechselkurs ist fast immer ungünstig.

Aus diesem Grund ist “kostenlos” nicht gleichbedeutend mit “ohne Kosten”. Eine Karte ohne Jahresgebühr kann sehr teuer bleiben, wenn sie falsch verwendet wird.

Ich empfehle dir, meinen Artikel zu lesen, in dem ich ausführlich erkläre, wie Wechselkursgebühren und DCC funktionieren und wie sie sich tatsächlich auf dein Portemonnaie auswirken: “Spare diesen Sommer CHF 353.50 bei deinen Kartengebühren im Ausland!”

Beste gratis Kreditkarten nach Verwendungszweck

Für Zahlungen in der Schweiz (in CHF)

- Verdikt: Wenn du vor allem in der Schweiz zahlst, ist die Kombination Amex (Poinz) + Certo! One die beste Lösung zwischen maximalem Cashback und Null-Gebühren

- Für wen: Regelmässige Ausgaben in der Schweiz, monatliche Disziplin

- Weniger geeignet, wenn: Amex bei dir zu Hause (z.B. auf dem Land) fast nie akzeptiert wird

Für Online-Einkäufe (in CHF)

- Verdikt: Die Amex Poinz Kreditkarte mit Cashback ist oft immer noch die rentabelste, vor allem wenn du über Partner Cashback sammeln kannst (Poinz “Online Cashback”-Funktion)

- Für wen: Einkäufe in CHF, Schweizer E-Commerce

- Weniger geeignet, wenn: du Zahlungen in Fremdwährung tätigst, da die Wechselkursgebühren bei diesen Kreditkarten exorbitant hoch werden

Für Reisen überall auf der Welt (Zahlungen in Fremdwährung).

- Verdikt: Im Ausland steht nicht das Cashback im Vordergrund, sondern die Wechselkursgebühren (Aufschlag, DCC usw.): Die WIR-Mastercard ist die beste Option mit null Gebühren und einem Interbanken-Wechselkurs ohne Aufschlag

- Für wen: Reisen, Fremdwährungen

- Weniger geeignet, wenn: du dem Cashback nachjagst, aber das lohnt sich nicht, da die Gebühren dein Cashback auffressen…

N.B. Für Vorautorisierungen (Hotel, Mietwagen) benutze ich manchmal trotzdem meine Kreditkarte Certo! One, da einige Hotels keine Debitkarten akzeptieren. Dann bitte ich darum, die Schlussrechnung mit meiner Mastercard WIR-Debitkarte zu bezahlen (leider akzeptieren sie diese nicht immer, aber es lohnt sich, danach zu fragen!) Auf diese Weise behalte ich die Kreditkarte nur für die Buchung und vermeide die enormen Wechselkursgebühren einer Schweizer Kreditkarte, wenn ich bezahle.

Notfall-/Backup-Karte

- Verdikt: Eine kostenlose Mastercard ist immer noch ein Muss als Plan B (wie die Certo! One Mastercard), besonders wenn du Amex täglich nutzt

- Für wen: Amex-Nutzer

- Weniger geeignet, wenn: du nur eine Karte benutzen willst

Hinweis: Eine klassische Debitkarte wie die WIR-Mastercard kann diese Rolle auch übernehmen, vor allem bei kleineren Beträgen oder in ländlichen Geschäften auf dem Land, wo Kreditkarten nicht akzeptiert werden.

Das Kreditkarten-Cashback-Programm in der Schweiz: Wie viel bringt es wirklich?

Cashback wird oft als einfaches Geldverdienen dargestellt. Das stimmt, es ist nicht kompliziert, aber die Wirkung ist bescheiden und hängt stark von den Nutzungsbedingungen ab.

Erstens: Ein Cashback von 1 % macht nur Sinn, wenn du keine Jahresgebühr, keine Zinsen und keine Wechselkursgebühren zahlst. Sobald eines dieser Elemente ins Spiel kommt, schmilzt das Cashback sehr schnell oder verschwindet sogar ganz.

In der Praxis ist die Reihenfolge der Prioritäten also einfach:

- Du senkst zuerst deine Kosten

- und erst dann suchst du nach Cashback.

Denn Cashback ist zwar ein netter Bonus, aber es gleicht niemals eine schlechte Gebührenstruktur aus.

Nachdem wir nun die nötige Prävention betrieben haben, folgt hier die Bildantwort auf die Frage, wie viel Kreditkarten-Cashback in der Schweiz wirklich einbringt:

Wann es Sinn macht, seine Kreditkarten zu optimieren… und wann nicht mehr

Zu Beginn meiner beruflichen Laufbahn hatte ich ein eher bescheidenes Gehalt.

Jeder Franken zählte, und die Optimierung meiner Ausgaben war ein einfacher Hebel, um meine Sparquote zu erhöhen, ohne meinen Lebensstandard zu verändern.

Zu dieser Zeit begann ich, Kreditkarten mit Cashback zu nutzen. Für ein paar Minuten Aufwand bekam ich mehrere hundert Franken pro Jahr zurück. Der Return on Investment, sowohl in Geld als auch in Motivation, war hervorragend.

Dann änderte sich meine Situation.

Ab 2023 wurde meine Zeit zwischen meiner Familie, meinem Job und meinem unternehmerischen Abenteuer zu einer Ressource, die viel knapper ist als Geld. Und jeden Monat mehrere Kreditkarten in mein YNAB-Budget einzutragen, kostete mich selbst mit einem gut funktionierenden System Zeit, die ich für einen Gewinn aufwenden musste, der im Vergleich zu meinen Finanzen nur noch marginal war.

Daher habe ich aufgehört, Cashback aktiv zu optimieren. Nicht, weil die Methode nicht mehr funktioniert, sondern weil der Ertrag für die investierte Zeit nicht mehr mit meiner Situation übereinstimmte. Mehr dazu findest du in meinen beiden Artikeln: Ich sperre meine Kreditkarten für ein Jahr und Mein Leben ohne Kreditkarten, ein Jahr danach.

Wie ich bereits erwähnt habe, benutze ich jetzt die WIR-Mastercard für meine täglichen Einkäufe.

Andererseits, wenn ich heute wieder ganz am Anfang meines FIRE-Weges stünde und mehr Zeit als Geld hätte, würde ich genau dasselbe wieder tun.

Willkommens-Promo-Codes

Der Blog bietet dir die folgenden Willkommens-Promocodes für jede Karte:

Poinz Kreditkarte Promo Code

Mit dem folgenden Gutscheincode kannst du einen Startbonus von CHF 100 in Form einer Coop-Geschenkkarte erhalten:

Poinz Promo-Code: > Poinz promo code: Folge diesem Link Poinz >

Swisscard Cashback American Express Promo Code

Klicke auf den untenstehenden Link, um deine Karten zu bestellen, und du hast Anspruch auf ein Willkommenscashback von 5% (während der ersten drei Monate nach Ausstellung der Karte, auf Zahlungen mit deiner American Express, bis zu einem kumulierten Gesamtcashback von CHF 100):

Swisscard Cashback Promo Code: Folge diesem Link Swisscard >

Promo Code Certo! One Mastercard World

Klicke auf den untenstehenden Link, um CHF 50 als Willkommensgeschenk bei der Bestellung deiner Certo! One Mastercard World zu erhalten:

Gutscheincode Certo! One Mastercard: Folge diesem Link zu Cembra >

Promo-Code Bank WIR

Die WIR-Bank bietet keinen Promo-Code an sich an. Wenn du den Blog hingegen unterstützen möchtest, kannst du meinen WIR-Bank-Partnerlink unten verwenden, um dein Konto zu eröffnen und damit zu beginnen, mit dem Top-Banking-Paket eine Menge Gebühren zu sparen:

MP-Link zu WIR-Konto eröffnen und WIR Mastercard Debitkarte bestellen >

FAQ Kreditkarten in der Schweiz

Sind mobile Zahlungsmethoden (Apple Pay / Google Pay / Samsung Pay / Swatch Pay) mit den Karten, die du empfiehlst, verfügbar?

Ja, die Karten von Poinz, Swisscard Cashback, Certo! One und WIR unterstützen Apple Pay, Google Pay (Google Pay) und Samsung Pay (Samsung Pay). Was Swatch Pay angeht, so ist es nur mit den Karten Swisscard Cashback und Certo! One Mastercard verfügbar.

Cembra Cumulus: Warum gibt es zwei Certo-Kreditkarten?

Wenn du dich fragst, warum Cembra Money Bank zwei Karten herausgebracht hat (“Certo! One” und “Certo!”), ist meine Vermutung, dass es eine Vereinbarung mit Migros gab, den Vertrag zu beenden, und dass die “Certo!” bald verschwinden wird.

Dies scheint durch ihre FAQ bestätigt zu werden: “Um die Änderungen für Kunden mit einer Cumulus-Mastercard so gering wie möglich zu halten, können Sie einfach auf die Certo! Mastercard wechseln. Die Certo! Mastercard bietet eine Reihe von Vorteilen. Ihr Kreditkartenvertrag bleibt unverändert.”

“Certo! One Mastercard World”, “Certo! Mastercard World”, oder die neue “Cumulus Karte Visa”?

Vor einigen Jahren war die Cumulus-Kreditkarte der Migros die beste. Doch dann wurde die Partnerschaft mit Cembra beendet und es entstand ein ziemliches Durcheinander.

Von einem Tag auf den anderen hatten wir drei neue Möglichkeiten:

- Certo! One Mastercard World (Cembra)

- Certo! Mastercard World (Cembra)

- Cumulus Visa (Migros Bank)

Um es kurz zu machen: Du solltest die Certo! One Mastercard World von Cembra wählen.

Denn:

- Die “Certo! Mastercard World (Cembra)” bietet nur bei Migros, Coop und SBB 1% Cashback. Und du kannst diese Liste nicht ändern. Auch die eingeschlossenen Versicherungen sind bei dieser Karte weniger interessant (im Vergleich zur Certo! One)

- Mit der “Cumulus Visa (Migros Bank)"-Karte können nur Cumulus-Punkte gesammelt werden, die du nur bei der Migros und nicht anderswo einsetzen kannst

“Certo! One Mastercard” (anstelle der Cumulus Mastercard) oder “Certo! One Mastercard World”?

Die alte Cumulus Mastercard von Cembra heisst heute Certo! Mastercard. «Certo! One Mastercard» und «Certo! One Mastercard World» bezeichnen hingegen die gleiche (neue) Karte. Vielen Dank für die Einfachheit, liebe Cembra…

Wie sieht es mit Kreditkarten aus, bei denen man mit Cashback-Meilen kostenlos reisen kann?

Ich hatte die gleiche Frage vor einigen Jahren, und leider funktioniert Travel Hacking in der Schweiz nicht…

Ich empfehle dir die Lektüre meines Hintergrundartikels: Travel Hacking in der Schweiz: Warum es nicht klappt (echte Berechnungen).

Und was ist mit der Revolut-Karte im Vergleich zur WIR?

Die WIR-Mastercard ist günstiger. Sie verwendet den Interbankenkurs ohne jeglichen Aufschlag, 7 Tage die Woche, ohne Betragslimit. Mit Revolut Standard (gratis) zahlst du zum Revolut-Kurs (nahe am Interbankenkurs) bis zu CHF 1'250 an Umrechnungen pro Monat. Darüber hinaus berechnet Revolut 1% Gebühren. Und Achtung: Am Wochenende fallen ebenfalls 1% auf alle Umrechnungen an, auch wenn du das Monatslimit noch nicht erreicht hast. Konkret bedeutet das: Wenn du ein Wochenende im Europapark in Deutschland verbringst, berechnet Revolut automatisch 1% auf jede Zahlung am Samstag oder Sonntag.

Warum berechnet mir meine Schweizer Kreditkarte Gebühren für Online-Einkäufe in CHF?

Weil das Kriterium nicht die angezeigte Währung ist, sondern das Land des Unternehmens, das die Zahlung einzieht. Auch auf einer “.ch”-Website mit CHF-Preis gilt: Wenn der Sitz des Händlers im Ausland ist, wird es als internationale Transaktion gewertet und Wechselgebühren fallen an (oft zwischen 1.5% und 2.5% je nach deiner Kreditkarte). Zur Überprüfung: Schau in die AGB der Website. Bei Zalando zum Beispiel steht dort «Ihr Vertragspartner ist Zalando SE, Valeska-Gert-Str. 5, 10243 Berlin». Deutscher Sitz = internationale Transaktion = Gebühren. Wenn das der Fall ist, nutze lieber eine Karte ohne Wechselgebühren für diesen Einkauf.

Ist Kreditkarten-Cashback in der Schweiz steuerpflichtig?

Meines Wissens werden die Beträge, die du durch Cashback auf deiner Kreditkarte erhältst, als Preisnachlass oder Rabatt auf deine Einkäufe betrachtet und stellen kein steuerpflichtiges Einkommen dar, das du in deiner Schweizer Steuererklärung angeben musst.

Die Schweizer Steuerbehörden beziehen nur echtes Einkommen in die Einkommensteuer ein, nicht aber Preisnachlässe (vgl. die Logik “Rabatte / Vorzugspreise” in der ESTV-Leitlinie zum Lohnausweis auf der ESTV-Website).

Kann ich mit einer Amex-Kreditkarte auch bei Migros oder Coop bezahlen?

Ja, Amex-Kreditkarten werden bei Migros und Coop akzeptiert.

Lohnt sich eine Reise-, Einkaufs- oder Cyberversicherung mit einer Kreditkarte?

Ich behandle diese Vorteile als einen zusätzlichen Bonus. Vor allem die Reiseversicherung. Aber in der Realität ist es so, dass wir an dem Tag, an dem wir in einem unsicheren Land waren, eine spezielle Reiseversicherung abgeschlossen haben. Also haben wir diese Versicherungen bei der Wahl unserer Schweizer Kreditkarte nicht berücksichtigt.

Hast du eine Empfehlung für Unternehmenskreditkarten?

Ja! Nachdem ich mit meiner persönlichen Certo! One Karte für meine GmbH 4.4% Wechselkursgebühren bezahlt habe, habe ich alle Optionen verglichen und die beste Lösung für ein Unternehmen in der Schweiz gefunden.

Meinen vollständigen Vergleich findest du in meinem Artikel: Beste Business-Kreditkarte in der Schweiz 2026.

Braucht man in der Schweiz eine kostenpflichtige Kreditkarte?

Bisher habe ich noch keinen Vorteil in einer kostenpflichtigen Kreditkarte (mit Jahresgebühr) gefunden. Ob es nun um die Versicherungen geht oder um die Meilen, die du zusätzlich verdienen kannst, habe ich die Berechnungen angestellt und in jedem Fall lohnt es sich nicht.

Ach ja, und nein, du brauchst keine Bling-Bling-Goldkarte, um anzugeben. Im Gegenteil, du wirst schnell die innere Fülle erkennen, die ein mit mehreren hunderttausend CHF gefülltes Online-Trading-Konto erzeugt (vs. den kleinen Peak der Ego-Befriedigung, wenn du deine Goldkarte zückst, der nur… 3 Sekunden…)

Wie viele Kreditkarten kann man in der Schweiz haben?

So viele du willst, solange du die Bonitätsprüfung bestehst, aber achte auf die Auswirkungen auf deine Organisation, denn es braucht Zeit, das alles mit deinem Budget in Einklang zu bringen!

Fazit: Die Mustachian-Strategie für Kreditkarten

Die 3 besten Kreditkarten in der Schweiz: Amex Poinz, Certo! One Mastercard und Mastercard WIR debit

Wenn du dein Einkommen durch das Cashback-System von Kreditkarten um mehrere hundert Schweizer Franken pro Jahr steigern möchtest, empfehle ich dir diese Kreditkarten:

- Poinz (Amex), um überall, wo es möglich ist, in CHF zu bezahlen

- Certo! One Mastercard, um in CHF zu bezahlen, wo Amex nicht akzeptiert wird

- WIR-Mastercard für Zahlungen in Fremdwährung und Abhebungen am Bancomat (in CHF und Fremdwährung, bis zu 24x kostenlose Abhebungen pro Jahr)

Mit dieser Kreditkartenstrategie habe ich pro Jahr zwischen CHF 300 und CHF 400 Cashback verdient.

Welche Kreditkarten nutzt du in der Schweiz (und für welchen Zweck)?