Zusammenfassung: Beste Business-Karte in der Schweiz

Ob du eine GmbH oder eine AG in der Schweiz hast, die richtige Business-Karte kann dir mehrere hundert (oder sogar tausend!) Schweizer Franken pro Jahr bei Zahlungen in Fremdwährungen sparen.

Hier mein Top 3 der besten Karten für ein Unternehmen in der Schweiz:

🥇 Wise Business (ehemals TransferWise): Konto gratis, Interbanken-Wechselkurs +0.23%

🥈 Revolut Business: Konto ab CHF 10/Monat, Interbankenkurs ohne Aufschlag unter der Woche und bis CHF 1'250/Monat

🥉 Migros Bank: CHF 3/Monat, Debit Mastercard, praktisch aber teuer bei Fremdwährungszahlungen

Kurzes Fazit: Für alle Selbständigen in der Schweiz, die in Fremdwährungen zahlen, ist Wise Business heute die günstigste Lösung.

Wenn du ausschliesslich unter der Woche UND weniger als CHF 1'250/Monat ausgibst => Revolut Business hat den besten Wechselkurs, ABER du musst CHF 10/Monat für dieses Geschäftskonto bezahlen. Also am Ende nicht optimal.

Wenn du mehr als CHF 1'250/Monat ausgibst oder jederzeit zahlen willst (inkl. Wochenenden und Feiertage) => Wise Business.

Wenn du unbedingt eine traditionelle Bank willst (rechne mit 1-4% Aufschlag pro Zahlung) => Migros Bank.

Mein Fehler mit meiner Certo! One Karte

Du wirst nicht glauben, was mir passiert ist. Vor allem jemandem, der sich als Vorbild in Sachen Sparsamkeit sieht.

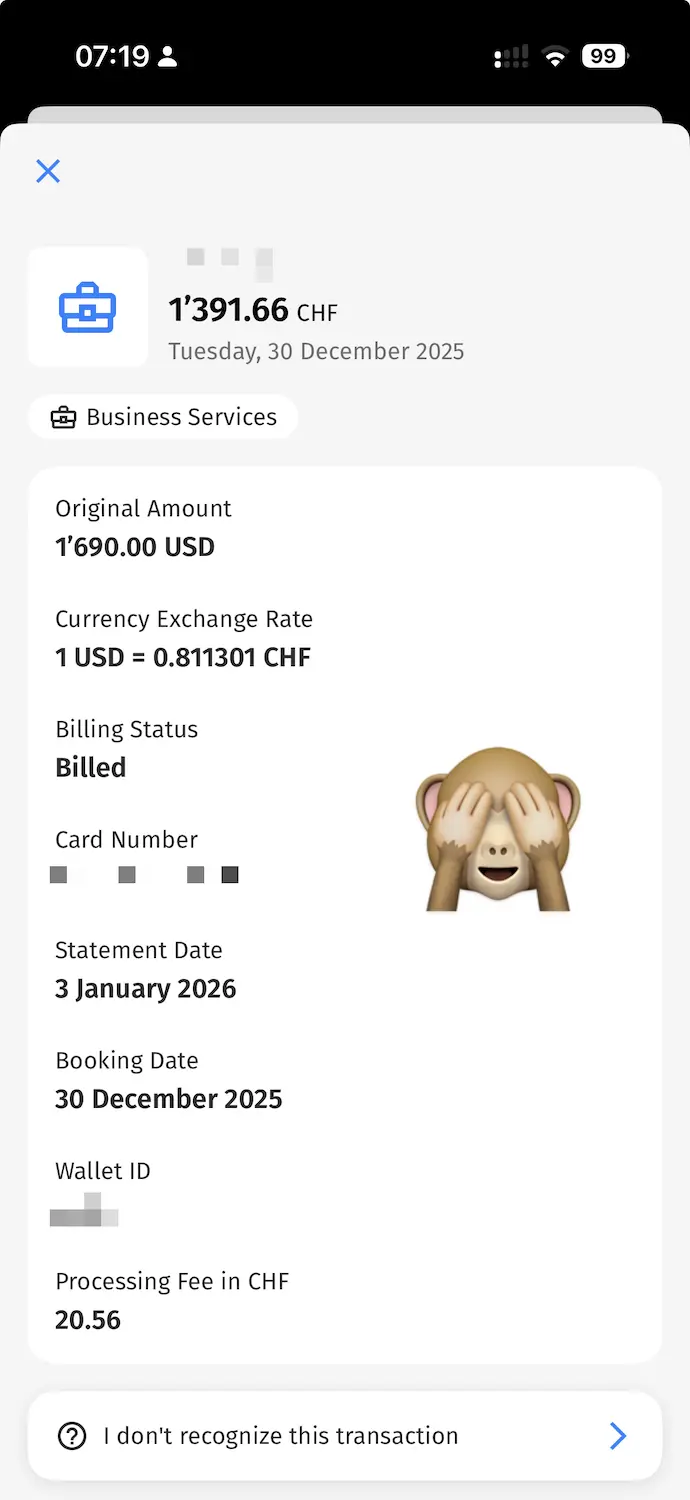

Stell dir vor… mit meiner Blog-GmbH bekomme ich eine Benachrichtigung über eine Zahlung von 1'690 USD (= CHF 1'391.66) von meiner Cembra-App für meine Certo! One Karte. Und dann öffne ich routinemässig Google, um zu schauen, was das zum Interbankenkurs ergibt… 1'690 USD in CHF = 1'332.16 CHF

Wie bitte?! CHF 59.50 Differenz!!!

Screenshot der Cembra-App mit einer Zahlung von 1'690 USD und 4.4% Wechselkursgebühren auf der Certo! One Karte...

Wir reden hier von 4.4% Aufschlag auf den Interbankenkurs!

“Diesmal muss ich handeln. Sofort!” habe ich mir in dem Moment gesagt. “Schluss mit Prokrastination bei den Kreditkartengebühren auf Fremdwährungsausgaben!”

Warum Wechselkursgebühren dich teuer zu stehen kommen können

Ja, ich weiss. Ich, MP, der Typ, der dir seit Jahren erklärt, dass sich kleine Prozentsätze anhäufen und langfristig einen riesigen Unterschied machen. Derselbe, der ganze Artikel über versteckte Bankgebühren geschrieben hat. Ich bin monatelang auf 4.4% Wechselkursgebühren reingefallen.

Nicht gerade ruhmreich.

Aber genau das zeigt, wie unbemerkt diese Gebühren bleiben. Du siehst einen CHF-Betrag auf deiner Abrechnung, zahlst, und gehst zum Nächsten über. Niemand prüft jede Transaktion zum Interbanken-Wechselkurs (naja, doch, ich schon ab und zu, aber die Beträge waren jedes Mal so klein… Ausreden!).

Stell dir vor, du gibst CHF 25'000/Jahr in Fremdwährungen mit deiner GmbH aus. Wenn du von 4.4% Gebühren (Certo! One) auf 0.23% (Wise Business) wechselst, sparst du 4.17% pro Jahr, also CHF 1'043. Über 10 Jahre, wenn du diese Ersparnisse bei 7% Jahresrendite investierst, sieht das so aus:

| Jahr | Jährliche Ersparnis | Kumulierte Ersparnis | Investiert bei 7%/Jahr |

|---|---|---|---|

| 1 | CHF 1'043 | CHF 1'043 | CHF 1'116 |

| 2 | CHF 1'043 | CHF 2'086 | CHF 2'310 |

| 3 | CHF 1'043 | CHF 3'129 | CHF 3'588 |

| 5 | CHF 1'043 | CHF 5'215 | CHF 6'418 |

| 10 | CHF 1'043 | CHF 10'430 | CHF 15'420 |

CHF 15'420. Nur durch einen Kartenwechsel. Das ist der Preis eines luxuriösen Occasionsautos!

Das ist ein sparsames Mustachian-Luxusauto: ein Toyota Prius wie neu! (Bildnachweis: Schossacher Garage)

Wirklich peinlich… Hätte ich meine eigenen Ratschläge von Anfang an befolgt, hätte ich schon ein paar tausend Franken mehr auf meinem Konto. Wenn du das nächste Mal etwas von mir liest, erinnere mich daran, meinen eigenen Tipps zu folgen ;)

Vergleich der besten Business-Karten in der Schweiz

Die beste Debitkarte (oder Kreditkarte) für Zahlungen in Fremdwährungen zu finden, ist eine Sache. Aber die beste Karte zu finden, die für ein Unternehmen verfügbar ist, eine andere!

Hier also die überschaubare Liste der Anbieter mit vorteilhaften Zahlungslösungen:

| Anbieter | Kontoführungsgebühren | Verwendeter Wechselkurs | Berechnete Gebühren |

|---|---|---|---|

| Wise Business | Gratis | Interbankenkurs | 0.23% Wechselkursgebühren, falls du die Währung nicht bereits konvertiert hast |

| Revolut Business | CHF 10/Monat minimum | Interbankenkurs bis CHF 1'250/Monat, 0.6% über CHF 1'250, und 1% ausserhalb der Handelszeiten | n/a |

| Migros Bank | CHF 3/Monat | Ca. +1 bis +1.5% auf den Interbankenkurs (Wise-Tests von 2024) | CHF 1.50 pro Zahlung in Fremdwährung |

Fazit: Ich habe mich für das Wise Business-Konto und die dazugehörige Wise Karte entschieden. Optimal bei Wechselkursgebühren für Fremdwährungszahlungen.

Warum ich die Wise Business-Karte für meine GmbH gewählt habe

Hier mein Erfahrungsbericht: Vor einigen Jahren habe ich eine GmbH für alle Aktivitäten rund um den Blog gegründet. Das hat mir ermöglicht, unsere Finanzen sauber zu trennen und unsere Steuern zu optimieren.

Ich habe ein Geschäftskonto bei der günstigsten Schweizer Bank eröffnet, die ich gefunden habe: die Migros Bank (CHF 3/Monat). Einen detaillierten Vergleichsartikel dazu werde ich später noch schreiben.

Mein Geschäftskonto bei der Migros Bank kam mit einer Standard-Debitkarte.

Aber um mir die Spesenverfolgung zu erleichtern, wollte ich per Kreditkarte zahlen, damit ich in meiner Buchhaltung nur eine einzige Transaktion pro Monat erfassen muss (= den Betrag der Kreditkartenrechnung, die ich von meinem Firmenkonto begleiche).

Also habe ich beschlossen, meine Kreditkarte Certo! One dafür zu reservieren.

Ich wusste, dass die Certo! One 1.5% Wechselkursgebühren hat. Aber ich würde nur ein paar Dienste einmal im Jahr bezahlen, also dachte ich mir, ich optimiere das später. Bei einer Firmengründung gibt es viele Dinge zu regeln, und das war damals nicht meine Priorität.

Einmal bei einer Transaktion von 20 USD dachte ich mir, dass der CHF-Betrag etwas hoch erschien… aber eben, andere dringendere Themen.

Bis Ende Dezember 2025, als ich mir sagte:

Wie bitte?! CHF 60 Differenz! Nein, das heisst, ein kleines Essen mit Frau MP geht für Kreditkartengebühren drauf?! Das geht nicht!

Also habe ich ein Wise Business-Konto eröffnet, um die Gebühren für meine Zahlungen in Fremdwährungen maximal zu optimieren.

Es kam mir ganz gelegen zu sehen, dass Wise nach wie vor eine der besten Lösungen für Fremdwährungswechsel ist, denn ich hatte bereits ein Wise Business-Konto, um Geld in verschiedenen Währungen wie Euro oder US-Dollar zu empfangen.

Wie damals, als ich meine neue beste Bank zu nutzen begann, oder als ich die beste Säule 3a fand: Ich grinse jetzt jedes Mal, wenn ich eine Zahlung in Fremdwährung mit meiner Wise Business-Karte mache 😃

Es tut gut, wieder eine ordentliche Portion Sparsamkeit anzuwenden!

Wie du eine Debitkarte wie eine Kreditkarte für dein Unternehmen nutzt

Mit meiner Kreditkarte Certo! One hatte ich ein monatliches Limit von CHF 10'000. Ich habe während des Monats davon gezehrt und am Ende alles zurückgezahlt, um nie Zinsen zu zahlen. Einfach.

Mit Wise Business ist es eine Debitkarte. Also kein Kreditlimit, da du nur ausgeben kannst, was auf dem Konto ist.

Meine Lösung? Ich mache es umgekehrt:

- Ich habe bei der Kontoeröffnung CHF 3'000 eingezahlt (meine monatlichen Ausgaben übersteigen diesen Betrag selten)

- Ich kann verschiedene Währungen halten und greife während des Monats auf diese Guthaben zu

- Am 1. des Folgemonats rechne ich “CHF 3'000 - Restguthaben” und überweise die Differenz

Ergebnis: Ich starte jeden Monat mit CHF 3'000. Für die Buchhaltung ist es genau wie vorher: eine einzige monatliche Transaktion zum Erfassen (nämlich: was ich von meinem Migros-Konto auf Wise überweise, und nicht jede einzelne Wise-Transaktion).

Der einzige Unterschied? Das Geld verlässt mein Firmenkonto am Anfang des Zyklus statt am Ende. Aber da diese CHF 3'000 auf dem Wise-Konto mir gehören, ändert das nichts an meiner tatsächlichen Liquidität.

FAQ Geschäftskonto und Business-Karte in der Schweiz

Ist Revolut Business in der Schweiz verfügbar?

Ja, das Revolut Business-Konto für Unternehmen ist in der Schweiz verfügbar. Ich habe vor einigen Jahren schon mal versucht, eines zu eröffnen, und der Support war wirklich nicht besonders gut.

Falls du andere, positivere Erfahrungen mit Revolut Business gemacht hast, sag es mir in den Kommentaren und ich aktualisiere diesen Abschnitt.

Ist Wise Business eine Bank?

Nein. Wise Schweiz ist ein Zahlungsinstitut, keine Bank. Dein Wise Konto ist also kein klassisches Bankkonto. Konkret bedeutet das, dass dein Geld bei Wise nicht durch die klassische Einlagensicherung in der Schweiz (CHF 100'000) gedeckt ist.

Wise ist jedoch verpflichtet, dein Geld getrennt von seinen eigenen Mitteln bei regulierten Finanzinstituten aufzubewahren. Im Falle einer Insolvenz von Wise bleibt dein Geld dein Eigentum.

Für ein Geschäftskonto, auf dem du ein paar tausend Franken im Umlauf hast, ist das Risiko vernachlässigbar. Dennoch bleibt meine Hauptliquidität bei einer traditionellen Bank (der Migros Bank), damit ich ruhig schlafen kann.

Wise vs Revolut: Was soll ich für mein Unternehmen in der Schweiz wählen?

| Monatliche Ausgaben | Wise Business | Revolut Business |

|---|---|---|

| CHF 500 | CHF 1.15 | CHF 10 |

| CHF 1'000 | CHF 2.30 | CHF 10 |

| CHF 1'250 | CHF 2.88 | CHF 10 |

| CHF 2'000 | CHF 4.60 | CHF 14.50* |

| CHF 5'000 | CHF 11.50 | CHF 32.50* |

* Revolut: CHF 10 + 0.6% auf den Betrag über CHF 1'250

Fazit: In allen Szenarien, die ich durchgerechnet habe, ist Wise Business systematisch günstiger als Revolut Business, egal wie hoch dein Fremdwährungsvolumen ist (weil Revolut Business CHF 10/Monat kostet, anders als das private Revolut-Konto). Und das ohne Wochenendaufschlag.

Verwendet Revolut Business denselben Wechselkurs wie Revolut privat?

Nein. Das ist ein wichtiger Unterschied.

Revolut privat: Seit 2023 wendet Revolut einen “Revolut-Kurs” an, der einen Aufschlag von etwa 0.4% auf den Interbankenkurs beinhaltet, auch während der Handelszeiten.

Revolut Business: Verwendet den echten Interbankenkurs ohne Aufschlag (im Rahmen deines Plans und ausserhalb des Wochenendes).

Wenn du bereits ein privates Revolut-Konto hast und denkst, Revolut Business funktioniert gleich, Achtung: Die Konditionen sind unterschiedlich. Das Business-Konto hat einen besseren Wechselkurs, kostet aber mindestens CHF 10/Monat.

Was soll ich wählen, wenn ich weniger als CHF 500/Monat in Fremdwährungen ausgebe?

| Monatliche Ausgaben | Wise Business | Revolut Business | Migros Bank |

|---|---|---|---|

| CHF 100 | CHF 0.23 | CHF 10 | ~CHF 6* |

| CHF 200 | CHF 0.46 | CHF 10 | ~CHF 8* |

| CHF 500 | CHF 1.15 | CHF 10 | ~CHF 15* |

* Migros Bank: CHF 3/Monat + ~1.5% Aufschlag + CHF 1.50/Transaktion

Fazit: Auch bei kleinen Volumen ist Wise Business unschlagbar. Du zahlst ein paar Rappen pro Monat, statt mindestens CHF 10 bei Revolut oder mehrere Franken bei Migros.

Debitkarte oder Kreditkarte für eine GmbH (oder AG)?

Beides funktioniert. Die eigentliche Frage ist: Wo willst du optimieren?

Kreditkarte: Du zahlst am Monatsende, du behältst deine Liquidität länger. Aber die Wechselkursgebühren sind oft hoch (1.5-4%).

Debitkarte Wise Business: Du legst das Geld vor, aber du sparst bei jeder Transaktion in Fremdwährung. Wenn du viele Zahlungen in EUR oder USD machst, sparst du mit der Wise-Debitkarte deutlich mehr als der Liquiditätsvorteil einer Kreditkarte.

Muss ich meine CHF manuell umrechnen, bevor ich mit Wise zahle?

Nein, die Kosten sind gleich. Ob du selbst im Voraus konvertierst oder Wise es automatisch zum Zeitpunkt der Zahlung macht, du zahlst 0.23% Wechselkursgebühren.

Der einzige Grund, manuell zu konvertieren: einen besonders günstigen Wechselkurs zu einem bestimmten Zeitpunkt nutzen. Ansonsten lass die “Smart Conversion”-Funktion von Wise das erledigen.

Wie wechsle ich die Kreditkarte für mein Unternehmen?

Zwei Schritte:

- Liste alle Händler auf: Öffne deine letzten drei Kreditkartenabrechnungen und notiere jede Firma, die dir regelmässig etwas abbucht (SaaS-Abos, Tools wie ChatGPT usw.) oder bei der du Einzelkäufe gemacht hast

- Aktualisiere deine Daten: Geh zu jedem Händler und ersetze deine alte Karte durch deine neue Wise Business-Debitkarte

Kann ich Wise Business nutzen, um Zahlungen in Euro oder Dollar zu empfangen?

Ja. Wise bietet dir lokale Bankverbindungen in verschiedenen Währungen:

- EUR: Belgische IBAN (als hättest du ein Konto in Belgien)

- USD: Amerikanische Kontonummer und Routing Number

- GBP: Britischer “Sort Code” und “Account Number”

Deine Kunden zahlen, als würden sie lokal Geld senden, ganz ohne Gebühren für Auslandsüberweisungen. Genau dafür hatte ich mein Wise Business-Konto ursprünglich eröffnet, noch bevor ich es zum Bezahlen genutzt habe.

Egal ob du Geld ins Ausland überweisen oder Überweisungen ins Ausland empfangen willst: Mit einem Wise Konto erledigst du beides günstig und unkompliziert.

Fazit: Wise Business als beste Multi-Währungs-Karte für meine GmbH in der Schweiz

Nachdem ich monatelang mit 4.4% versteckten Gebühren auf meiner Certo! One Karte geschröpft wurde, habe ich endlich meine eigenen Ratschläge befolgt. Das Wise Business-Konto ist gratis, die Wechselkursgebühren liegen bei 0.23%, und ich kann am Sonntagabend zahlen, ohne mir Gedanken zu machen. In allen Szenarien, die ich durchgerechnet habe, ist Wise günstiger als Revolut Business und die Migros Bank. Die Wahl ist schnell getroffen.

Wenn du eine GmbH oder AG in der Schweiz führst und regelmässig in Euro oder Dollar (oder einer anderen Fremdwährung) zahlst, tu dir einen Gefallen: Eröffne ein Wise Business-Konto. Das Setup dauert 15 Minuten, und du sparst ab der ersten Transaktion.

Wenn du ein Wise Business-Konto über den Link unten ⬇️ eröffnest, erhält der Blog eine kleine Provision, ohne zusätzliche Kosten für dich.

Danke im Voraus, falls du mich auf diese Weise unterstützen möchtest!

Wise Business-Konto eröffnen >

PS: Und falls du auch eine Lösung für deine privaten Ausgaben im Ausland suchst, habe ich einen Vergleich der besten Debitkarten für Privatpersonen geschrieben.