Dieser Artikel ist eine deutsche Übersetzung des Original-Blogposts von JL Collins (in Englisch), der auf dieser Seite seines Blogs jlcollinsh.com gepostet wurde.

Wenn du neu auf diesem Blog bist, empfehle ich dir, die Einleitung zu dieser “Stock Series” auf Deutsch von JL Collins zu lesen, um zu verstehen, warum ich mich entschlossen habe, seine Arbeit zu übersetzen und zu kommentieren.

“Ich frage mich, ob es wirklich für jeden möglich ist, als Millionär in Rente zu gehen?”

Diese sehr provokante Frage wurde vor einigen Artikeln von Leser mmrempen in den Kommentaren gestellt. Seitdem schwirrt sie mir im Kopf herum.

Die kurze Antwort ist ein eingeschränktes “Ja!”. Es ist möglich, dass jeder Mittelständler als Millionär in Rente gehen kann. Aber das wird nie passieren. Und das liegt nicht daran, dass die Zahlen es nicht zulassen würden.

Die Zahlen zeigen, dass man im Laufe der Zeit tatsächlich nur sehr wenig Geld braucht, um auf 1'000'000 $ zu kommen. Zwischen Januar 1975 und Januar 2015 hatte der Markt eine durchschnittliche jährliche Rendite von ca. 11,9 % mit reinvestierten Dividenden (ca. 8,68 %, wenn du deine Dividenden laufend ausgegeben hättest). Bei diesem Tempo hätte eine Investition von nur 12'000 Dollar in Aktien des S&P 500 im Jahr 1975 im Jahr 2015 (zum Zeitpunkt der Erstellung dieses Artikels) mehr als eine Million Dollar (1'077'485 Dollar) wert gewesen.

Du hast keine 12'000 Dollar herumliegen? Das ist nicht schlimm. Wenn du im Januar 1975 angefangen und bis Januar 2015 130 $ pro Monat (1'560 $ pro Jahr) investiert hättest, hättest du heute 985'102 $. Das ist nicht ganz eine Million, aber auch nicht nichts.

Willst du wirklich eine Million erreichen? Wenn du jeden Monat 20 $ mehr zahlst, also 1'800 $ im Jahr, hättest du 1'136'656 $ erreicht. Deine Million, plus einen brandneuen Tesla und eine Corvette.

Wenn man darüber nachdenkt, ist das angesichts all der finanziellen Turbulenzen der letzten 40 Jahre ziemlich unglaublich. Es ist jedoch wichtig zu wissen, dass der Effekt des Zinseszinses Zeit braucht, also ist es besser, früh anzufangen. Hier sind die Rechner, die ich benutzt habe:

- http://dqydj.net/sp-500-return-calculator/

- http://dqydj.net/sp-500-dividend-reinvestment-and-periodic-investment-calculator/ (Klicke auf “Details anzeigen” und setze ein Häkchen bei “Steuern ignorieren” und “Gebühren ignorieren”)

Natürlich ist eine Million Dollar ein sehr willkürliches Ziel. Vielleicht ist die beste Frage, die du dir stellen solltest: Kann jeder die finanzielle Unabhängigkeit erreichen?

Es gibt viele Geschichten von Menschen, die nicht viel verdienen, aber durch einfaches Leben und Sparen in kurzer Zeit ihr Ziel erreichen. Einige davon findest du hier. Wenn du mit 7'000 $ im Jahr leben kannst, reichen 175'000 $ aus, wenn du eine jährliche Abhebungsrate von 4 % berechnest.

Ich erinnere mich auch an ein Mittagessen mit einem Freund vor ein paar Jahren, kurz vor Weihnachten. Er hatte gerade seinen Jahresbonus erhalten: 800'000 Dollar. Er verbrachte das ganze Mittagessen damit, sich darüber zu beschweren, dass er mit dem, was er verdiente, nicht über die Runden kam. Als ich mir seine Ausgaben anhörte, dachte ich, dass er Recht hat. Er gibt alle drei Monate mehr als 175'000 US-Dollar aus. Finanzielle Unabhängigkeit ist für ihn ein Traum, der in weiter Ferne liegt.

Geld ist sehr relativ. Im Moment habe ich ungefähr 100 Dollar in meiner Brieftasche. Für manche Menschen sind 100'000 US-Dollar im Vergleich zu ihrem Vermögen nicht viel. Für andere ist es eine Million Dollar. Und für wieder andere ist es mehr als das, was sie in einem Jahr verdienen.

Reich und unabhängig zu sein, hat genauso viel damit zu tun, seine Bedürfnisse einzuschränken, wie das Geld, das man hat. Es hat weniger damit zu tun, was du verdienst (Leute, die viel Geld verdienen, können sich ruinieren, während Leute, die wenig verdienen, es schaffen können), als damit, was du wertschätzt. Mit Geld kann man viele Dinge kaufen, aber keines ist wichtiger als deine finanzielle Unabhängigkeit. Hier ist eine einfache Formel:

Gebe weniger aus als du einnimmst, investiere den Rest und vermeide es, Schulden zu machen. Mach einfach das und du wirst reich werden. Nicht nur an Geld. Wenn dein Lebensstil mit deinem Einkommen übereinstimmt oder schlimmer noch, es übersteigt, bist du nur ein goldener Sklave.

Nehmen wir mal ein Beispiel. Angenommen, du verdienst 25'000 $ im Jahr und möchtest finanziell unabhängig sein. Wenn du einige der hier aufgeführten Beispiele befolgst, organisierst du dein Leben so, dass du mit 12'500 $ auskommst. Das entspricht einer Sparquote von 50 %. Zwei wichtige Dinge passieren sofort: Du hast deinen Bedarf reduziert und eine Geldquelle geschaffen, die du investieren kannst.

Jetzt holen wir mal den Taschenrechner raus und denken uns ein paar Szenarien aus.

Angenommen, du bist finanziell unabhängig, wenn du jedes Jahr von 4 % deines Nettovermögens leben kannst, brauchst du 312'500 $ (312'500 $ x 4 % = 12'500 $). Wenn du deine 12'500 $ jedes Jahr in VTSAX investierst und von einer jährlichen Marktrendite von 11,9 % in den letzten 40 Jahren ausgehst, erreichst du dein Ziel (317'175 $) in etwa 11,5 Jahren.

Stell dir jetzt mal vor, du sagst: “Okay, ich hab genug gespart und werde ab jetzt doppelt so viel ausgeben und alles, was ich verdiene, also 25'000 Dollar, ausgeben. Aber meine Ersparnisse von 312'500 Dollar lass ich einfach so liegen.” In nur 10 Jahren wirst du 961'946 Dollar haben, ohne einen einzigen Cent dazuzulegen (ich habe den Rechner hier benutzt). Dieser Betrag bringt bei einer Entnahmerate von 4 % 38'478 Dollar pro Jahr ein. Du kannst jetzt nicht nur aufhören zu arbeiten, sondern dir auch eine (ziemlich ordentliche) Gehaltserhöhung gönnen.

Der Einfachheit halber habe ich die Steuern weggelassen. Wir sind auch davon ausgegangen, dass dein Einkommen nie steigen wird. Wir machen nur eine kleine hypothetische Analyse, um zu zeigen, dass du dir von deinem Geld viel wertvollere Dinge kaufen kannst als Nippes und unnützen Kram.

Aber nur wenige Leute werden diese Option jemals in Betracht ziehen. Mächtige und allgegenwärtige Marketingkräfte bemühen sich, die Existenz einer solchen Wahl zu verschleiern. Es lässt sich viel Geld damit verdienen, die Menschen davon zu überzeugen, dass sie unbedingt den neuesten Krimskrams und den angesagtesten Müll besitzen müssen.

Es werden enorme Marketinganstrengungen unternommen, um die Menschen im Konsum und in der Schuldsklaverei zu halten. Wir werden ständig mit Botschaften bombardiert, die uns sagen, dass wir dies brauchen, dass wir jenes haben müssen und dass es kein Problem ist, wenn wir das Geld nicht haben. Dafür sind Kreditkarten und Zahltagskredite da. Es handelt sich hier nicht um eine teuflische Verschwörung. Es ist einfach der Handel. Aber es ist tödlich für deinen Reichtum.

Die Wissenschaft hinter der Kunst des Überzeugens ist wirklich beeindruckend und die finanziellen Einsätze sind enorm. Die Grenze zwischen Bedürfnis und Verlangen wird ständig und absichtlich verwischt. Vor ein paar Jahren hatte sich ein Kumpel von mir eine neue Videokamera gekauft. Sie war das Beste vom Besten und er filmte jeden Moment im Leben seines kleinen Sohnes. In einem Anflug von Begeisterung sagte er zu mir: “Weisst du, Jim, ohne so ein Ding kann man kein Kind richtig erziehen.”

Ah, nein. Tatsächlich kann man das sehr gut. Ausserdem wurden in der Geschichte der Menschheit Milliarden von Kindern grossgezogen, ohne jemals gefilmt worden zu sein. Und, so schrecklich das auch klingen mag, für viele von ihnen ist das auch heute noch der Fall. Darunter auch meines.

Du musst nicht weit gehen, um jemanden zu treffen, der dir all die Dinge erzählt, auf die er nicht verzichten kann. Wahrscheinlich hast du deine eigene Liste. Aber wenn du reich werden willst, indem du sowohl deine Bedürfnisse kontrollierst als auch dein Vermögen vergrösserst, lohnt es sich, diese Überzeugungen zu überprüfen und zu hinterfragen.

Eines meiner Hauptziele mit diesem Blog ist es, einen alternativen Weg aufzuzeigen. Wenn du immer noch nicht vom Kostenkontrollteil der Gleichung überzeugt bist, kannst du dir diesen Artikel von MMM ansehen.

Unser Kumpel mmrempen schloss mit einer weiteren Frage an:

“Ich frage mich, inwieweit unsere Wirtschaftskraft auf unüberlegten Ausgaben beruht und was passieren würde, wenn JEDER anfangen würde, verantwortungsvoller mit seinem Geld umzugehen. Ich würde riskieren, arbeitslos zu werden! Wer gibt schon so viel Geld aus, um ins Kino zu gehen? (Er ist Filmemacher und hier kannst du mehr über seine Arbeit erfahren [Website nicht mehr verfügbar].)”

“Ich kritisiere deine Finanzberatung nicht, es ist nur eine Überlegung.”

Keine Sorge, MMR… meine Ratschläge sollten einige Kritik aushalten können.

Eigentlich geht es beim Vermögensaufbau darum, genug Geld zu haben, um so zu leben, wie man es möchte. Ein Teil davon wird investiert, ein anderer ausgegeben, und beide tragen dazu bei, die Wirtschaft anzukurbeln.

Dein Anliegen beruht auf der weit verbreiteten Meinung, dass der Konsum der Hauptmotor für wirtschaftlichen Erfolg ist. Auch wenn dies kontraintuitiv erscheinen mag, ist es nur ein Teil eines viel komplexeren Puzzles.

Die Angst, dass plötzlich alle verantwortlich werden, ist ein klassisches “Nicht-Problem”. “Nicht-Problem”, weil:

- Es ist unwahrscheinlich

- Wenn es passiert, wird es nach und nach passieren, sodass du dich leicht anpassen kannst

- Wenn es passiert, wäre das eine tolle Sache. Weniger Konsum würde die Welt viel nachhaltiger machen. Das ist nicht wenig, wenn wir 6,5 Milliarden Menschen auf der Erde sind. Natürlich würde eine solche Veränderung eine Welle der “schöpferischen Zerstörung” auslösen, denn Unternehmen, die Nippes und nutzloses Zeug herstellen und verkaufen, müssten sich mit grossen Veränderungen auseinandersetzen

- In einer Gesellschaft, die aus sparsamen, schuldenfreien und finanziell unabhängigen Menschen besteht, wäre der notwendige und sehr vorteilhafte Prozess der “schöpferischen Zerstörung”, der für eine dynamische Wirtschaft unerlässlich ist, weit weniger traumatisch

Hinweis: Die Beispiele in diesem Artikel sollen die Macht des Zinseszinses verdeutlichen. Das bedeutet nicht, dass der Markt über einen bestimmten Zeitraum immer 11,9 % abwerfen wird. Die Ergebnisse können in verschiedenen Zeiträumen sehr unterschiedlich ausfallen. Du kannst das selbst sehen, indem du mit den Rechnern spielst.

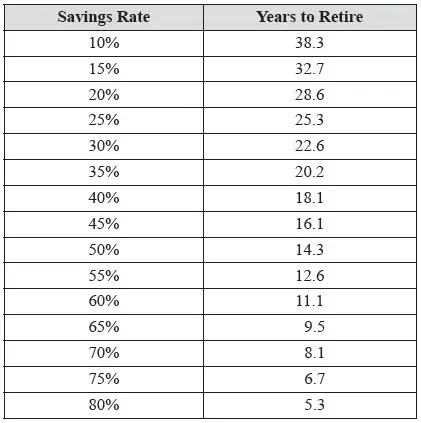

Addendum: Einige finden, dass das oben verwendete Sparziel von 50 % zu ehrgeizig ist. Andere halten es für zu bescheiden. Es liegt an dir, das zu entscheiden. Aber wenn das Erreichen der finanziellen Unabhängigkeit für dich wichtig ist, gibt dir die unten stehende Tabelle eine gute Vorstellung davon, wie sich deine Sparquote auswirken kann.

Die Zahlen in der obigen Tabelle gehen von einer jährlichen Rendite von 8 % auf deine Investitionen und einer klassischen Abhebungsrate von 4 % aus, was bedeutet, dass du das 25-fache deines Jahresbedarfs haben musst. Es handelt sich also nicht um eine absolute Regel, sondern nur um eine Richtlinie.

Die Tabelle stammt aus dem Buch meines Kumpels Darrow (Can I Retire Yet?).

Nachtrag: Fallstudie #14: Das Unmögliche träumen.

MP-Notizen

Meine ursprüngliche Motivation

Ich musste schmunzeln, als ich wieder durch einen solchen Artikel ging. Es ist genau die gleiche Art von Blogpost (ausser auf dem Blog von Mr. Money Mustache), die mich vor nunmehr 11 Jahren dazu inspiriert hat, mich in das Abenteuer FIRE zu stürzen.

Ich wünsche mir eine solche Inspiration für möglichst viele Schweizer Leser und Leserinnen. Denn ich kann dir versichern, dass du viel mehr als nur Geld gewinnen wirst: mehr Selbstvertrauen, mehr Optionen in deinem Leben, mehr Freude an den einfachen Dingen (durch Genügsamkeit). Und zwar schon während des Weges, nicht erst, wenn du FIRE bist.

ERE: Der ursprüngliche Blog existiert immer noch!

Das ist eine grosse Überraschung! Ich weiss nicht warum, aber in meinem Kopf hatte Jacob seinen Blog schon vor langer Zeit eingestellt. Ich fand mich also an einem Sonntagmorgen wieder, als ich seine letzten Artikel las, während ich die Zeilen schrieb, die du gerade liest.

Es ist schön, Langzeitblogger wie mich zu sehen, wenn man bedenkt, wie viele nach ein paar Monaten oder Jahren aufhören. Hallo Jakob, falls du diese Zeilen liest, und ein langes Leben für deinen Blog! :)

Und vor allem: Danke, dass du dein Buch geschrieben hast, das Blogger wie MMM inspiriert hat, die mich wiederum inspiriert haben, selbst das Abenteuer der finanziellen Unabhängigkeit zu verfolgen (das ich seit 2014 in diesem Blog beschreibe).

Hinweis: Nachdem ich ein paar Artikel gelesen habe, ist mir aufgefallen, dass die meisten eigentlich “Reposts” von Artikeln aus dem Jahr 2009 sind. Wie auch immer, seine Website ist immer noch online :)

Die 4%-Regel

Wenn du wissen willst, wie viel du brauchen würdest, um in der Schweiz finanziell unabhängig werden zu können, verlinke ich dir meinen Artikel über die berühmte 4%-Regel.

Und ich arbeite immer noch fleissig an meinem FI Planner Tool (100% für Schweizer gemacht). Weitere Informationen folgen im Herbst 2025.

VTSAX-Ersatz für einen Schweizer Investor?

Wenn du gerade auf meinen Blog gestossen bist und keine Ahnung hast, wie du ein ETF-Portfolio aufbauen sollst, dann keine Panik: Du findest mein ausführlich erklärtes Börsenportfolio unter diesem Link (für einen Schweizer Mustachian-Investor).

Fotokredit: jlcollinsnh.com.