Je näher du an die finanzielle Unabhängigkeit kommst, desto mehr praktische Fragen tauchen auf. Ob Frühpensionierung oder vorzeitige Pensionierung im FIRE-Stil, eine Frage kommt immer wieder: Muss ich als Nichterwerbstätiger noch AHV-Beiträge zahlen, wenn ich nicht mehr arbeite?

Kurze Antwort: Ja, du zahlst weiterhin AHV-Beiträge, auch ohne Lohn. Und je nach Vermögen kann das mehrere tausend Franken pro Jahr ausmachen.

Gute Nachricht: Du hast zwei Möglichkeiten, damit umzugehen, und eine davon ist deutlich günstiger als die andere.

Es ist übrigens eine Frage, die ich mir selbst stelle, da ich mich meiner eigenen finanziellen Unabhängigkeit nähere. Ich habe angefangen, das Thema zu vertiefen, als ich mit Patrik, meinem Mitgründer von FI Planner, darüber gesprochen habe, der selbst mittendrin war. Ich habe die Gelegenheit genutzt, um zu schauen, wie sich das auf meine Situation anwenden lässt, und alles mit FI Planner abzugleichen, um die Funktionsweise gut zu verstehen und steuerlich die optimale Wahl zu treffen.

Frühpensionierung Schweiz: Warum du als Nichterwerbstätiger weiter AHV-Beiträge zahlst

In der Schweiz ist jede Person mit Wohnsitz zwischen 20 und 65 Jahren beitragspflichtig bei der AHV (genauer: ab dem 1. Januar nach dem 20. Geburtstag). Ohne Ausnahme.

Was sich ändert, wenn du aufhörst zu arbeiten, ist die Berechnungsgrundlage. Du wechselst vom Status “erwerbstätige Person” zu “nichterwerbstätige Person”. Und damit ändert sich die Art und Weise, wie die AHV berechnet, was du schuldest, komplett.

Warum ist das wichtig? Weil jedes Jahr ohne Beitrag (oder mit zu tiefem Beitrag) eine Lücke erzeugt. Und das passiert häufiger als man denkt: Auslandsaufenthalt, vergessene Anmeldung als Nichterwerbstätiger nach einer Kündigung, oder Studienzeit ohne Beiträge. Jede Lücke reduziert deine zukünftige AHV-Rente. Für eine volle Rente mit 65 brauchst du 44 vollständige Beitragsjahre (für einen Mann, 43 für eine Frau, wird aber mit AHV 21 schrittweise auf 44 angeglichen).

Wenn du mit 40 aufhörst, hast du noch 25 Jahre als Nichterwerbstätiger abzudecken. Das ist nicht nichts.

Beiträge von Nichterwerbstätigen vs. Erwerbstätigen: Berechnung der Beiträge nach FIRE

Wenn du vor 65 aufhörst zu arbeiten, steckt dich die AHV in eine von zwei Kategorien. Und der Betrag, den du zahlst, unterscheidet sich je nach Kategorie massiv.

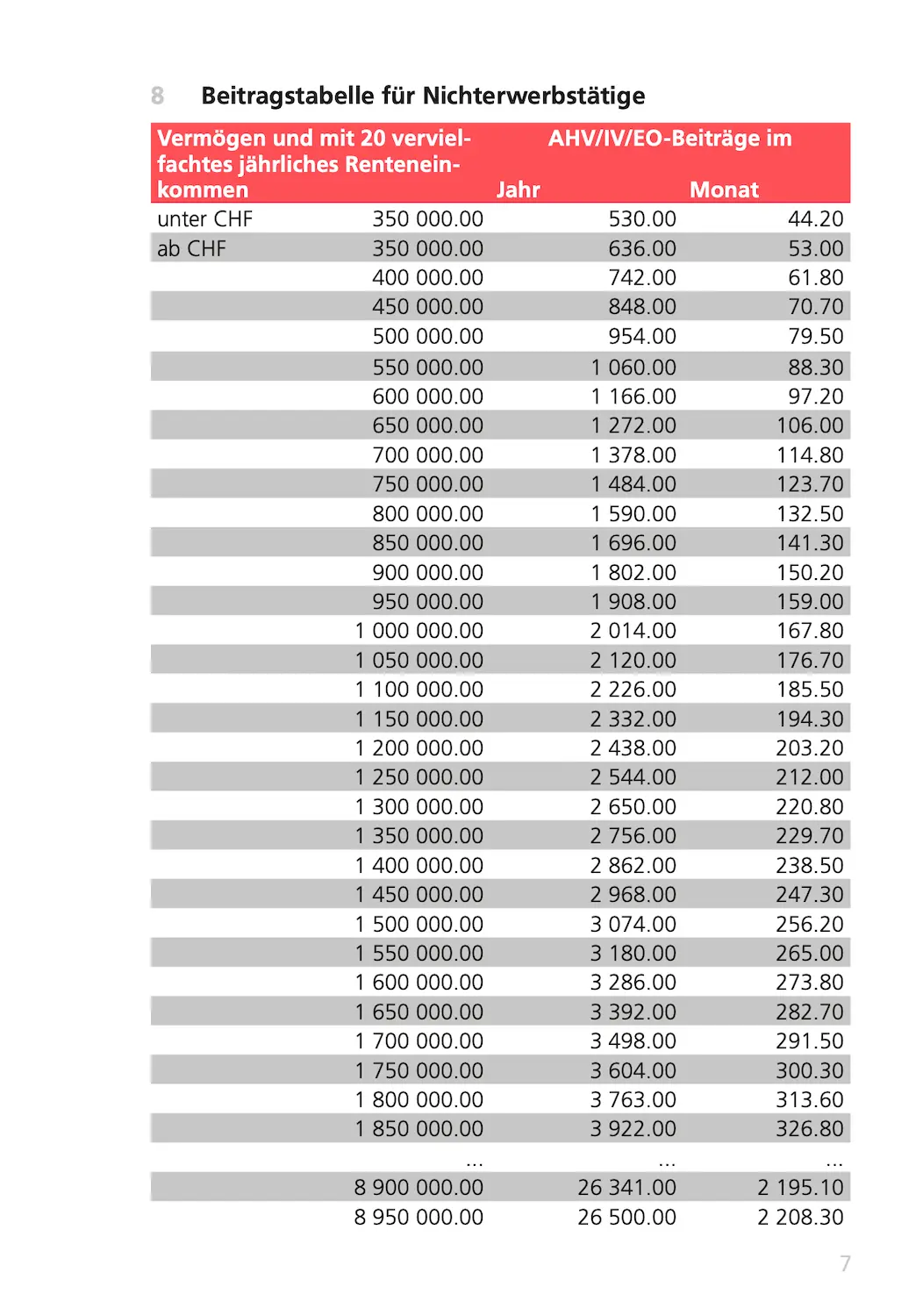

Fall 1: AHV-Beiträge Nichterwerbstätige (Tabelle nach Vermögen)

Das ist der klassische FIRE-Fall (“Financial Independence, Retire Early”, auf Deutsch: “Finanzielle Unabhängigkeit, Frühzeitiger Ruhestand”) pur: kein Lohn, kein Mandat, nichts. Die AHV berechnet deine Beiträge dann auf folgender Grundlage:

Massgebendes Vermögen = Reinvermögen + (Jahresrenten × 20)

Die “Jahresrenten” umfassen alle Renten, die du beziehst: AHV, IV, ausländische Renten, oder sogar die deines Ehepartners, wenn er/sie bereits im Ruhestand ist. Aber wenn du FIRE bist mit 40 Jahren, beziehst du normalerweise noch nichts davon. Deine Jahresrenten sind also gleich null.

Massgebendes Vermögen = Reinvermögen + (0 × 20) = Reinvermögen

Bei einem verheirateten Paar zahlt jeder Ehepartner auf die Hälfte des gemeinsamen Vermögens. Konkret: Die AHV addiert das Vermögen beider und teilt es durch zwei. Jeder Ehepartner zahlt auf seine Hälfte. Beispiel: CHF 2'000'000 gemeinsames Vermögen = jeder Ehepartner zahlt Beiträge wie bei CHF 1'000'000.

Für die Berechnung deines Reinvermögens addiert die AHV:

- Sparkonten

- Börsenanlagen (Aktien, Obligationen, Fonds, ETFs)

- Immobilien (Achtung: die AHV verwendet den eidgenössischen Repartitionswert, nicht den kantonalen Steuerwert. Gewisse Kantone bewerten massiv tiefer, und die Korrektur kann von 110% bis über 300% je nach Kanton gehen)

- Rückkaufswerte von Lebensversicherungen

Was nicht zu deinem Vermögen zählt:

- deine 2. Säule / Freizügigkeitsguthaben

- Aktiven in deiner AG/GmbH (aber der Steuerwert deiner Aktien/Anteile zählt sehr wohl zu deinem steuerbaren Vermögen, dazu kommen wir weiter unten)

Wichtig für Schweizer, die FIRE sind: Deine passiven Einkünfte (Dividenden, Mieteinnahmen aus Privatbesitz) sind nicht AHV-beitragspflichtig und gelten nicht als Erwerbstätigkeit. Du bleibst “nichterwerbstätig”, auch wenn du CHF 50'000/Jahr an Mieteinnahmen erzielst. Nur dein Vermögen fliesst in die Berechnung ein.

Der Satz liegt bei ca. 0.2 bis 0.3% deines massgebenden Vermögens.

Konkret:

| Massgebendes Vermögen | Jährlicher Beitrag |

|---|---|

| < CHF 350'000 | CHF 530 (Minimum) |

| CHF 500'000 | CHF 954 |

| CHF 1'000'000 | CHF 2'014 |

| CHF 1'500'000 | CHF 3'074 |

| CHF 2'000'000 | CHF 4'134 |

| CHF 3'000'000 | CHF 6'254 |

Quelle: AHV-Merkblatt 2.03, Stand 1. Januar 2026

Der AHV Mindestbeitrag für Nichterwerbstätige beträgt CHF 530/Jahr. Der Höchstbeitrag beträgt CHF 26'500/Jahr (erreicht bei CHF 8'950'000 massgebendem Vermögen).

Kleine Anmerkung, die (keine!) Freude macht: “Die Ausgleichskassen erheben zusätzlich zu den Beiträgen einen Verwaltungskostenbeitrag von höchstens 5% der Beiträge.”

Fall 2: Du hast einen kleinen Job oder zahlst dir ein kleines Gehalt über deine Firma

Wenn du eine von der AHV anerkannte Erwerbstätigkeit aufrechterhältst, zahlst du Beiträge auf deinen Lohn. Nicht auf dein Vermögen. Du vermeidest so die höheren Nichterwerbstätigenbeiträge.

Das ist oft viel günstiger.

Aber aufgepasst: Die AHV erkennt nicht jede Tätigkeit an. Um als “erwerbstätig” im Sinne der AHV zu gelten, müssen zwei Bedingungen erfüllt sein:

- Die Tätigkeit muss dauerhaft zu mindestens 50% ausgeübt werden, und während 9 Monaten oder mehr im Jahr

- Deine Lohnbeiträge (Arbeitnehmer- + Arbeitgeberanteil) müssen mindestens die Hälfte dessen erreichen, was du als Nichterwerbstätiger zahlen müsstest

Wenn diese Bedingungen nicht erfüllt sind, macht deine Ausgleichskasse eine Vergleichsrechnung und kann dir den Satz als Nichterwerbstätiger in Rechnung stellen. Aber deine Lohnbeiträge werden abgezogen, du zahlst nicht doppelt, nur die Differenz.

In jedem Fall bleibt das absolute Minimum bei CHF 530/Jahr, was einem jährlichen Bruttolohn von CHF 5'000 entspricht.

Hier ein konkretes Beispiel:

- Du hast ein Vermögen von CHF 2'000'000

- Ohne jegliche Erwerbstätigkeit zahlst du: CHF 4'134/Jahr (siehe Tabelle oben)

- Um von der AHV als “erwerbstätig” anerkannt zu werden, müssen deine Lohnbeiträge (dein Anteil + der deines Arbeitgebers, also deiner AG) mindestens die Hälfte davon erreichen:

- CHF 4'134 / 2 = CHF 2'067 Minimum an Beiträgen

- Der AHV/IV/EO-Beitragssatz (beide Anteile zusammen) = 10.6%

- Also erforderlicher minimaler Bruttolohn: CHF 2'067 / 10.6% = ~CHF 19'500/Jahr (also ~CHF 1'625/Monat)

Was du in jedem Fall zahlst:

| Situation | Jährlicher Beitrag |

|---|---|

| Nichterwerbstätig (Vermögen CHF 2M) | CHF 4'134 |

| Lohn CHF 19'500 über deine AG | ~CHF 2'067 |

| Ersparnis | ~CHF 2'067/Jahr |

Wenn du FIRE bist mit einem beträchtlichen Vermögen und einen qualifizierenden kleinen Job findest, halbierst du also deine AHV-Rechnung.

Das ist nicht wenig, denn diese CHF 2'067, an der Börse investiert über 10 Jahre, ergeben satte CHF 30'565. Andererseits bleibt die Frage, ob dir deine Freiheit das wert ist, je nachdem, was du tust, wenn du einmal finanziell unabhängig bist.

Was dir diese Beiträge bringen (oder eben nicht)

Gut, du zahlst jedes Jahr deine Beiträge, schön und gut, aber was bekommst du konkret dafür zurück?

Was du bekommst: AHV, IV und mehr

1. Eine Altersrente ab 65

Das ist das grosse Stück. Bei vollständiger Beitragsdauer (44 Jahre für Männer, 43 für Frauen) liegt die monatliche Rente zwischen CHF 1'260 (Minimum) und CHF 2'520 (Maximum). Bei Verheirateten sind die beiden Renten zusammen auf 150% plafoniert, also maximal CHF 3'780/Monat.

Der genaue Betrag hängt von deinem durchschnittlichen massgebenden Jahreseinkommen über deine gesamte Karriere ab. Je mehr du verdient (und eingezahlt) hast, desto höher deine Rente, bis zur Obergrenze des Maximalbetrags. Guter Punkt: Die AHV-Rente ist an einen Mischindex (Löhne + Preise) gekoppelt, sie folgt also der Inflation. Das ist bei der Rente der 2. Säule nicht der Fall.

Neuerung 2026: Eine 13. AHV-Rente wird im Dezember ausbezahlt, entsprechend 1/12 deiner Jahresrente (erste Auszahlung: Dezember 2026).

2. Eine Invalidenversicherung (IV)

Solange du AHV-Beiträge zahlst, zahlst du auch IV-Beiträge. Wenn du vor 65 invalid wirst, hast du Anspruch auf eine IV-Rente, die auf derselben Grundlage berechnet wird wie die Altersrente (CHF 1'260 bis CHF 2'520/Monat).

Das ist nicht viel, aber es ist ein minimales Sicherheitsnetz.

3. Hinterlassenenrenten für deine Familie

Wenn du stirbst, können dein Ehepartner und deine Kinder eine Hinterlassenenrente beziehen (Witwen-/Witwerrente: CHF 1'008 bis CHF 2'016/Monat, Waisenrente: CHF 504 bis CHF 1'008/Monat).

Der entscheidende Punkt für Schweizer, die FIRE sind

Achte auf diese Feinheit: Deine AHV-Rente hängt von zwei Dingen ab.

- Die Anzahl Beitragsjahre: Jedes fehlende Jahr reduziert deine Rente um ca. 2.3%. Das ist die Rentenskala (44 = volle Rente).

- Dein durchschnittliches massgebendes Jahreseinkommen: Das ist der Durchschnitt aller beitragspflichtigen Einkommen über deine gesamte Karriere. Dieser bestimmt, ob du die Minimal- oder die Maximalrente bekommst.

Konkret heisst das: Wenn du 20 Jahre mit einem guten Lohn gearbeitet hast und dann 25 Jahre lang das Minimum (CHF 530/Jahr) zahlst, liegt deine Rente irgendwo zwischen Minimum und Maximum. Die Jahre mit CHF 530 ziehen deinen Durchschnitt nach unten.

Aber das Wichtigste: Jedes Jahr mindestens das Minimum zu zahlen, garantiert dir null Lücken. Und null Lücken = Rente auf der Skala 44 (= volle Rente). Die Rente ist vielleicht nicht am Maximum, aber du hast keine zusätzliche Kürzung wegen fehlender Jahre.

Was Nichterwerbstätige von der AHV/IV NICHT bekommen

Hier wird es wichtig, wenn du FI (= Finanziell Unabhängig) bist. Die AHV ist das strikte Existenzminimum. Wenn du aufhörst zu arbeiten, verlierst du auch (im Sinne davon, dass all das nicht durch die AHV abgedeckt ist, ob angestellt oder nicht):

- Die 2. Säule: Keine BVG-Altersbeiträge mehr, keine Todes- und Invaliditätsdeckung über deine Pensionskasse. Dein Guthaben bleibt auf einem Freizügigkeitskonto blockiert, es wächst nicht mehr über Arbeitgeberbeiträge, aber es kann weiterarbeiten, wenn du es richtig anlegst.

- Die Unfallversicherung (UVG): Als Angestellter warst du versichert. Als Nichterwerbstätiger musst du die Unfalldeckung in deine KVG (obligatorische Krankenversicherung) einschliessen. Denke daran, das innerhalb von 31 Tagen nach Ende deiner Anstellung zu tun.

- Das Krankentaggeld: Kein Arbeitgeber mehr = kein Lohn bei Krankheit. Wenn du dich absichern willst, geht das auf deine Kosten.

- Die Arbeitslosenversicherung (ALV): Bei freiwilliger Kündigung hast du keinen Anspruch auf Leistungen. Gut zu wissen: Wenn du eine Phase der Arbeitslosigkeit durchläufst (Entlassung), zahlt die Arbeitslosenkasse deine AHV-Beiträge, du bleibst lückenlos versichert.

Diese Themen verdienen einen eigenen Artikel (der kommt noch). Aber merk dir das Wesentliche: Deine AHV-Beiträge als Nichterwerbstätiger decken die 1. Säule und sonst nichts. Den Rest musst du selbst organisieren.

Vermögen in einer Firma: Was die AHV nicht sieht

Du hast vielleicht weiter oben gelesen, dass das Vermögen in deiner AG oder GmbH “nicht zählt” bei deinem persönlichen Vermögen. Das stimmt, verdient aber eine Nuance.

Wenn du einen Schweizer Firmennamen suchst, der noch nicht im Handelsregister (Zefix) existiert, dieser hier ist noch frei ;)

Warum die Aktiven deiner AG nicht zu deinem AHV-Vermögen zählen

Eine AG oder GmbH ist eine eigene juristische Person. Ihre Bankkonten, ihre Anlagen, ihre Aktiven, das ist das Vermögen der Firma. Nicht deines.

Wenn die AHV deine Beiträge als Nichterwerbstätiger berechnet, basiert sie auf deinem persönlichen Vermögen, wie es von den Steuerbehörden gemeldet wird. Und in deiner Steuererklärung erscheinen die Aktiven deiner Firma nicht direkt.

Was erscheint, ist der Steuerwert deiner Aktien (oder Stammanteile).

Steuerwert ≠ effektiver Wert

Hier wird es interessant. Der Steuerwert von nicht kotierten Titeln (wie die Aktien deiner eigenen AG) wird vom Fiskus nach der “Praktikermethode” (KS SSK Nr. 28) berechnet. Im Grunde:

- Man nimmt den Substanzwert (≈ die Nettoaktiven der Firma)

- Man nimmt den Ertragswert (≈ die kapitalisierten Gewinne)

- Man gewichtet die beiden

Für eine klassische Betriebsgesellschaft wird folgende Berechnung verwendet: (2 × Ertragswert + 1 × Substanzwert) / 3.

Ergebnis: Wenn deine Firma CHF 1'500'000 an Aktiven hat, aber wenig Gewinn erwirtschaftet, ist der Steuerwert deiner Aktien deutlich tiefer als CHF 1'500'000. Und dieser reduzierte Wert fliesst in dein massgebendes AHV-Vermögen ein.

Konkretes Beispiel: Privatvermögen vs. Firmenvermögen

Nehmen wir zwei Profile mit CHF 2'000'000 Gesamtvermögen:

| Situation | Massgebendes AHV-Vermögen | Jährlicher Beitrag |

|---|---|---|

| Alles auf den eigenen Namen | CHF 2'000'000 | CHF 4'134 |

| CHF 300'000 privat + AG (Steuerwert CHF 1'100'000) | CHF 1'400'000 | ~CHF 2'862 |

| Differenz | ~CHF 1'272/Jahr |

Die Ersparnis kommt von der Differenz zwischen den effektiven Aktiven der Firma und dem Steuerwert deiner Aktien. Je mehr Aktiven deine Firma hat bei wenig ausgeschütteten Gewinnen, desto grösser dieser Unterschied.

Der Mustachian-Kombo: Firma + kleines Gehalt

Hier kumulieren sich die beiden Strategien. Wenn du zusätzlich dazu, einen Teil deines Vermögens in deiner AG zu halten, dir ein kleines Gehalt auszahlst (Fall 2 weiter oben), wechselst du in den Status “erwerbstätig”. Und dann fliesst dein Vermögen, inklusive dem Wert deiner Aktien, überhaupt nicht mehr in die Berechnung ein.

Wenn wir das Beispiel wieder nehmen:

- Persönliches Vermögen reduziert dank AG = tiefere Schwelle für “erwerbstätig”

- Du zahlst dir ein Gehalt über die AG = du zahlst Beiträge nur auf den Lohn

- Das Vermögen der Firma bleibt für die AHV unsichtbar

Das ist die vorteilhafteste Kombination für jemanden, der FI ist und bereits eine Firma hat.

Eine AG nur für die AHV gründen: selten rentabel

Eine AG zu gründen, nur um deine AHV-Beiträge zu optimieren, ist keine gute Idee. Die Fixkosten (Buchhaltung, Revision, Kapitalsteuer, Admin) übersteigen schnell die erzielte Ersparnis, wenn du nicht schon eine Tätigkeit hast, die die Struktur rechtfertigt.

Aber wenn du bereits eine Firma hast, kann es sich lohnen, sie nach Erreichen der finanziellen Unabhängigkeit offen zu lassen und dir ein kleines Gehalt auszuzahlen. Die Rechnung hängt von deinem Gesamtvermögen, dem Steuerwert deiner Aktien und den Betriebskosten deiner Firma ab.

Anmeldung Nichterwerbstätige AHV bei vorzeitiger Pensionierung: Wann den Status wechseln?

Das Timing zählt. Nicht aus komplexen steuerlichen Gründen, sondern um zu vermeiden, dass du in einem administrativen Niemandsland landest.

Wenn du verheiratet bist und dein Ehepartner noch arbeitet

Prüfe das zuerst, denn es ist potenziell das einfachste Szenario.

Wenn dein Ehepartner diese drei kumulativen Bedingungen erfüllt, bist du als Nichterwerbstätiger von AHV-Beiträgen befreit:

- Er/sie arbeitet mindestens zu 50%

- Während 9 Monaten oder mehr pro Kalenderjahr

- Seine/ihre AHV-Beiträge erreichen mindestens CHF 1'060/Jahr (= das Doppelte des Minimums)

CHF 1'060 an Beiträgen entspricht einem Bruttolohn von ca. CHF 10'000/Jahr. Wenn dein Ehepartner auch nur Teilzeit arbeitet, ist das wahrscheinlich schon erfüllt.

In diesem Szenario zahlst du null. Und du hast trotzdem null Lücken in deinem AHV-Konto. Das ist mit Abstand die beste Option, wenn sie auf deine Situation zutrifft.

Wenn du eine Firma hast (AG/GmbH)

Bereite das Terrain vor deiner Kündigung vor:

- Stelle sicher, dass deine AG als Arbeitgeberin bei einer Ausgleichskasse registriert ist. Wenn sie es schon ist (weil du dir vorher einen Lohn ausgezahlt hast), ist alles in Ordnung

- Leg den Mindestlohn fest, den du dir auszahlen wirst (siehe die Berechnung in Fall 2 weiter oben)

- Beginne dir dieses Gehalt auszuzahlen ab dem Monat nach deiner Kündigung, damit kein Unterbruch entsteht

Die Idee ist, direkt von “Angestellter bei deinem Arbeitgeber” zu “Angestellter deiner eigenen AG” zu wechseln. Ohne Unterbruch. So wirst du nie als nichterwerbstätig eingestuft und deine Ausgleichskasse fordert nichts auf dein Vermögen.

Wenn du weder einen arbeitenden Ehepartner noch eine Firma hast

Du wechselst automatisch in den Status “nichterwerbstätige Person”. Hier ist, was du tun musst:

- Melde dich bei der Ausgleichskasse deines Kantons (oder der AHV-Zweigstelle deiner Gemeinde). Tu das schnell nach Ende deiner Anstellung. Wenn du zu lange wartest, findet dich die Kasse über die Steuerdaten und stellt dir die ausstehenden Beiträge mit 5% Zinsen pro Jahr in Rechnung. Das lässt sich vermeiden ;)

- Zahle mindestens den Mindestbeitrag (CHF 530/Jahr), um Lücken zu vermeiden

- Schliesse die Unfalldeckung in deine KVG ein innerhalb von 31 Tagen (zur Erinnerung, bereits oben erwähnt)

Ende der Beitragspflicht: Das Timing im Kalenderjahr

Wenn du die Wahl hast, erleichtert ein Ausstieg Ende Kalenderjahr die Dinge. Dein Arbeitgeber zahlt deine AHV-Beiträge auf deinen Lohn bis zur letzten Lohnabrechnung. Der neue Status startet am 1. Januar.

Wenn du mitten im Jahr aufhörst, macht deine Ausgleichskasse eine Vergleichsrechnung für den restlichen Teil des Jahres. Das blockiert nichts, erzeugt aber etwas mehr Admin.

Mein persönlicher Fall (nahe an FI): Wie wir die AHV-Beiträge handhaben werden

Ich bin angestellt, verheiratet, zwei Kinder, und nähere mich der finanziellen Unabhängigkeit in der Schweiz. Ich habe auch eine AG, über die ich den Blog und meine Immobilieninvestitionen verwalte. So denke ich über die AHV-Frage für meine eigene Situation nach.

Phase 1: Frau MP arbeitet weiter

Unser ursprünglicher Plan war ein gleichzeitiger Ausstieg. Das war die Theorie… Denn Frau MP will noch 1 bis 2 Jahre nach meinem Ausstieg weiterarbeiten, bis sie psychologisch bereit ist. Und ja, die mentale Vorbereitung ist ein echtes Element des FIRE-Plans, nicht nur die Zahlen.

Während dieser Phase bin ich abgedeckt. Solange sie zu 50% oder mehr arbeitet, während mindestens 9 Monaten im Jahr, und ihre AHV-Beiträge CHF 1'060/Jahr übersteigen, bin ich als Nichterwerbstätiger befreit. Ich zahle null und habe null Lücken.

Aber parallel dazu, ich kenne mich, werde ich mich mit einigen Immobilienprojekten beschäftigen und sicher neue Projekte rund um den Blog entwickeln während dieser zwei Jahre (es sei denn, ich wandere 7 Tage die Woche, wer weiss!). Diese Einnahmen laufen über meine AG, was mir erlaubt, mir ein Gehalt auszuzahlen und als “erwerbstätig” im Sinne der AHV anerkannt zu werden.

Ergebnis: Ich bin doppelt abgedeckt. Durch die Arbeit von Frau MP auf der einen Seite und durch mein eigenes Gehalt über die AG auf der anderen.

Phase 2: Frau MP hört auf, aber meine AG läuft noch

Wenn Frau MP bereit ist aufzuhören, decke ich sie ab. Solange ich mir über meine AG ein genügend hohes Gehalt auszahle (Blog + Immobilien), bin ich “erwerbstätig” im Sinne der AHV. Und ein erwerbstätiger Ehepartner, der mindestens CHF 1'060/Jahr an Beiträgen zahlt, befreit den anderen Ehepartner.

Konkret: Meine AG-Einnahmen decken meine eigenen Beiträge UND die von Frau MP. Wir zahlen beide null an Nichterwerbstätigen-Beiträgen und haben null Lücken.

Das ist das wahrscheinlichste Szenario für uns mittelfristig.

Phase 3: Der Tag, an dem wir wirklich alles abstellen

Wenn wir irgendwann nicht mehr genug Einnahmen über die AG generieren und wir wirklich keine Lust mehr haben, eine Tätigkeit aufrechtzuerhalten, werden wir beide in den Augen der AHV zu Nichterwerbstätigen.

Als verheiratetes Paar zahlt jeder Beiträge auf die Hälfte des gemeinsamen Vermögens, also ca. CHF 1'300'000 pro Person. Das ergibt ~CHF 2'650/Jahr pro Person, also ~CHF 5'300/Jahr für den Haushalt.

Das ist nicht unerheblich, aber auch kein Betrag, der unseren FIRE-Plan kaputt macht. Einfach in Relation zu den anderen Fixkosten (KVG, Steuern usw.) setzen.

Und was mich wirklich beruhigt, ist, dass all diese Berechnungen in FI Planner berücksichtigt sind, und dass alles aufgeht :)

Ehrlich gesagt ist das das unwahrscheinlichste Szenario. Dafür müsste ich wirklich meine Tage nur noch wandernd verbringen und den Blog und die Immobilien vernachlässigen. So weit sind wir nicht.

Meine Checkliste vor dem Tag X

- Bestätigen, dass Frau MP “erwerbstätig” im Sinne der AHV bleibt während Phase 1 (50%, 9 Monate, mindestens CHF 1'060/Jahr an Beiträgen)

- Das Gehalt über meine AG strukturieren, um direkt an meine Anstellung anzuknüpfen

- Sicherstellen, dass meine AG-Einnahmen auch Frau MP abdecken für Phase 2 (mindestens CHF 1'060/Jahr an Beiträgen)

- Einen AHV-Kontoauszug bestellen, um zu prüfen, dass keine bestehenden Lücken vorhanden sind

- Die Unfalldeckung in meine KVG einschliessen innerhalb von 31 Tagen

- Die AHV-Beiträge budgetieren für das Szenario, in dem wir wirklich alles abstellen (Phase 3)

FAQ: AHV und FIRE in der Schweiz

Muss ich als Nichterwerbstätiger AHV-Beiträge zahlen bei Frühpensionierung?

Ja. Jede Person mit Wohnsitz in der Schweiz zwischen 20 und 65 Jahren muss Beiträge zahlen, auch ohne Einkommen. Als Nichterwerbstätiger werden deine Beiträge auf Basis deines Vermögens berechnet. Minimum: CHF 530/Jahr.

Wie hoch sind die AHV-Beiträge für Nichterwerbstätige mit CHF 2'000'000 Vermögen?

Als Nichterwerbstätiger mit CHF 2'000'000 massgebendem Vermögen zahlst du ca. CHF 4'134/Jahr. Wenn du verheiratet bist, wird das Vermögen durch zwei geteilt: Jeder zahlt Beiträge auf CHF 1'000'000, also ~CHF 2'014/Jahr pro Person.

Zählt meine 2. Säule zum AHV-Vermögen?

Nein. Dein 2.-Säule-Guthaben (Pensionskasse oder Freizügigkeit) fliesst nicht in die Berechnung des massgebenden AHV-Vermögens ein. Nur dein persönliches steuerbares Vermögen zählt (Konten, Börsenanlagen, Immobilien, Rückkaufswerte von Lebensversicherungen).

Wie kann ich die Nichterwerbstätigenbeiträge bei vorzeitiger Pensionierung (FIRE) senken?

Die effizienteste Methode: eine kleine Erwerbstätigkeit beibehalten (Teilzeitjob oder Gehalt über deine eigene AG/GmbH). Du zahlst dann Beiträge auf deinen Lohn statt auf dein Vermögen. Bei einem Vermögen von CHF 2M kann das deine Rechnung halbieren. Wenn du verheiratet bist und dein Ehepartner noch arbeitet, kannst du sogar komplett befreit werden.

Mein Ehepartner arbeitet Teilzeit. Bin ich damit gedeckt?

Ja, wenn drei Bedingungen erfüllt sind: Dein Ehepartner arbeitet mindestens zu 50%, während 9 Monaten oder mehr pro Jahr, und seine/ihre AHV-Beiträge erreichen mindestens CHF 1'060/Jahr (das Doppelte des Minimums). In diesem Fall bist du befreit und hast keinerlei Lücken.

Zählt das Vermögen in meiner AG zum AHV-Vermögen?

Nicht direkt. Die Aktiven deiner Firma sind das Vermögen der Firma, nicht deines. Allerdings fliesst der Steuerwert deiner Aktien (berechnet nach der Praktikermethode) in dein persönliches steuerbares Vermögen ein. Dieser Wert ist oft tiefer als die effektiven Aktiven der Firma.

Was passiert, wenn ich AHV-Beitragslücken habe?

Jedes fehlende Jahr reduziert deine Rente um ca. 2.3%. Du kannst Lücken nachzahlen, aber nur innerhalb von 5 Jahren. Nach dieser Frist ist es zu spät. Deshalb solltest du jedes Jahr mindestens CHF 530 zahlen, auch wenn du FIRE bist.

Kann ich meine AHV-Rente vorbeziehen oder aufschieben?

Ja. Seit AHV 21 kannst du deine Rente flexibel zwischen 63 und 70 Jahren beziehen. Ein Vorbezug reduziert deine Rente (“versicherungsmathematische Kürzung” im Fachjargon), ein Aufschub erhöht sie. Die genaue Berechnung hängt von der Anzahl Monate des Vorbezugs oder Aufschubs ab.

Fazit: AHV-Beiträge bei Frühpensionierung (FIRE)

Hier sind die konkreten AHV-Beiträge für Nichterwerbstätige bei Frühpensionierung in der Schweiz mit einem Vermögen von CHF 2'000'000:

| Situation nach FIRE | Jährlicher AHV-Beitrag |

|---|---|

| Nichterwerbstätig, ledig | CHF 4'134 |

| Nichterwerbstätig, verheiratet (jeder auf CHF 1M) | CHF 2'014 pro Person |

| Erwerbstätiger Ehepartner (≥ 50%, ≥ 9 Monate, ≥ CHF 1'060 an Beiträgen) | CHF 0 |

| Kleines Gehalt über deine AG (~CHF 19'500/Jahr brutto) | ~CHF 2'067 |

| Kleines Gehalt über deine AG + Vermögen in der Firma | noch weniger |

| Absolutes Minimum (egal welcher Fall) | CHF 530 |

Drei Dinge zum Merken:

- Dein Ehepartner arbeitet noch? Du bist wahrscheinlich befreit. Prüfe die drei Bedingungen (50%, 9 Monate, CHF 1'060).

- Du hast eine Firma? Ein kleines Gehalt bringt dich von “nichterwerbstätig” zu “erwerbstätig”, und dein Vermögen fällt aus der Berechnung. Das ist oft die beste Option.

- Weder noch? Zahle mindestens CHF 530/Jahr, um Lücken zu vermeiden. Und bestelle einen AHV-Kontoauszug, um zu prüfen, ob alles stimmt.

Bei der Familie MP sieht der Plan in drei Phasen so aus: Zuerst arbeitet Frau MP weiter Teilzeit, während ich meine persönlichen Projekte über meine AG weiterführe (wir sind doppelt abgedeckt). Dann, wenn sie aufhört, decken meine AG-Einnahmen unsere beiden Beiträge. Und falls wir eines Tages wirklich alles abstellen, zahlen wir unsere ~CHF 5'300/Jahr an Nichterwerbstätigen-Beiträgen zu zweit. Das bleibt tragbar.

Und du, welche Strategie hast du für deine AHV-Beiträge geplant, sobald du FI bist?