Sponsoringcode VIAC 3a 2026

Nutze den Promocode "3aMust" bei deiner Anmeldung auf der VIAC-Smartphone-App.

Damit profitierst du von der Gratisverwaltung auf deine ersten CHF 2'000 deines Vorsorgeguthabens auf deinem 3a Konto – und zwar lebenslang! (Und gleichzeitig hilfst du damit, meinen Blog zu unterstützen, danke!)

Zu Beginn meines Abenteuers FIRE in der Schweiz im Jahr 2013 gab es keines der heute anzutreffenden Fintechs.

Damals musste ich sogar bis in den Kanton Luzern fahren, um bei der dortigen Kantonalbank eine 3. Säule zu eröffnen … (das war seinerzeit die beste 3a).

Doch seitdem hat sich einiges geändert, zum Glück für uns Mustachians!

Mittlerweile gibt es zahlreiche volldigitale Angebote der 3. Säule. Und vor allem bieten diese Fintechs gute Produkte der Privatvorsorge an, mit der Möglichkeit, in Indexfonds und andere ETFs zu investieren – und zwar mit den tiefsten Gebühren auf dem Markt.

Ist-VIAC-gut? Das 3a Angebot im Überblick

Hier kommt meine Meinung zum VIAC-Angebot zusammengefasst, angefangen mit den Vorteilen von VIAC:

VIAC: Meine Meinung - Was mir am Angebot von VIAC 3a gefällt

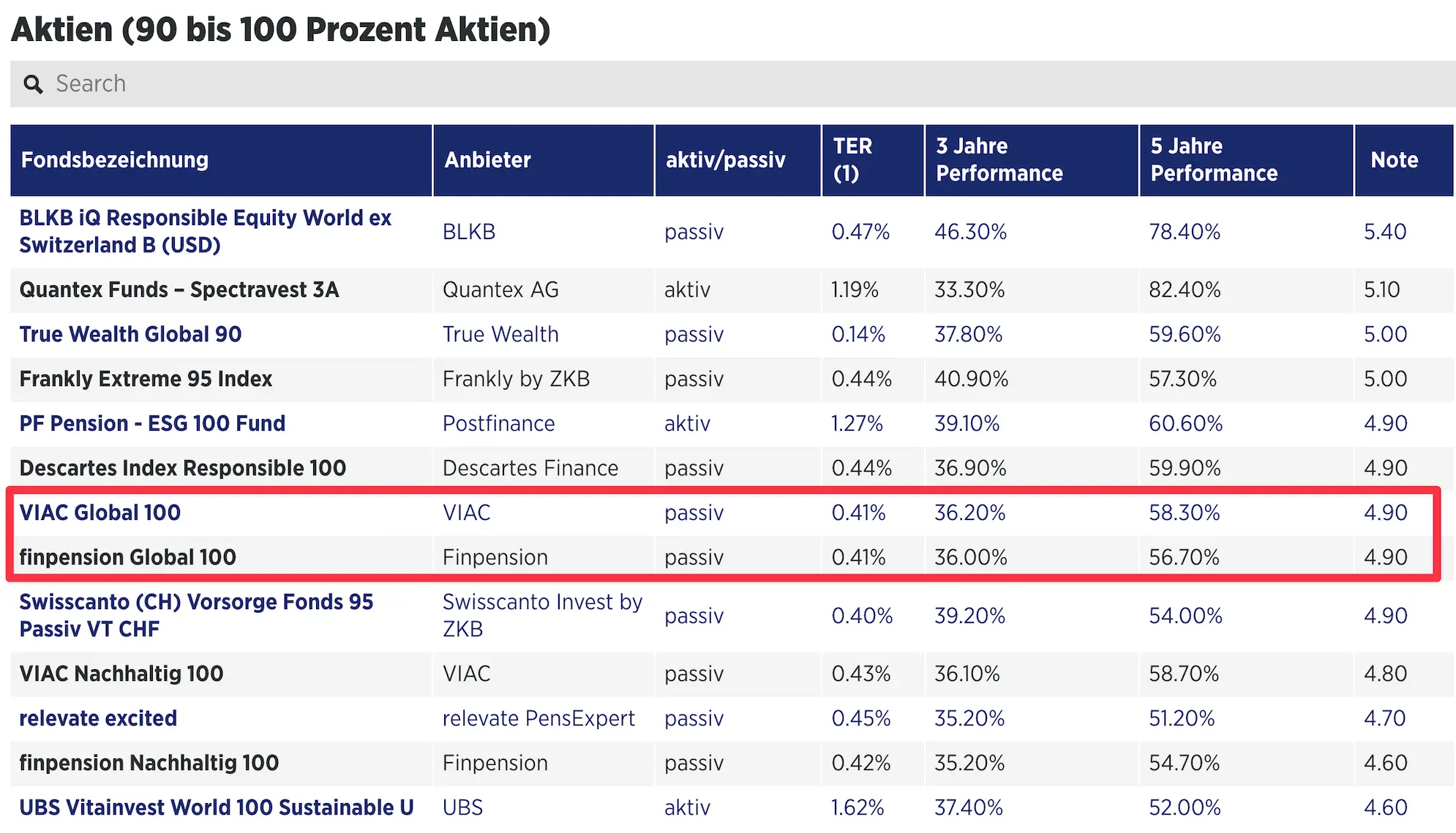

- 1. Platz ex-aequo (mit finpension) mit der besten Rendite im Ranking der Handelszeitung für VIAC (und seine “Global 100” Strategie). Und dies schon seit mehreren Jahren hintereinander. Die Gebühren sind beträchtlich, (obwohl VIAC dabei auch zu den besten gehört), aber was schlussendlich zählt, ist, wie viel du Ende Jahr im Portemonnaie hast. Und diesbezüglich ist VIAC bis anhin unschlagbar 💪

- Bietet eine Hypothekarlösung an, zu einem wirklich interessanten Zins (in SARON) und akzeptiert vor allem die Verpfändung deiner zu 100 % in Aktien investierten 3a! Das ist wirklich top (im Vergleich zu den an eine Lebensversicherung gekoppelten Säulen 3a, zu denen man dich in traditionellen Banken oft zwingt, was eine grosse Abzocke ist!).

- UPDATE 02.04.2026: Aufgrund der aktuellen Marktvolatilität berücksichtigt VIAC derzeit nur 60% des Werts deiner verpfändeten Säule 3a (zuvor waren es 100%).

Was könnte VIAC meiner Meinung nach in Zukunft verbessern?

- Seinen Sitz in den Kanton Schwyz verlegen, um steuertechnisch die optimale Lösung zu bieten bei einer Abreise ins Ausland. Denn, wenn du dir in diesem Fall deine Säule 3a auszahlen lässt, ist der Firmensitz deines 3a Anbieters ausschlaggebend für die Quellensteuer auf Vorsorgebezüge. Da VIAC im Kanton Basel ansässig ist, liegt dieser Steuersatz aktuell bei 10.3 %. Wenn VIAC aber seinen Sitz in den Kanton Schwyz verlegen würde (wie dies bei finpension der Fall ist), würde der tiefste Steuersatz der Schweiz von 4.8 % angewandt :)

Und … das ist alles, was ich sehe … denn VIAC ist ganz einfach DIE beste private Vorsorgelösung ex-aequo.

Feedback zu VIAC von MP

Eine Säule 3a ist eine der bekannten Lösungen, um weniger Steuern in der Schweiz zu bezahlen.

Aber die Schweizer Mustachians gehen in Bezug auf die Steueroptimierung noch weiter, indem sie eine Strategie mit mehreren 3a Konten verfolgen, um die Steuerersparnis bei der Auszahlung zu maximieren.

Darum empfehle ich:

- 3 Säulen 3a bei VIAC

- 2 Säulen 3a bei finpension

oder:

- 3 Säulen 3a bei finpension

- 2 Säulen 3a bei VIAC

Dann verteilst du 3/5 des jährlichen Maximalbetrags der Säule 3a auf VIAC und die restlichen 2/5 auf finpension (oder vice versa).

Frau MP und ich verfolgen genau diese Strategie.

Ah, und falls du neu auf dem Blog bist, wiederhole ich es hier: Nimm NIEMALS eine gemischte, an eine Lebensversicherung gekoppelte Säule 3a (und mach nicht denselben Fehler wie wir, als wir einmal eine eröffnet haben. Hier siehst du, wie wir sie wieder auflösen konnten).

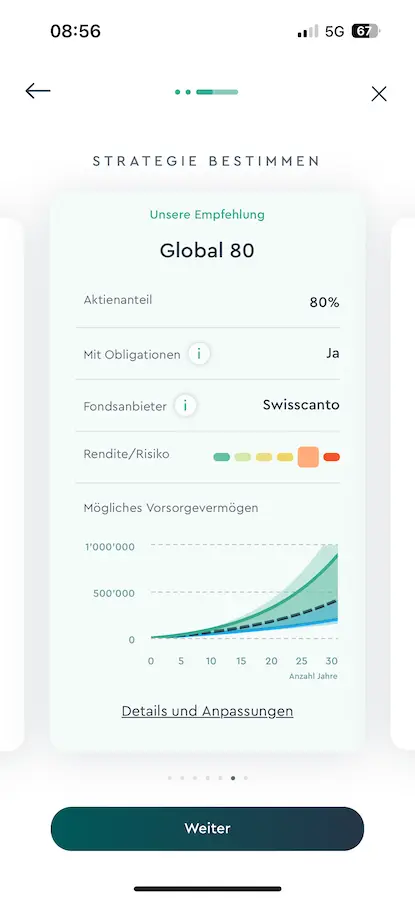

Was die Anlagestrategie betrifft, so geht meine Empfehlung an die “Global 100”. Sie garantiert mir eine optimale Diversifizierung (um das Risiko so weit wie möglich zu messen) für eine maximale Rendite.

Was ist VIAC 3a genau?

VIAC ist eine Lösung der 3a.

Wenn du neu auf dem Blog bist, fragst du dich vielleicht: “Was ist schon wieder eine 3a?”

Vereinfacht gesagt ist eine 3a so etwas wie ein intelligentes Sparkässeli für deine Pensionierung. Mit dieser Vorsorgelösung kannst du jedes Jahr Geld auf die Seite legen und dabei von Steuervorteilen profitieren. Das Geld, das du in deine 3a einzahlst, wird von deinen steuerbaren Finanzen abgezogen. Das bedeutet also, dass du weniger Steuern zahlst.

Aber als Schweizer Mustachian willst du mit deinem privaten Vorsorgekässeli nicht nur weniger Steuern zahlen.

Du willst auch, dass sich das Geld darin vermehrt, wie all deine anderen Investitionen an der Börse.

Zudem willst du dies mit dem Schweizer Fintech machen, das dir die niedrigsten Gebühren auf dem Markt anbietet. Also nicht mit einer dieser alten Schweizer Grossbanken, die es mit den Gebühren extrem übertreiben, um damit ihre Porsches als Endjahresbonus zu finanzieren!

Genau dies bietet dir die Altersvorsorge von VIAC an.

Bei VIAC kannst du zwischen verschiedenen Investmentprofilen auswählen, vom vorsichtigsten bis zum mutigsten (als Mustachian bist du bestimmt auf der “mutigeren” Seite!), je nach deinen Vorlieben. Dein Geld wird in Indexfonds investiert, um es über die Jahre hinweg zu vermehren.

Ziel ist es, dir ein hübsches Sümmchen für deine Pensionierung anzusparen und gleichzeitig von den Steuervorteilen zu profitieren.

Aber in der Regel stellt sich dann die folgende Frage: Was macht das Angebot von VIAC so speziell im Vergleich zu den anderen Anbietern von Vorsorgelösungen?

Warum ist VIAC 3a DIE beste 3. Säule ex-aequo für Mustachians?

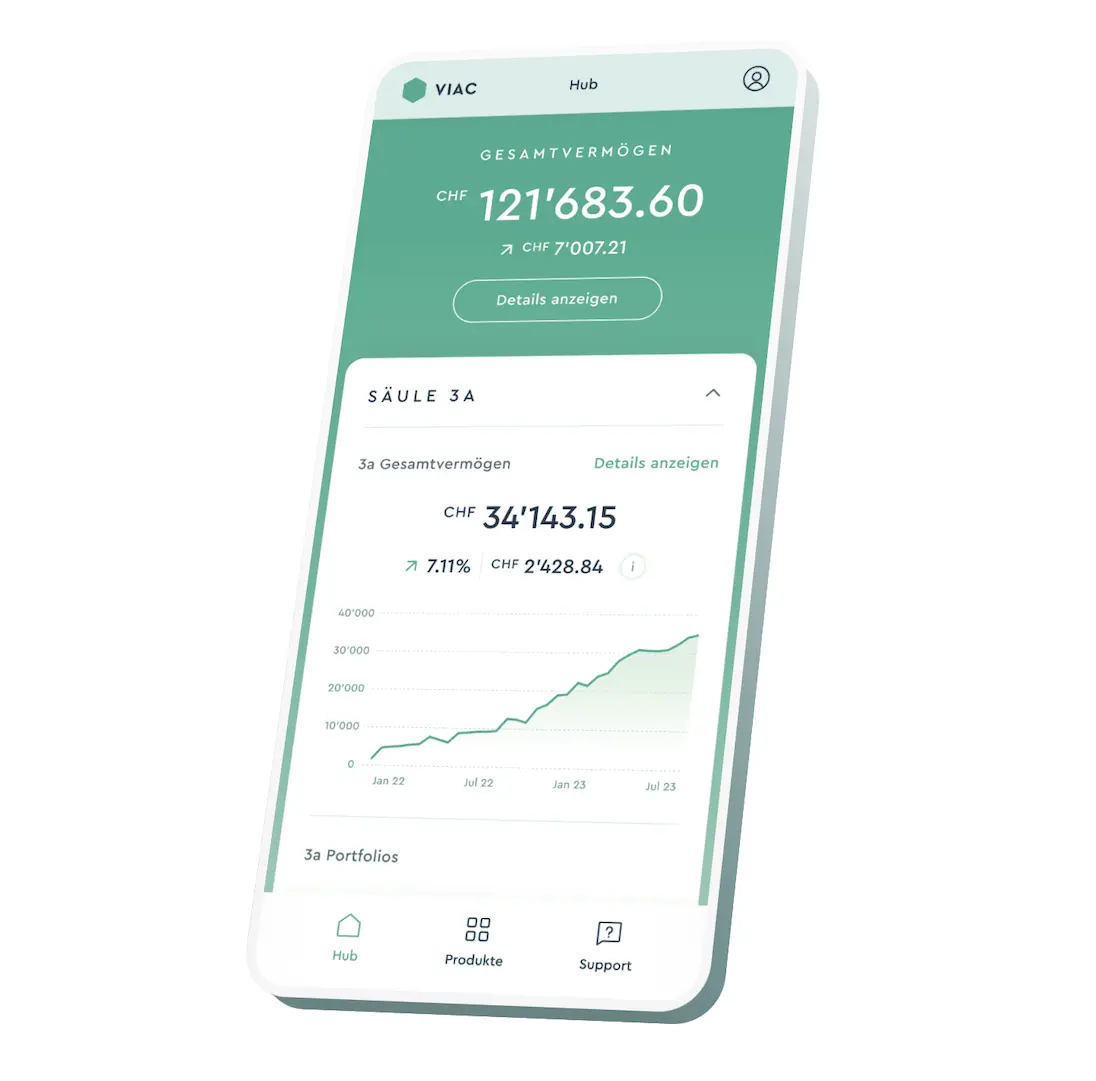

Die 3a von VIAC ist DIE beste ex-aequo für jeden Schweizer Mustachian, der etwas auf sich hält. Von der mobilen Anlage-App, um dein Konto in nur 8 Minuten zu eröffnen und die Performance deiner 3a zu überwachen, bis hin zu den marktbesten Renditen deiner Anlageportfolios, ist VIAC ganz einfach DER BESTE Anbieter (mit finpension).

Die Mustachian-Kriterien, um deine Schweizer 3. Säule auszuwählen

Stellen wir zuerst eines klar: Wir Mustachians sind mit Sicherheit eine etwas spezielle Gattung Mensch ;)

Eine spezielle Gattung Mensch bedeutet auch spezielle Auswahlkriterien..

Hier also unsere Kriterien, um einzuschätzen, ob ein Säule 3a Konto eines Anbieters das beste ist oder nicht:

Kriterium 1 – Strategie “100 % globale Aktien” verfügbar

Wir möchten den Maximalbetrag der 3a-Vorsorgelösung zu 100 % in globale Wertschriften investieren können (über ETFs oder Indexfonds). Weshalb? Damit die ganze Welt abgedeckt ist, sodass wir dank der Diversifikation der Unternehmen, in die wir unser Geld investieren, ein optimales Risiko-Rendite-Verhältnis haben.

Deshalb entscheide ich mich für eine Anlage meiner 3a-Gelder in die Strategie “Global 100” auf meinem Vorsorgekonto.

Kriterium 2 – Die beste Rendite (einschliesslich Gebühren)

Jahrelang habe ich alle Arten der Gebühren der 3a im Detail miteinander verglichen, um die Beste auszuwählen. Aber seit 2023 nutze ich nur noch den Score der Handelszeitung, der jeweils zum Jahresende veröffentlicht wird, um meine Rangliste der Kunden-Angebote zu erstellen.

Denn das Coole daran ist, dass der Score der Handelszeitung den Gesamtertrag unter Einbeziehung aller Gebühren der Anbieter berücksichtigt!

Dies erleichtert meine Vorsorge-Wahl als Mustachian, denn: Ich will DIE Säule-3a-Lösung mit der höchsten Rendite unter Berücksichtigung aller Gebühren.

Nebenbemerkung: Wenn du dich fragst, warum ich VIAC und finpension bevorzuge, obwohl es in der Rangliste der Handelszeitung andere Säulen 3a gibt, dann schau dir doch einfach meinen Vergleich der besten Säule 3a in der Schweiz an, um meine ausführliche Antwort zu erhalten.

Kriterium 3 – Eine sichere 3. Säule via eine formelle Identifikation

Ich möchte eine sichere 3a.

Wenn ich “sicher” sage, denke ich insbesondere an das Thema der Identität-Verifizierung bei der Eröffnung des Anlage-App-Kontos und nicht erst, wenn ich mein Guthaben abhebe.

Bis 2023 bat finpension (der Hauptwettbewerber) diese Option nicht an. Mir gefiel die Vorstellung nicht so, dass ich ein 3a-Konto auf “Donald Duck” lautend eröffnen kann und damit durchkomme … oder stell dir vor, du machst einen Tippfehler in deinem Vornamen … die Probleme kämen erst viel später auf dich zu, wenn du deine 3a abheben willst!

Kurz gesagt, für mich braucht es eine formelle Identifikation bei der Eröffnung des 3a-Kontos.

Auf jeden Fall bietet VIAC diese Absicherung seit seinen Anfängen an (und finpension hat dieses Manko seit April 2023 korrigiert).

✅ Das Angebot von VIAC erfüllt diese drei Kriterien. Mit Gratulation der MP-Jury bezüglich des Handelszeitung-Scores, bei dem VIAC auf Platz 1 ex-aequo rangiert mit finpension.

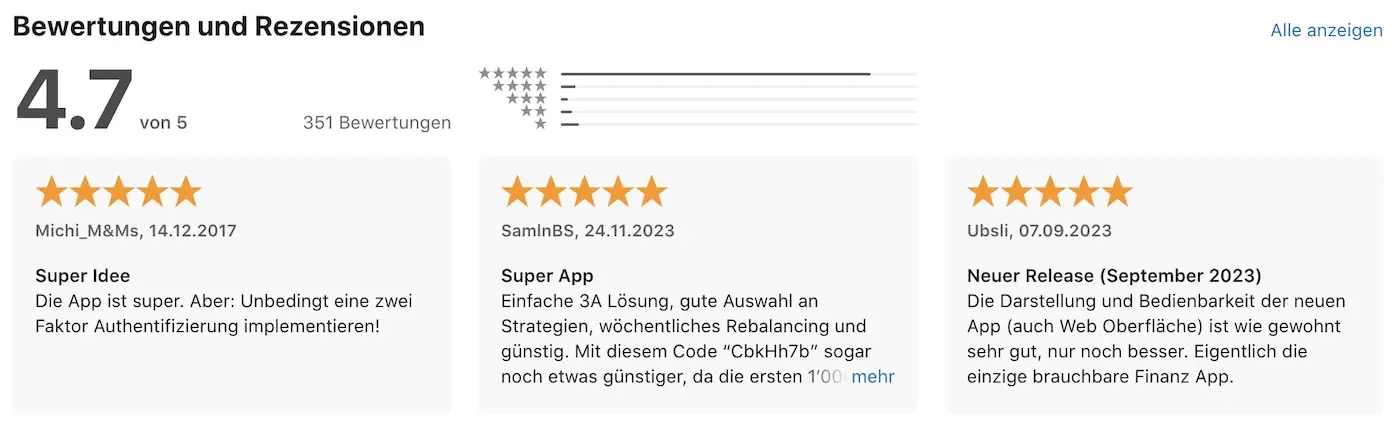

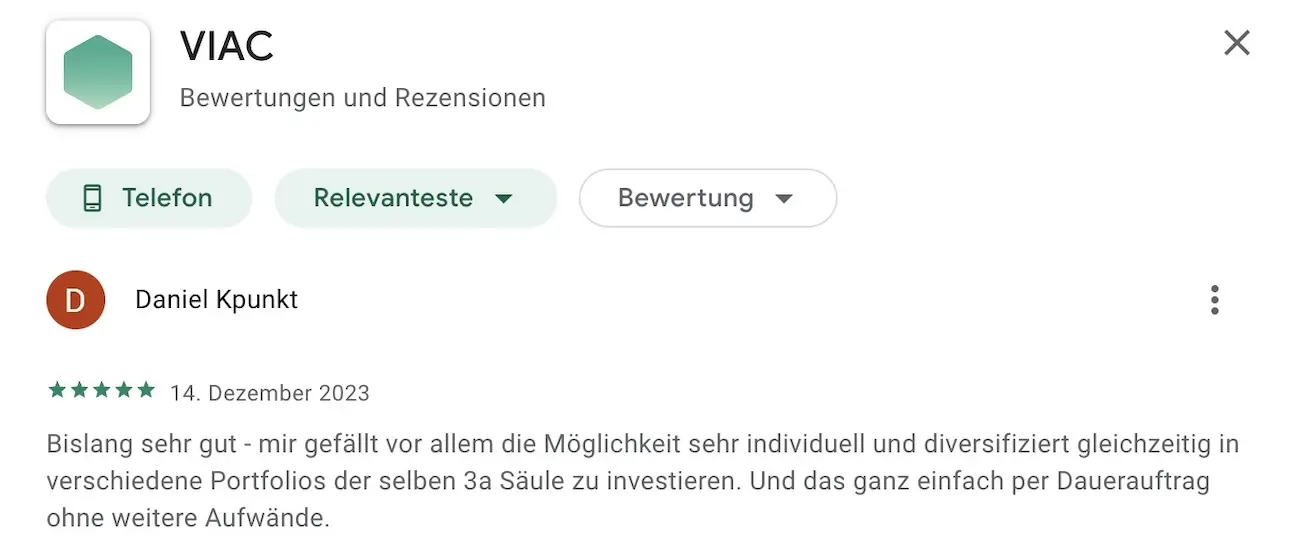

VIAC Kundenfeedback von 3a Nutzern

Wenn eine Dienstleistung, die ich nutze, eine mobile App anbietet, schaue mir gerne die Bewertungen der Nutzer an.

Denn während zufriedene Nutzer nicht immer eine Bewertung abgeben, sind die unzufriedenen Nutzer jeweils die ersten, die ihre negative Meinung so sichtbar wie möglich posten :)

Ich persönlich bin ziemlich beruhigt, wenn eine mobile App in den Stores eine Bewertung von über 4/5 (und mehr als 20–40 Kundenmeinungen) hat.

Hier sind also die durchschnittlichen Kundenfeedbacks der Anlage-App in den App Stores von iOS und Android:

Wirklich nicht schlecht!

Hier ein Überblick über die VIAC Kundenfeedbacks zum 3a-Angebot:

Du kannst dir auch selbst ein Bild machen, indem du diese Links zu den neuesten Bewertungen der VIAC iOS App und zur VIAC Android App nutzt, je nach Smartphonetyp.

Alternativen zu VIAC Säule 3a – und ihr Vergleich

VIAC Vorsorge vs. finpension Vorsorge

VIAC und finpension 3a sind DIE beste 3a für eine Strategie mit 100 % Aktienanteil, gemäss Handelszeitung-Score. Diese Rangliste berücksichtigt die finale Performance, das heisst nach Abzug der Gebühren.

Wie bereits erklärt, verfolge ich persönlich eine gemischte Anlagestrategie aus VIAC und finpension 3a. So kann ich mein Risiko, vollständig von der einen oder anderen Plattform abhängig zu sein, diversifizieren.

Zur Erinnerung: Ich habe mich für 3 von 5 Portfolios bei VIAC entschieden und habe meine beiden übrigen 3a-Portfolios bei finpension 3a eröffnet.

VIAC Vorsorge vs. neon 3a Vorsorge

Das Angebot der 3. Säule von VIAC ist rechnerisch besser als das von neon 3a, wenn man die Kosten, die Performance und die Steuern vergleicht.

Im Vergleich zu neon 3a bietet die dritte Säule von VIAC folgende Vorteile:

- Einsatz von IDF-Indexfonds, die steuerlich optimiert sind

- Noch günstigere Gebühren ab dem ersten eingezahlten Schweizer Franken

- Möglichkeit einer personalisierten Strategie

VIAC Vorsorge vs. frankly Vorsorge

Das Ergebnis von frankly 3a ist gut (dieses Jahr zum ersten Mal), aber ich ziehe es vor, einen Fonds zu haben, der langfristig maximal in Aktien (99 %) investiert ist, für meine Säule 3a. Deshalb bevorzuge ich VIAC 3a und seine 99 % Aktien (Börseninvestitionen), denn weniger Aktien = weniger Performance.

VIAC Vorsorge vs. True Wealth Vorsorge

True Wealth ist die neueste der in Aktien investierten Säule-3a-Lösungen auf dem Markt. Sie sorgte für ziemliches Aufsehen, denn True Wealth bietet eine 3a ohne jegliche Verwaltungsgebühren an. Eine Premiere in der Schweiz!

Ich finde aber das Angebot von VIAC 3a besser, weil es meiner Meinung nach langfristig mehr bringt. Denn obwohl True Wealth gut abschneidet, stecken sie nur 90 % deines Geldes in Aktien (und die restlichen 10 % in REITs, was für mich zu viel Immobilien sind), und ich will mindestens 99 %.

Zudem steht im Gebührenreglement der Vorsorgestiftung 3a von True Wealth, dass der Stiftungsrat jährlich aufs Neue evaluiert, ob eine Verwaltungsgebühr von maximal jährlich 0.225 % eingeführt wird. Ein weiterer Grund für mich, VIAC (oder finpension 3a) vorzuziehen, das eine nachhaltigere Gebührenstrategie hat.

VIAC Vorsorge vs. Descartes Vorsorge

Nein. VIAC 3a ist im Allgemeinen besser.

Auch wenn Descartes in der Handelszeitung gut abschneidet, bezieht sich das vor allem auf die Strategie “Descartes Index Responsible 100”. Wenn man die Factsheets vergleicht, bietet VIAC 3a eine breitere Diversifizierung, während Descartes 3a (wegen der ESG-Ausschlusskriterien) stärker konzentriert bleibt. Für eine langfristige 3. Säule würde ich also wegen der besseren Diversifizierung VIAC 3a vorziehen.

finpension 3a Vorsorge vs. Selma Vorsorge

Die 3a von finpension ist besser als jene von Selma für Schweizer Anleger, die zu 100 % in Aktien investieren möchten. Denn bei VIAC kannst du zu 99 % in Aktien investieren, während bei der 3a von Selma maximal 97 % möglich sind. Und weniger Aktien bedeutet auch weniger Rendite.

Ein VIAC Konto in 8 Minuten eröffnen

Ich war verblüfft, wie schnell die Kontoeröffnung ging und welche Flexibilität VIAC dabei bietet, als ich mich das erste Mal angemeldet hatte.

Ist VIAC gut? Ja, absolut! In sage und schreibe 8 Minuten (VIAC betonte das damals besonders), hatte ich eine neue 3a.

Zu der Zeit musste man sonst jeweils einen Termin in der Bank vereinbaren und dort Dutzende von Minuten lang was weiss ich wie viele Papiere unterschreiben …

Und im schlimmsten Fall fiel man auf einen dubiosen Berater rein, der versuchte, dir seine gemischte, an eine Lebensversicherung gekoppelte dritte Säule anzudrehen (ZUR ERINNERUNG: SCHLIESSE NIE EINE SOLCHE AB!!!).

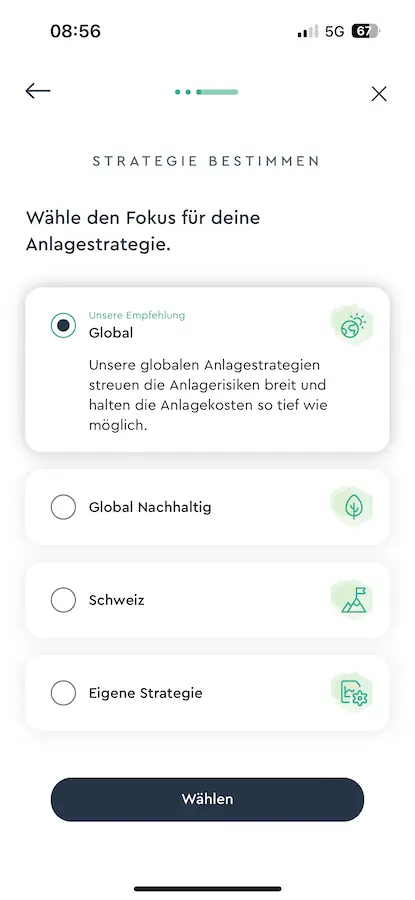

Nachfolgend findest du Screenshots des Anmeldeverfahrens für die 3. Säule von VIAC. Du kannst die Anmeldung über die mobile Vorsorge-App oder über die Desktop-Version vornehmen.

Es gibt vier Hauptschritte zur Eröffnung deines VIAC-Kontos:

- Lade die Vorsorge-App (iOS AppStore, Android Google Play Store) auf dein Smartphone oder nutze die Web-App

- Erstelle dein Profil, indem du sechs einfache Fragen beantwortest, um deine Risikofähigkeit zu bestimmen und die Investmentstrategie zu bekommen, die auf dich zugeschnitten ist

- Eröffne deine Säule 3a

- Nimm die Identifizierung vor, um formell zu validieren, wer du bist

VIAC schlägt dir eine Anlagestrategie vor, die auf deinen Antworten auf die vorherigen Fragen basiert (ich selbst wähle 'Global 100', um zu 100% in Aktien zu investieren und meine Renditen zu maximieren)

Nachdem du dein 3a VIAC Konto erstellt hast, musst du nur noch meinen VIAC 2026 Empfehlungscode (’3aMust’) eingeben, um die kostenlose Verwaltung auf deinen ersten CHF 2'000 privaten Vorsorgeguthaben zu erhalten (lebenslang gültig):

Benutze den Mustachian Post Promo Code ('3aMust'), um die kostenlose Verwaltung deines ersten CHF 2'000 Vorsorgeguthabens zu erhalten

Damit hat es sich schon :)

Jetzt musst du nur noch deine erste Überweisung auf dein Konto vornehmen und schon kannst du Steuern sparen!

FAQ zu VIAC 3a

Wer hat die Firma VIAC gegründet?

Die VIAC AG wurde im September 2017 von Daniel Peter, Jonas Gusset und Christian Mathis gegründet. Die drei Co-Founder kommen alle aus dem Bankenbereich. An ihrer Geschichte gefällt mir, dass sie von ihrer eigenen Problematik ausgegangen sind: eine Säule 3a zu haben, der sie vertrauen und die sie ihren Freunden empfehlen können.

Wo befindet sich der Sitz der VIAC AG?

Der Anbieter ist im Handelsregister in Basel eingetragen.

Weshalb nur 99 % und nicht 100 % Aktien mit VIAC?

Ich habe mir dieselbe Frage wie du gestellt, als ich die Anlageplattform entdeckt habe … Die Antwort ist ganz einfach: Die Anlage-App muss 1 % deiner Investitionen in bar behalten, um dir seine Gebühren belasten zu können. Auch wenn diese sehr tief sind, können sie deinem Geld, das in ETFs investiert ist, keine Gebühren entnehmen.

Kann ich bei VIAC Bargeld uninvestiert auf dem Konto lassen?

Ja. Du kannst ganz einfach eine Säule 3a eröffnen und die so gennante “Konto 3a” Strategie wählen. Dieses kannst du als 3a Sparkonto betrachten, bei dem dein Geld nicht an der Börse investiert wird.

Wie viel sollte ich jährlich in meiner 3. Säule zur Seite legen?

Als Schweizer Mustachian ist dein Ziel, deine dritte Säule mit dem gesetzlichen Maximalbetrag für 2026 zu füllen: das heisst mit CHF 7'258.

Ziel ist es, maximal von den Steuerabzügen zu profitieren.

Nachdem du diese Ersparnisse in deine 3. Säule investiert hast, investierst du das restliche Geld an der Börse.

Empfiehlst du Swisscanto oder UBS als Fondsanbieter (für die Strategie Global 100)?

Ich habe mich aus zwei Gründen für die Fonds von Swisscanto entschieden:

- Swisscanto ist 0,01 % günstiger als UBS

- Ich mag die Philosophie der ZKB (hinter Swisscanto) lieber als die von UBS

Insgesamt sind die Fonds von Swisscanto und UBS für die Global-100-Strategie von VIAC aber fast gleich.

VIAC - meine Meinung: Fazit

VIAC ist DIE beste 3. Säule ex aequo (mit finpension). Zumindest für uns Schweizer Mustachians.

Um meine 3a-Guthaben zu diversifizieren (und dies auch für dich zu testen, lieber Leser!), habe ich mich entschlossen, meine privaten Vorsorgeinvestitionen zu 3/5 auf VIAC (die beste Säule 3a) und zu 2/5 auf finpension (die zweitbeste Säule 3a) zu verteilen.

Sowohl bei VIAC als auch bei finpension habe ich mich für eine Anlage in der Strategie mit dem höchsten Aktienanteil entschieden. Es handelt sich um “Global 100” bei VIAC und “Aktien 100” bei finpension.

Da Frau MP und ich je CHF 3'700 auf unser Konto für unsere Hypothek (auch bei VIAC!) einzahlen müssen, kommt dies bei der Aufteilung gerade gelegen.

Meine Empfehlung für dich, lieber Leser, ist dieselbe: Investiere deine Ersparnisse in deine 3. Säule über einen Betrag von CHF 7'258 (Maximalbetrag für die 3. Säule im Jahr 2026), mit der Aufteilung von 4'233.60 bei VIAC (= 3/5) und CHF 2'822.40 bei finpension (= 2/5) — oder vice versa.

Mit dem untenstehenden Promocode von VIAC profitierst du von der Gratisverwaltung auf deine ersten CHF 2'000 deines Vorsorgeguthabens auf deinem Vorsorgekonto 3a – und zwar lebenslang!

===> 3aMust <===