Seit einigen Jahren erhalte ich E-Mails von unerfahrenen Investoren, die sich beruhigen lassen wollen, vor dem Einstieg in die Börse beruhigt werden wollen.

Diese E-Mails werden mit dem aktuellen Coronavirus-Crash an der Börse immer zahlreicher, weil einige darin eine Chance sehen, damit zu beginnen.

Da ich jedes Mal das gleiche auf diese E-Mails antworte, sagte ich mir, dass ich daraus einen Artikel machen würde, auf den ich zukünftige Anfragen umleiten könnte.

Ich präzisiere hier auch, dass ich nicht auf Einzelheiten über den Aktienmarkt, die Aktien usw. eingehen werde. Ich spare das für mein komplettes Programme die jetzt verfügbar ist:

Und damit ich nicht wie ein Finanzberater aussehe (Erinnerung: Lies den Abschnitt “Haftungsausschluss” unten auf der Seite), werde ich so tun, als würde ich heute anfangen, selbst zu investieren, und an diesen berühmten MP schreiben. Im schlimmsten Fall werde ich eine Beschwerde gegen mich selbst einreichen :P

Hallo MP,

Ich lese seit einigen Monaten deinen Blog und andere Ressourcen im Internet, um an der Börse zu investieren. Ich beginne mit CHF 10'000 und lege dann einen monatlichen Betrag zwischen CHF 500 und CHF 1'500, je nach Zeitraum, ein.

Was würdest du tun, wenn du heute beginnen würdest, aber mit all dem Wissen, das du seit 2014 erworben hast?

Vielen Dank für Deine Zeit,

Marc Pittet

Meine Antwort auf solche E-Mails ist eine Liste von Fragen, um sicherzustellen, dass die Person die gleiche Denkweise wie ich hat, sowie ein ähnliches Anlegerprofil:

- Bist du bereit, dein an der Börse investiertes Geld 10-15+ Jahre lang unangetastet zu lassen?

- Bist du etwa 7-10 auf einer Risikoskala von 1-10 (1 = ich habe Angst, sogar 5 CHF zu verlieren, und 10 = ich bin stark genug, um nichts zu verkaufen, selbst wenn mein Portfolio in Krisenzeiten bei -50% Tiefstständen liegt)?

- Willst du nur maximal 15-30 Minuten pro Quartal für deine Anlagen aufwenden?

- Hast du eine Sicherheitsreserve in bar, die es dir erlaubt, eine Börsenanlage im Falle eines harten Schlages nicht zu verkaufen?

- Wirst du mehrere tausend Franken Anfangskapital investieren und dann mehrere hundert oder gar tausend Franken pro Monat oder Quartal?

- Bist du zwischen 20 und 40 Jahre alt?

Marc Pittet hat mir geantwortet: “Ja zu all deinen Fragen!”

Wenn auch du, lieber Leser, auf all diese Fragen mit “Ja!” antwortest, dann kannst du deine Lektüre fortsetzen, denn meine langfristige Anlagemethode könnte dir gefallen.

Wenn du auf irgendeine Frage mit “Nein” geantwortet hast, dann empfehle ich dir, nicht weiter zu lesen, da du mit deinen Ersparnissen mehr Risiken eingehen könntest, als du ertragen kannst.

Einfache und effektive Anlagestrategie an der Börse

Die Strategieempfehlung an den heutigen “Marc Pittet” wäre ein Portfolio von Index-ETFs. Das bedeutet passives Fondsmanagement, um möglichst wenig Gebühren zu zahlen, und noch wichtiger, weil es historisch gesehen 75%+ der aktiv verwalteten Fonds schlägt.

Insbesondere würde ich mir ein Portfolio mit drei ETFs empfehlen, “Boglehead”-Stil:

- 1 globaler Index ETF bis zu 55% (um von der Gesamtperformance der Märkte zu profitieren)

- 1 Schweizer Index ETF bis zu 15% (um einen Teil meines Kapitals in der Währung zu halten, in der ich lebe)

- 1 ETF mit Anleihen bis zu 30% oder sogar weniger, wenn du bis zu deinem 35-40. Lebensjahr aggressiv sein willst (um einen Teil meines Kapitals vor der hohen Volatilität der Aktien zu schützen)

Ich betrachte meine 2. Säule als eine “Anleihe” (weil sie mehr oder weniger sicher ist, zumindest mehr als Aktien normalerweise) als Teil meines Nettovermögens. Daher habe ich in der Vergangenheit noch nie in Anleihen investiert.

Wenn du Anfang zwanzig bist und kein Geld auf deinem BVG hast, würde ich sagen, dass es keine grosse Sache ist und würde dir empfehlen, alles in Aktien anzulegen, weil du es dir leisten kannst, in den 20-30er Jahren aggressiver zu sein (denk daran, dies ist nur die Meinung eines Typen im Internet!).

Konkret bedeutet das, dass ich meine 10'000 CHF so investieren würde:

- CHF 8'000 im globalen VT ETF, den du in USD kaufen kannst (wenn du Interactive Brokers oder Saxo Bank benutzt, siehe unten), oder im VWRL global ETF, der in EUR oder CHF gekauft werden kann (wenn du DEGIRO benutzt)

- CHF 2'000 in der Schweizer ETF “UBS ETF (CH) SMIM (CHF) A-dis” der dem SMIM-Index, bestehend aus den 30 mittelgrossen Schweizer Unternehmen, folgt (weil ich nicht will, dass grosse Unternehmen wie Nestlé, die bereits in meinem globalen ETF enthalten sind, in den Index aufgenommen werden)

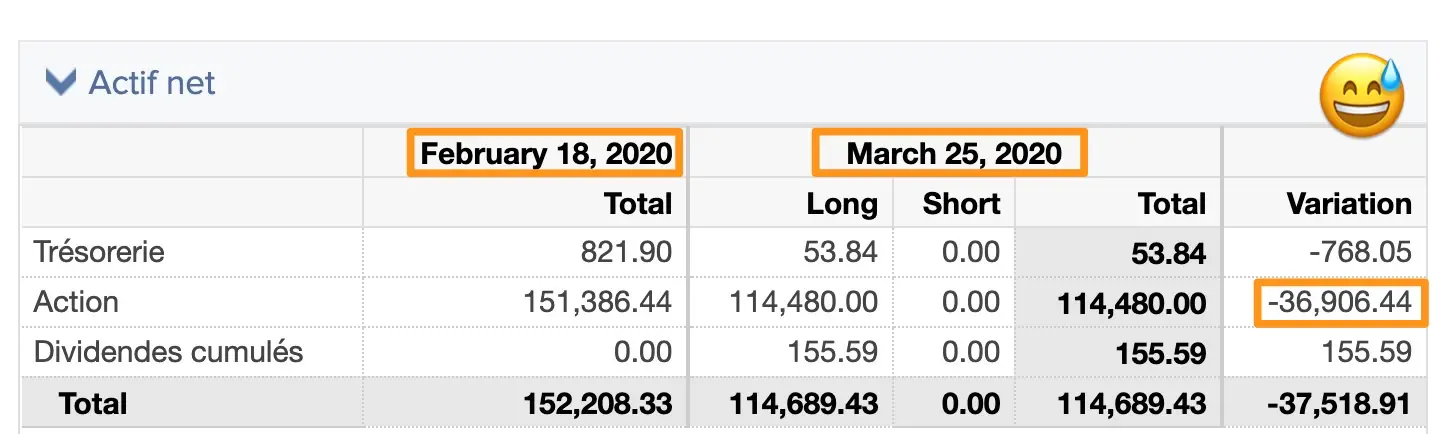

Mein sehr konkretes Beispiel für ein Portfolio mitten in einer Coronavirus-Krise, nur um sicherzugehen, dass wir uns über die Variationen einig sind, denen wir in der Lage sein sollten, zu widerstehen :)

UPDATE 03.11.2025: Ich hab kürzlich meine Anlagestrategie angepasst und empfehle dir daher, das hier auch mal zu lesen: => “Warum ich von der Boglehead-Strategie auf 100% Aktien umsteige”.

“Aber… MP… ist es nicht zu riskant, in USD zu investieren, wo er gerade so schwach ist?”

Gute Frage, und ich beantworte sie hier ausführlich: “Hedged ETFs kaufen oder nicht im 2026? Leitfaden für Anleger in der Schweiz”.

“Was ist, wenn wir uns in einer Coronavirus-Krise (oder Trumps Zölle) oder einem Bullenmarkt befinden?”

Die Frage, die unabhängig von der Art des Marktes (steigend oder fallend) oft als nächstes kommt, ist:

“Hey aber MP, der Markt wird abstürzen, ich höre es überall, er kann nicht mehr lange so hoch gehen. Was würdest du an meiner Stelle tun?” Marc Pittet schrieb mir in 2017.

Oder wieder:

“Hey MP, ich habe dir gesagt, es ist 2020, und der berühmte Coronavirus-Börsencrash ist da, ich zögere, jetzt einzusteigen. Oder warte noch etwas länger, um einzusteigen, wenn er am Ende des Lochs ist? Was würdest du tun?”

Meine Antwort ist immer dieselbe, egal ob wir uns 2019 in einem Bullenmarkt oder 2020 in einem Coronavirus-Crash befinden (oder in der Subprime-Hypothekenkrise 2008-2009 oder im Crash der Dotcom-Blase 2000-2001): Du kannst die Zukunft nicht vorhersagen. Du kannst also den Markt nicht schlagen. Deshalb ist Zeit dein wertvollster Verbündeter. Also, starte jetzt! Und steige nicht aus.

Das ist der beste Weg, um langfristig an der Börse erfolgreich zu sein, und alle empirischen Finanzstudien belegen dies.

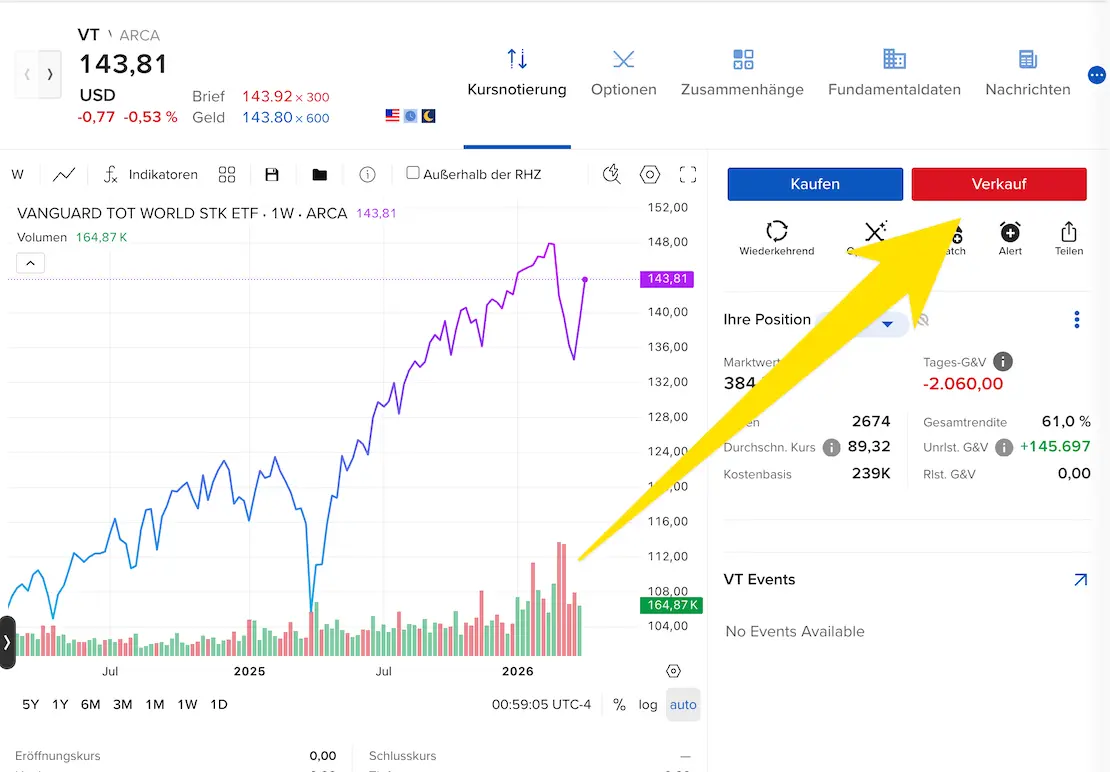

UPDATE 26.10.2025: ein sehr konkretes und aktuelles Beispiel gab es im April 2025. Mit der Ankündigung von Trumps Zöllen ist der Markt heftig eingebrochen. Mein globaler VT ETF fiel auf seinem Tiefpunkt auf ~USD 110. Ich habe nichts verkauft, ich habe sogar einfach weiter investiert, als wäre nichts gewesen. Das Ergebnis? Am 26.10.2025 steht der VT ETF bei ~USD 140, ein neues Hoch. Genau das meine ich, wenn ich dir immer wieder sage: steig nicht aus, bleib auf Kurs, Zeit ist dein wertvollster Verbündeter.

“Was ist mit Immobilien, P2P-Krediten, Gold, Öl, Kryptowährungen und Wertanlagen?”

Jetzt musst du mir vertrauen, bis mein epic Guide für den schweizerischen Anfängeranleger herauskommt.

In der Zwischenzeit ist die Antwort auf deine Frage, dass alles, was du aufgelistet hast, ist:

- Entweder zu riskant

- Entweder ist es zu zeitaufwendig

- Entweder ist es für ein erfolgreiches Portfolio nicht notwendig

“Was ist, wenn ich CHF 50'000 oder sogar CHF 100'000 habe, die ich auf einmal eingezahlt habe?”

Was die Strategie der Aufteilung des Betrags in drei Indexfonds betrifft, so würde ich unabhängig von der Höhe des zu investierenden Betrags dasselbe tun.

Was die Frage betrifft, ob man alles auf einmal investieren soll oder nicht, so gibt es mehrere Schulen. Einige raten, die Investition auf mehrere Monate zu verteilen, um nicht im ungünstigsten Moment einzusteigen und das Ganze zu glätten. Andere sagen, dass es auf lange Sicht keinen grossen Unterschied macht. Die Zahlen und die Studien zu diesem Dilemma sind eindeutig, und ich habe sie in diesem Artikel zu Dollar Cost Averaging zusammengefasst.

Wenn ich heute 100'000 CHF zu investieren hätte, würde ich also alles auf einmal investieren.

“OK, ich will jetzt anfangen. Welchen Online-Broker wähle ich?”

“Ich habe gesehen, dass Swissquote heutzutage eine tolle Werbung hat, sie scheinen zu rocken! Würdest du dich auch dafür entscheiden? “, fragte mich Marc Pittet.

Ah, Marketing-Bullsh**…

Um es kurz zu machen, meine bisherige Empfehlung für einen Online-Broker ist sehr einfach (alle Details werden in einem kommenden “Best of Online Broker 2020 für einen Schweizer Anleger” aufgeführt):

- Interactive Broker ist der beste Online-Broker für einen Schweizer Investor

- Wähle DEGIRO, wenn du einen Broker mit Sitz in Europa statt in den USA bevorzugst

- Und wenn du unbedingt einen Online-Broker mit Sitz in der Schweiz haben möchtest, dann wähle Saxo Bank (<= CHF 200 Maklergebühren zurückerstattet um diesen Link zu nutzen, die innerhalb von 24 Stunden nach der ersten Einzahlung angewendet werden)

Worauf wartest du, um anzufangen?

“MP, ich habe immer noch grosse Angst vor der Börse. Kannst du mich bitte an der Hand nehmen?”

Dieses Feedback habe ich nach der Veröffentlichung dieses Artikels viele Male erhalten. Deshalb habe ich mich entschlossen, mein erstes (kostenpflichtiges) Online-Programm zu erstellen.

Dieses Buch ist für dich gedacht, wenn du ein Anfänger bist, der mit dem Investieren an der Börse beginnen möchte. Und vor allem: 100% verstehen, was du tust!

Alle Infos über dieses 100% Schweizer Programm, das von einem Schweizer gemacht wurde, findest du hier:

P.S.: Wenn du ein erfahrener Anleger bist, zögere nicht, mir über den Abschnitt “Kommentare” unten die Anlagestrategie zu erklären, die du mit deinen Mitmenschen (Familie, Freunde usw.) teilen würdest, wie ich es gerade getan habe. Ich bin sicher, dass wir alle eine Menge voneinander lernen können.

P.S. bis: Aus Gründen der finanziellen Compliance ist zu beachten, dass Investitionen mit einem Verlustrisiko verbunden sind.

Letztes Update: 3. Januar 2026