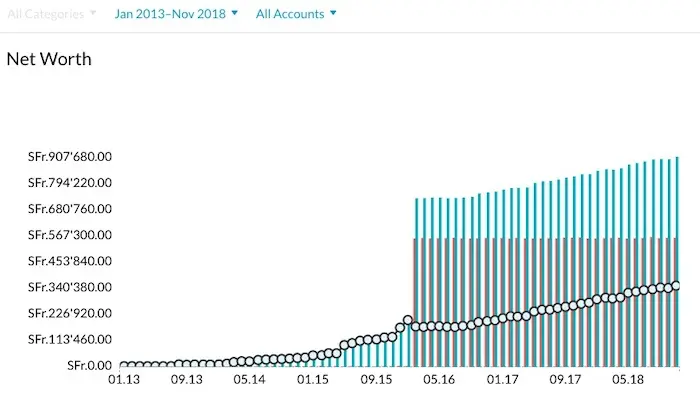

Vor fünf Jahren (Mitte 2013) entdeckte ich das Reich der finanziellen Unabhängigkeit. Wenn ich zu der Zeit Blogs las, fragte ich mich, wie lange wir brauchen würden, um einen anhaltenden Nettowert zu erreichen, wie es einige Blogger bereits geschafft hatten. Ich spreche nicht von den wenigen Zehntausenden Franken unserer Ersparnisse und unserer 2. und 3. Säulen. Nein, nein, ich spreche von Vermögen mit einem grossen V, eines, das man in Hunderttausenden von Franken zählt. Oder sogar in Millionen.

Als ich den historischen Verlauf meiner Blogposts betrachtete, wurde mir bewusst, dass ich die Verteilung unseres Nettowerts nicht oft im Detail angegeben hatte. Also schlage ich vor, dass wir das in Ordnung bringen und erstelle einen Vergleich zwischen 2013 und 2018, um zu sehen, wie sich all dies entwickelt hat und, vor allem, um dir zu zeigen, dass es möglich ist, in nur 5 Jahren eine kosequente Menge an Geld beiseite zu legen.

Details zu unserem Nettowert 2013

Zu Beginn unseres Abenteuers war in Bezug auf Geld nichts optimiert.

Ich habe ein wenig Archäologie betrieben und dies ist, womit wir angefangen haben:

- Zweite Säule Frau MP = CHF 3'859.70

- Dritte Säule Frau MP (Standard-Raiffeisen-3a-Konto) = CHF 2'571.00

- Zweite Säule Herr MP = CHF 12'556.15

- Dritte Säule Herr MP (3a-Säule, an eine Lebensversicherung gebunden) = CHF 9'495.55

- Mietbürgschaft (bei BCF damals) = CHF 5'310

- Ersparnisse (in Bar) = etwa CHF 20'000 (soweit ich es in unseren Archiven fand, da wir YNAB zu der Zeit noch nicht nutzten)

Gesamtnettowert der MP-Familie 2013 = CHF 53'792.40

Mein grösster Fehler unter diesen Zahlen war, dass diese 3a-Säule mit einer Lebensversicherung verbunden war, da dies das Schlimmste ist, was in Bezug auf die Rendite passieren kann. Erstens, weil diese Lösungen selten in interessante Investmentfonds investiert werden, oder falls doch, mit für uns Mustachians exorbitanten Gebühren. Und zweitens, weil der Teil “Lebensversicherung” teuer und vor allem für einen Mustachian nutzlos ist, der in der Lage ist, sein eigenes Sicherheitspolster zu schaffen.

Wie einige Leser angemerkt haben, neigt jeder, der sein Berufsleben beginnt, dazu, in die Falle zu tappen, wenn diese Versicherer und ihre 3. Säule mit einer Lebensversicherung verbunden sind. Ich hoffe, dieser Artikel hilft dir, das zu vermeiden…

Details zu unserem Nettowert 2018

Und hier siehst du, wo wir nach fünf Jahren frugalem Leben, Sparen und wohlüberlegten Investitionen stehen:

- Zweite Säule Frau MP = CHF 16'628.00

- Dritte Säule Frau MP (bei VIAC) = CHF 19'854.00

- Zweite Säule Herr MP = CHF 20'249.00

- Dritte Säule Herr MP (bei Helvetia) = CHF 18'022.00

- ETF-Investments (über Interactive Brokers) und Herr MPs Firmenaktien = CHF 122'192.34

- Kryptowährungen (über Coinbase = CHF 727.24

- Bargeld = CHF 16'279.65

- Unsere Eigentumswohnung (d. h. unsere anfängliche Anzahlung) = CHF 145'000

Gesamtnettowert der MP-Familie 2018 = CHF 358'952.23

Wir haben es geschafft, in 5 Jahren CHF 300,000 anzusammeln. Und dies alles dank eines frugalen Lebensstils, der mehr mit dem übereinstimmt, was für unsere Familie wichtig ist.

Das Schöne an dieser Sache ist, dass du das auch erreichen kannst. Du musst nur nachmachen, was wir bislang getan haben und auf deine Situation anwenden. Ab heute.

Die am wenigsten optimierte Sache bei all dem ist meine 3. Säule, die teilweise an der Börse investiert ist, aber in Bezug auf Investitionsentscheidungen und Kosten überhaupt nicht optimal ist. Dies ist der Kompromiss, auf den wir uns mit unserem Hypothekeninstitut geeinigt haben. Ich habe vor, in den nächsten 7-8 Jahren nicht mehr zu investieren und zu VIAC zu wechseln, indem ich einen Teil des Bargeldes wieder investiere, um unsere Wohnung zu amortisieren und ihnen so genügend Sicherheit zu geben, dass wir bei ihnen bis dahin keine Säule mehr benötigen (muss mathematisch bestätigt/berechnet werden, wenn es eine gute Idee ist).

Was den Rest betrifft, einschliesslich Coinbase, was eher ein lustiger Versuch war, bin ich mit unseren bisherigen Entscheidungen zufrieden, die für unsere Situation optimal sind.

Zu guter Letzt: Wir haben endlich die Investmentschwelle von CHF 100'000 bei Interactive Brokers erreicht! Tschüss, CHF 10 monatliche Gebühren :)

Und du, wie viel Geld hast du insgesamt angesammelt, seit du begonnen hast, dem Blog zu folgen? Was waren deine grössten Fehler? Was hast du aus ihnen gelernt?

Letztes Update: 3. November 2018