En moyenne, tout Suisse qui ne suit pas de près le montant de son assurance maladie peut économiser en moyenne entre CHF 500 et CHF 2'000 par année.

Si on rapporte ce montant le plus haut de CHF 2'000/an sur une décennie, on parle CHF 20'000 d’économies potentielles. Et si on investit ces économies sur cette même décennie, alors on parle de CHF 31'297 de gains potentiels.

En tant que bon Mustachian, ça vaut donc le coup de s’y pencher dessus.

Surtout qu’il ne te reste que jusqu’au 30 novembre 2020 pour que ta potentielle nouvelle assurance maladie de base recoive ton courrier de résiliation, et que ta nouvelle assurance recoive ton inscription (j’ai peut-être un truc qui peut t’aider à solutionner ça en 3 minutes en fin d’article si jamais).

Mon assurance maladie suisse de base (LAMal) pour 2021 (et celle de Mme MP et les enfants)

Notre assurance maladie de base actuellement chez Assura va nous coûter pour 2021:

- Mme MP et moi-même: CHF 270.85 par personne par mois (pour CHF 2'500 de franchise), comparé à CHF 278.45 en 2020

- Les enfants MP: CHF 94.55 par enfant par mois (pour CHF 0 de franchise), comparé à CHF 97.15 en 2020

Comme chaque mois de novembre, j’effectue le checkup suivant de nos contrats d’assurance maladie:

- Je regarde quels paramètres mon contrat contient (HMO, PharMed, TelMed, etc.) car souvent j’oublie d’une année à l’autre

- J’ouvre Comparis.ch pour analyser les primes d’assurance maladie 2021

- Ayant peu de frais de maladie chaque année, Mme MP et moi-même avons choisi la franchise à CHF 2'500

- Je me rends compte que mon assurance maladie suisse actuelle Assura est toujours la moins chère dans mon cas (surtout que cette année ils nous ont baissé la prime en plus :))

On pourrait économiser encore quelques CHF en optant pour l’option “HMO”. En choisissant cette option, un assuré doit, en cas de maladie, s’adresser systématiquement à un centre de réseau de santé (cabinet HMO) en premier lieu. Sauf que, perso, je préfère me référer à mon médecin de famille en premier lieu (comme il connaît tout mon historique). Et ce dernier ne fait pas partir du réseau de soins.

Donc on reste avec le second modèle le moins cher de chez Assura: le PharMed. Ce dernier nous impose deux choses: 1. de toujours passer par notre médecin de famille en premier lieu, et 2. de prendre nos médicaments dans des pharmacies agrées Assura (Sun Store, BENU, et Amavita pour la plupart).

Ça s’arrête donc là pour Mme MP, nos enfants, et moi-même.

Si par contre tu as un potentiel d’économies non-négligeable de ton côté, alors passe à l’action car ce poste de dépenses récurrent est l’un des plus facile sur lequel gagner de l’argent (cf. l’étude de cas du lecteur David). Et si tu as la flemme d’envoyer les différents courriers (fausse excuse!), alors va tout en bas de cet article j’ai peut-être une solution qui pourrait t’aider.

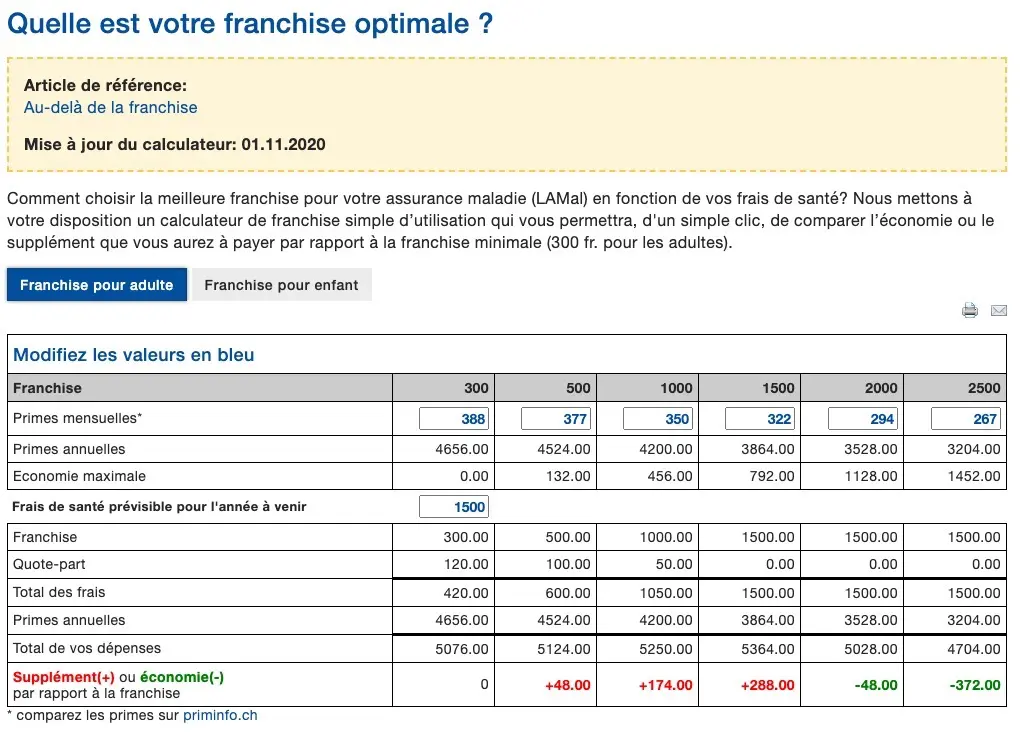

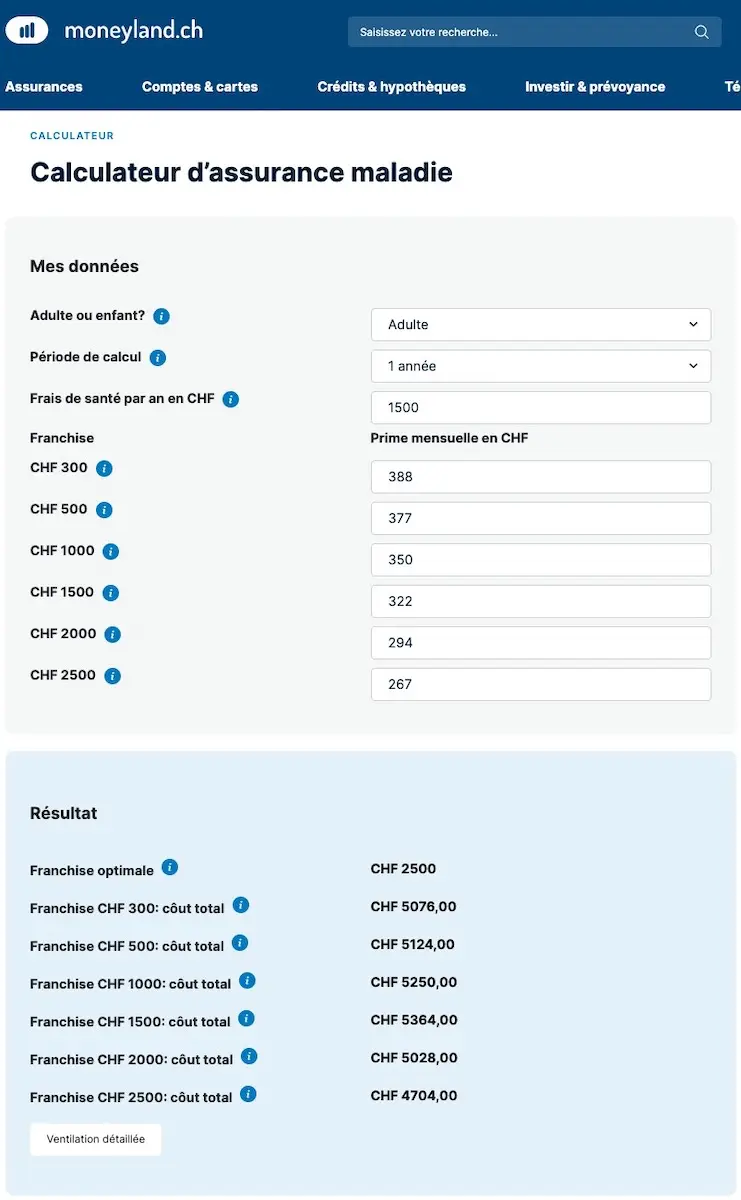

Quelle franchise d’assurance maladie suisse choisir?

On me pose souvent la question, donc j’en profite pour glisser la réponse pour tous les lecteurs qui hésite entre les différentes franchises (CHF 300, CHF500, CHF 1000, CHF 1500, CHF 2000, ou CHF 2500): il suffit de faire le calcul :D

L’Internet étant une belle invention, on a évidemment pléthore de calculateur de franchise optimale d’assurance maladie suisse. Mes deux préférés sont ceux de Bon à Savoir et de Moneyland.ch.

Pour chacun d’eux, il te suffit de rentrer:

- Le montant approximatif de frais médicaux en CHF de combien tu dépenses en moyenne annuellement

- Les montants de primes de chacune des franchises

Et ça te donne ça comme résultat avec nos deux calculateurs:

Il ne te reste plus qu’à choisir le montant de franchise qui te fait économiser le plus.

Mes assurances complémentaires suisses (LCA) pour 2021 (et celles de Mme MP et les enfants)

Nos assurances complémentaires LCA actuellement chez Groupe Mutuel vont nous coûter pour 2021:

- MP: CHF 9.90/mois pour l’assurance médecines alternatives (osthéo, naturopathie, etc.) avec CHF 70 remboursé par séance jusqu’à CHF 2'000/année maximum — c’était le même montant en 2020

- Aucune pour Mme MP

- Enfant MP 1:

- CHF 36/mois pour l’assurance Dentaire Plus avec 75% de remboursement jusqu’à CHF 3'000/année maximum, comparé à CHF 19/mois en 2020 (notre enfant MP 1 a passé un cap d’âge niveau assurance…)

- CHF 2/mois pour l’assurance Mundo pour les soucis de santé à l’étranger — c’était le même montant en 2020 (et s’est prouvée utile plus d’une fois…)

- Enfant MP 2:

- CHF 22/mois pour l’assurance Dentaire Plus avec 75% de remboursement jusqu’à CHF 3'000/année maximum, comparé à CHF 19/mois en 2020

- CHF 2/mois pour l’assurance Mundo pour les soucis de santé à l’étranger — c’était le même montant en 2020 (et s’est prouvée utile plus d’une fois…)

Idem que pour la LAMal, j’effectue annuellement le checkup suivant:

- Je regarde quels paramètres mon contrat contient (montants couverts jusqu’à quel maximum notamment) car souvent j’oublie d’une année à l’autre

- J’ouvre Comparis.ch pour analyser les primes d’assurance maladie complémentaires 2021 pour chacun d’entre nous

- Je réalise que pour moi et les enfants, Visana propose des primes d’assurances LCA bien plus basses (divisées par deux environ!)

- Je me réjouis du potentiel de nouvelles économies digne d’un Mustachian

- Je demande une offre (gratuite) directement via le site de Comparis

- Je reçois l’offre par email dans les 2-5 minutes

- Je déchante à deux reprises car:

- Pour ma part, leur couverture d'osthéo et autres médecines alternatives semblait alléchante pour CHF 5/mois uniquement, jusqu'à ce que je réalise qu'ils imposaient de passer par le médecin traitant en premier lieu pour avoir une prescription médicale... du coup ça ne vaut pas du tout le coup financièrement parlant car il me faudrait payer la consultation de mon docteur en sus

- Et pour les enfants, en lisant les petites lignes, j'ai vu que le prix de Comparis (divisé par deux par rapport à Groupe Mutuel) ne couvre "que" 50% des frais dentaires jusqu'à CHF 600 maximum par année. Ça ne vaut donc pas le coup au vu des frais orthodontiques en cours

Je te conseille de vraiment bien lire les petites lignes des offres reçues des assurances car une différence du simple au double est bien souvent explicable par une moins bonne couverture.

Une startup suisse à la rescousse pour changer d’assurance LAMal en 3 minutes chrono

Durant l’été, j’ai reçu une demande de la startup suisse icanfly SA de savoir si ça m’intéresserait de parler de leur produit sur le blog, surtout avec les changements d’assurance maladie à venir.

Comme je reçois régulièrement ce genre de demande, j’étais prêt à refuser poliment (lire “Marquer comme spam” :D). Mais en voyant que la boîte était suisse, et que le gars avait l’air d’avoir réellement compris que mon blog ne s’adressait pas américains (ergh…), j’ai pris le temps de lui répondre en lui demandant si c’était un projet sérieux, combien de clients ils avaient déjà eu par le passé, etc.

À ma surprise (positive), je découvrais que c’était une SA (donc ça rassure car faut déjà poser les 100kCHF de capital pour la fondation de la société), que le directeur était basé en Suisse, et qu’ils traitaient environ 1'500 demandes clients/année depuis 2017 sans avoir fait de publicité média ni autre. Le projet avait donc l’air sérieux.

Ils sont rémunérés par commission d’affiliation (comme un courtier en assurances indépendant), mais ça ne change rien à la prime que tu paies (i.e. tu ne paierais pas plus cher en passant par le site web de l’assurance maladie suisse de ton choix).

J’ai hésité à en parler ici car je n’ai pas testé le service jusqu’au bout comme je ne dois pas changer de LAMal cette année. Mais vu la simplicité du truc, je me suis dit que j’allais t’en parler en te mentionnant bien que c’est “à tes risques et périls, et que ça ne possède pas encore le tampon d’approbation de la famille MP cette fois”.

Le concept est simple: tu rentres tes données persos, tu compares les résultats, tu choisis ta nouvelle assurance, tu remplis quelques autres infos, tu signes, et c’est tout. Ils s’occupent d’envoyer la résiliation et la nouvelle affiliation.

Le plus simple c’est de voir leur vidéo de démo:

Quelques infos importantes:

- Le service est gratuit pour le client final (i.e. toi)

- L’app n’est dispo qu’en français pour le moment

- Ils garantissent la résiliation de toutes les commandes qui leur sont envoyées jusqu’au 29.11.2020 à minuit

- Assura est un partenaire icanfly. Du coup, icanfly t’offre un bon Manor de CHF 20 si tu pars avec cette assurance via leur app — pour ça il te faut rentrer le code “MUSTACHIAN”

- Le blog reçoit une petite commission pour chaque souscription (Assura ou pas) lorsque tu rentres le code “MUSTACHIAN” durant le processus (merci d’avance pour ça)

Donc voilà, un service à essayer que si tu comprends ce que tu fais. En tout cas ça m’intéresse d’avoir ton retour d’expérience si tu le testes — partage ça via les commentaires ci-dessous pour que les autres lecteurs voient ton retour stp.

Et toi, est-ce que tu changes d’assurance maladie suisse LAMal et LCA en 2021? Et pourquoi?

N.B. on a la chance d’être plutôt en bonne santé chez la famille MP. Cet article n’est que le partage de comment on choisit nos assurances maladies suisses pour notre cas en particulier. Donc prends bien en compte ta propre situation et fais tes choix selon ton état de santé. Car je ne suis pas docteur ni courtier en assurances moi-même :)