Ça devait arriver… comment se ramasser trois claques en un seul mois, et finir dans le moins niveau fortune nette. Je te dévoile tout dans ce rapport de mars cher voyeur :)

Si tu es nouveau sur le blog, je te recommande la lecture de l’article qui a introduit cette série sur ma fortune nette (inclus mon numéro fétiche, ainsi que les règles du jeu).

Mars : un dernier resto, RDVs pédiatriques, soirée solo avec Numérobis, et la bourse qui se casse la gueule avec la crise du coronavirus…

TRÉSORERIE ET ÉCONOMIES EN CASH (+CHF 10'481.06) : C’était un mois assez classique en terme de dépenses, et un bon mois concernant les rentrées d’argent.

Concernant les dépenses qui sortent de l’ordinaire :

- Une demande d’extrait d’acte des poursuites pour vérifier la solvabilité de l’entreprise derrière mon nouvel investissement immobilier (plus d’infos sur ça dans un futur article)

- Un dernier resto imposée par Mme MP avant la fin du monde, qui au final avait vu juste, car la semaine d’après tout fermait !

- Licence annuelle de YNAB (pour moi c’est le logiciel avec le meilleur ROI quand je vois où il m’a amené — i.e. le demi-million se rapproche à grands pas)

- De nouveau des frais médicaux pour les bambins (pédiatre, dentiste) — ils nous coûtent chers ! ;D

- Des nouvelles chaussures pour ce printemps/été pour Numérobis

- Une soirée en solo entre papa et Numérobis (bains thermaux + resto !), c’était génial et ça a fait du bien de ne consacrer du temps qu’à un des enfants car ça a renforcé nos liens

- Atelier de perfectionnement d’une des passions de Mme MP (qu’elle monétise ;))

Sinon côté rentrées d’argent, mis à part nos deux salaires et l’affiliation du blog, on a eu un bon mois de mars :

- Quasiment CHF 200 de dividendes

- Plusieurs séances de coaching privé avec certains d’entre vous qui ne voulaient pas rater les soldes de la bourse, mais souhaitaient un accompagnement personnalisé pour ne pas se lancer tout seul

- Le kickstarter de mon livre (encore merci à ceux qui croient en mon projet — le chapitre 3 s’en vient la semaine prochaine)

- Une cliente récurrente du projet perso de Mme MP

INVESTISSEMENTS EN BOURSE (-CHF 17'950.30) : Sans surprise, on continue la chute libre boursière dûe à la crise du coronavirus. On avait entamée ce marché baissier en février déjà, mais là on y a été pour de vrai.

J’en ai profité pour faire de nombreuses soldes en investissement dans la valeur, principalement au Japon où les titres sont massacrés… Malheureusement (ou heureusement ?), j’ai été limité en fonds à apporter car je m’étais engagé avec mon fameux projet immobilier à un taux de rendement de 55% donc il fallait que je garde ces économies en réserve.

En tout cas, je n’ai rien revendu, comme prévu. J’ai simplement continué d’acheter encore plus que d’habitude (cf. ma stratégie boursière passive en tant qu’investisseur suisse). Ce qui me prouve que je peux passer un crash boursier sans craquer. Maintenant j’attends juste de voir comment se passe la suite — i.e. combien de temps ça va prendre pour remonter ;)

On a profité du magnifique temps printanier pour aller admirer le lever de soleil depuis le Jura à 6h30, tout en profitant d'un petit-déjeuner familial préparé par Mme MP <3

INVESTISSEMENTS P2P (-CHF 27.18) : Je me suis décidé à tout arrêter concernant ces investissements P2P alternatifs.

Iban Wallet

Iban Wallet n’est pas une entreprise sérieuse selon moi. Ils clament haut et fort qu’ils vont mettre plus d’infos sur qui est derrière cette société sur leur site depuis des mois, mais rien ne vient. Je n’arrive pas à comprendre leur stratégie (à moins que ce soit un gros scam).

Bref, je n’ai plus un kopeck chez eux. Et j’ai supprimé tous mes liens d’affiliation car je ne veux rien avoir à faire avec eux.

Mintos

Je sais que je vous dois un article détaillé du pourquoi je suis sorti après avoir creusé, c’est toujours prévu.

En attendant je teste la sortie de mes 1'000€ du programme “Invest & Access”. Et que dire… c’est plutôt “Invest très rapidement & Access très lentement”. En gros, j’ai commencé à sortir mes 1'000€ fin mars, et 1.5 semaines après je n’avais que 15% dispos en cash. Et à ce jour, soit un mois après avoir cliquer sur “Cash out”, je n’ai pu retiré que la moitié de mes billes. Donc oui on peut y accéder, mais ça prend du temps.

Le fait d’avoir encore quelques centaines de CHF investis me permet de voir comment le P2P réagit à la crise, et je documenterais ça dans un prochain article.

Mais pour moi c’est terminé le P2P.

Et idem que pour Iban Wallet, plus aucun lien d’affiliation Mintos sur ce blog.

SPÉCULATION CRYPTO-MONNAIES (n/a) : J’ai ré-installer mon app de double-authentification il y a quelques semaines et j’ai perdu au passage mes infos pour Coinbase (j’ai pris contact avec le support et tout est rentré dans l’ordre aujourd’hui). Du coup, pas de mise à jour ce mois-ci (mais t’inquiète y’a aucune surprise, ça bouge de manière toujours autant imprévisible, comme prévu :D).

2ÈME PILIER MP (+CHF 602.85) : Remplissage de mon deuxième pilier comme d’habitude.

2ÈME PILIER MME MP (+CHF 352.20) : Remplissage du deuxième pilier de Mme MP comme d’habitude.

3ÈME PILIER MP (-CHF 5'321.06) : La deuxième claque après le coronavirus… mon fichu 3a lié à une assurance (dû à notre hypothèque) fluctue toujours aussi “bizarrement”. L’explication étant connue : on paie les assurances décès et incapacité de gains durant les premières années de cotisation. Donc voilà, je me résigne à me dire ce que mon assureur me conseille : “Mr MP, dites-vous que c’est comme si ça faisait partie de votre loyer comme ce 3a vous sert de garantie et comme futur remboursement de votre hypothèque.”

3ÈME PILIER MME MP (-CHF 1'350.26) : Et voilà la troisième claque, prévisible elle aussi avec cette crise COVID-19 qui a fait chuter la bourse.

On ne s’en relèvera que plus fort comme on dit !

APPARTEMENT ET HYPOTHÈQUE EN SUISSE (n/a) : RAS, on ne rembourse toujours pas tant que les taux hypothécaires sont si bas, et on n’a pas fait de ré-évaluation de notre bien donc on ne spécule pas avec sa valeur (i.e. on garde le montant de notre apport initial de 20% qu’on a payé en cash lors de l’achat de notre chez-nous).

IMMEUBLE EN FRANCE (n/a) : Idem que pour notre appart en Suisse, pas de spéculation sur le prix de notre immeuble de rapport. On attendra de vouloir le revendre pour en faire une évaluation.

PRÊT IMMOBILIER EN FRANCE (+CHF 699.39) : La magie de l’investissement immobilier : le prêt se rembourse “tout seul” grâce aux loyers.

SCI (SOCIÉTÉ CIVILE IMMOBILIÈRE) EN FRANCE (+CHF 858.90) : Le cash-flow continue d’être positif en attendant les impôts. J’attends encore mes accès pour faire ma déclaration d’impôts en ligne, mais bon, on parle du gouvernement français hein :D

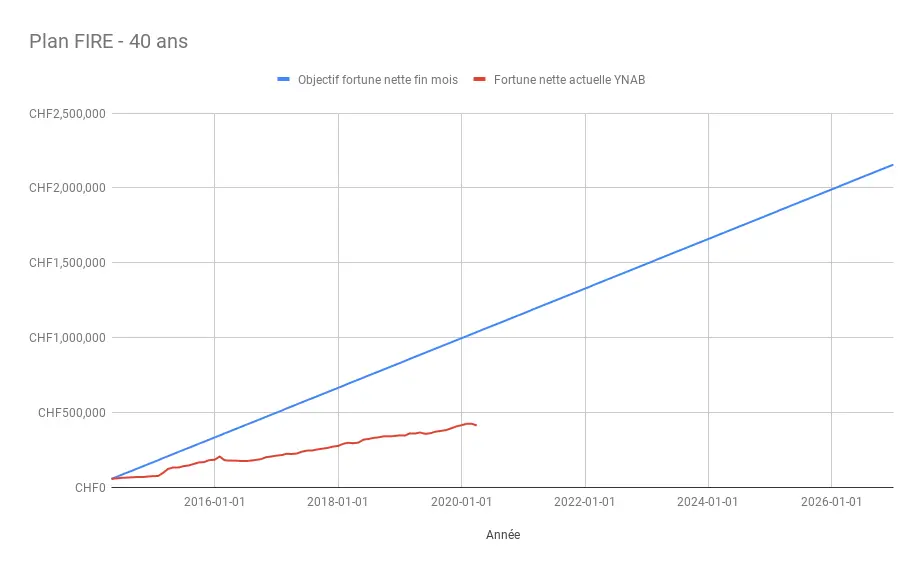

En terme d’indépendance financière, on est à 19% de notre objectif des CHF 2'156'000 avec nos CHF 414'809.02 de fortune nette.

Ce qui nous donne visuellement ça :

Taux d’épargne pour mars

Au final, on a terminé avec un taux d’épargne de 67% pour mars 2020. Donc mis à part la bourse, on est plutôt sur une très bonne lancée pour le moment. On contrôle ce qu’on peut contrôler (i.e. nos dépenses et revenus) et on laisse le reste faire son bonhomme de chemin (i.e. la bourse).

Et toi, tu étais à combien de fortune nette et taux d’épargne en mars ?

PS 1 : si tu souhaites aussi avoir accès à des bonus telle la capture d’écran dévoilant le montant de chacun de mes avoirs (je la poste chaque mois lors de la mise en ligne de cet article), alors il te suffit de devenir mécène du blog via Patreon.

PS 2 : j’ai ajouté un nouveau “bonus” pour les mécènes du blog. Depuis le mois passé, je publie une notification live de mes achats/vente en bourse et autres investissements (traduite en trois langues comme le blog — i.e. FR, DE, et EN). Qu’on soit clair, je suis une méthodologie d’investissement assez passive avec des ETFs divulgués sur mon blog, donc tu ne vas rien apprendre de transcendant. Mais si ça peut te motiver à investir régulièrement et de manière disciplinée, alors j’aurai réussi mon pari.

PS 3 : j’en profite pour remercier les trois nouveaux mécènes du blog Georgi, Zik, et Titus. Un grand merci à vous pour votre soutien !