Notre fortune investie en bourse continue de reprendre des couleurs grâce à nos ETFs favoris. Et notre cash flow est bien dans le vert grâce à un bon mois de juin niveau salaires et revenus liés au blog.

Si tu es nouveau sur le blog, je te recommande la lecture de l’article qui a introduit cette série sur ma fortune nette (inclus mon numéro fétiche, ainsi que les règles du jeu).

Aussi, suite aux questions de certains lecteurs, je précise que les chiffres vert ou rouge ci-dessous correspondent à l’évolution relative par rapport au mois précédent, et non des montants absolus du mois en cours.

Juin: déconfinement qui a impliqué trop de dépenses, orthodontiste, vêtements pour les kids MP, une amende, et un changement de locataire (avec les frais qui vont avec)

TRÉSORERIE ET ÉCONOMIES EN CASH (+CHF 12'055.27): Le déconfinement n’a pas aidé niveau dépenses avec les frais de garde et de transport, ainsi que plusieurs week-ends en famille et entre amis. Néanmoins, ces dépenses étaient volontaires et calculées, ce qui fait qu’on en a amplement profitées.

Comme d’habitude, mettons un coup de projecteur sur nos dépenses inhabituelles en premier :

- Comme passablement de monde post-COVID (quoi que c’est pas encore fini), et même en étant introverti comme je suis, on était bien contents de pouvoir revoir famille et amis courant juin. Du coup, on s’est fait une bonne fondue au Café du Midi à Fribourg en famille (si tu ne connais pas je te recommande, c’est une institution). Et Mme MP, la plus extrovertie de nous deux, en a fait un second avec une copine

- On continue avec l’orthodontie avec quasiment CHF 2'000 de frais en juin dernier. Comme j’en parlais dans cet article sur les assurances maladies suisses, on a pris une couverture complémentaire orthodontique qui fait qu’on est remboursé entièrement (sauf la quote-part de 10% habituelle à payer). Donc ce débours sera compensé par une “rentrée d’argent” (correspondant au remboursement) d’ici le mois prochain

- Le semi-confinement suisse fut assez cool pour notre famille MP grâce à notre campagne adoré nous entourant. Comme beaucoup, on a pratiqué le vélo de manière assez intensive. Sauf que, depuis toujours, on rabâche à nos bambins qu’il faut qu’ils aient toujours leur casque de vélo, alors que nous, nous n’en avions pas jusqu’ici. Comme on a grandi en faisant du vélo les cheveux à l’air libre, on n’y avait jamais réellement pensé. Jusqu’à ce que ce soit nos enfants qui nous le fassent remarquer. Du coup, on a commandé en ligne deux casques de vélo adultes chez Décathlon. Nous voilà tous en sécurité maintenant (et au moins on est cohérents avec ce qu’on explique à nos enfants ;))

- En voyant certains t-shirts et shorts vraiment trop petits pour nos deux loulous, j’ai du concéder à Mme MP qu’il était temps de faire une commande Vertbaudet pour l’été et l’automne. Néanmoins, la méthode habituelle fut de rigueur : on a sorti tous les vêtements de leurs armoires respectives, puis ils ont tout essayé, et on a fait du tri dans les vêtements vraiment trop petits. Puis on a fait une liste et pu profiter des promos de post-confinement en achetant ce qu’ils avaient besoin (ni plus ni moins)

- On est montés se promener au lac Noir et, moi qui connaît bien cette route, j’ai réussi à me faire flasher en sortie de village… bref, aucune excuse, et CHF 250 en moins sur notre compte en banque. Ça me conforte dans l’idée que les transports publics me permettent de ne pas me poser de questions de ce côté-là :D

- Dans la même veine des dépenses “administratives”, on a dû commander un passeport pour chacun de nos enfants pour un prochain voyage (qui a depuis été annulé en raison du COVID, mais bon au moins on aura ce qu’il faut quand ce sera possible)

- En sus des dépenses habituelles de traduction du blog en suisse-allemand, j’ai aussi dû passer à la caisse pour mon outil de newsletter car doucement mais sûrement, de nouveaux lecteurs viennent rejoindre la Team MP (merci pour ta confiance si tu en fais partie!)

Concernant les rentrées d’argent inhabituelles (i.e. hormis nos salaires):

- Comme chaque année, le mois de juin est synonyme de versements de dividendes. Ce qui nous a permis de nous enrichir d’environ CHF 750 pour cette fois

- On a reçu un remboursement de CHF 781 de la part de notre complémentaire maladie pour un paiement orthodontique effectué durant les mois passés

- Le kickstarter “fait maison” de mon livre a de nouveau bien fonctionné dans sa seconde itération. Encore merci à tous qui soutiennent le projet (et qui seront remerciés officiellement dans le livre!). Ça me fait chaud au coeur, et qui plus est quand je vois les économies réalisées par plusieurs d’entre vous après avoir fait les exercices recommandés à la fin de chaque chapitre

- Vous avez aussi été nombreux à utiliser mes recommandations pour économiser au maximum sur vos frais bancaires suisses ainsi que sur vos frais de courtage en tant qu’investisseur suisse. Encore merci à vous de supporter le blog en utilisant mes liens d’affiliation. Ça me fait vraiment plaisir de voir le blog décoller en terme de revenus tout en vous apportant de la valeur. Du win-win comme j’aime tant

INVESTISSEMENTS EN BOURSE (+CHF 2'833.58): C’est intéressant de voir comment la bourse est remontée assez rapidement après cette crise du COVID-19. On reste néanmoins prudents car j’attends de voir comment va réagir l’économie mondiale début 2021 après une grosse perfusion de cash dans tous les pays. De mon côté, je suis le process que je me suis fixé et investit toutes mes économies en ETF VT actuellement comme j’ai toujours trop d’actions suisses et d’obligations (via nos 2ème et 3ème piliers suisses).

Ceux qui me suivent de près auront néanmoins remarqué quelque chose de suspect puisque je n’ai pas acheté de grosses quantités d’ETF courant juin… bien vu l’ami! Effectivement, je suis en train de mettre de côté les CHF 20'000 nécessaires à la fondation de ma Sàrl en Suisse (cf. quelques détails dans cet article). Je pense y arriver courant août (et donc tenir ma deadline!), et je recommencerai mon bonhomme de chemin en bourse ensuite.

INVESTISSEMENTS P2P (-CHF 126.81): Pas de surprise du côté de Mintos. J’ai stoppé tout investissement, et je ressors progressivement mon cash. C’est pas que je ne voudrais pas aller plus vite, mais le programme “Invest & Access” de Mintos ne me le permet pas. Une fois le compte entièrement vidé, je le clôturerai définitevement et ferais un article post-mortem pour expliquer en détails mes motivations de ne pas continuer dans les investissements P2P.

SPÉCULATION CRYPTO-MONNAIES (+CHF 89.53): Une fois ça monte, une fois ça redescend. Aussi imprévisible que prévu. Le jour où je suis à +1MCHF, je revendrais. Dans un siècle peut-être…

2ÈME PILIER MP (+CHF 602.85): Remplissage de mon deuxième pilier comme d’habitude.

2ÈME PILIER MME MP (+CHF 352.20): Remplissage du deuxième pilier de Mme MP comme d’habitude.

3ÈME PILIER MP (n/a): RAS car je fais mon versement unique en début d’année (y’a que Mme MP qui a la chance d’être chez VIAC… mon 3ème pilier étant un des gages pour notre hypothèque), et ma valeur de rachat mise à jour me parvient aussi en début d’année.

3ÈME PILIER MME MP (+CHF 1'508.59): Comme au mois de mai, le mois de juin fut salvateur pour nos investissements boursiers via notre 3ème pilier chez VIAC avec en sus des CHF 564 qu’on y vire chaque mois, une belle plus-value de CHF 944.59 pour le mois de juin seulement.

APPARTEMENT ET HYPOTHÈQUE EN SUISSE (n/a): RAS, on ne rembourse toujours pas tant que les taux hypothécaires sont si bas, et on n’a pas fait de ré-évaluation de notre bien donc on ne spécule pas avec sa valeur (i.e. on garde le montant de notre apport initial de 20% qu’on a payé en cash lors de l’achat de notre chez-nous).

INVESTISSEMENT IMMOBILIER EN SUISSE (n/a): Pour rappel les 30kCHF investis ici sont une participation à un projet immobilier suisse (i.e. pas en mon nom propre). J’envisage toujours d’en retirer 55% de rendement annualisé. Mais, potentiellement, toute cette histoire va prendre une bien plus grande ampleur que prévue niveau taille de projet. On a un rendez-vous avec mon potentiel futur associé et un avocat courant août donc reste à l’écoute ça devrait bouger (si ça on se lance) d’ici fin août ou septembre.

IMMEUBLE EN FRANCE (n/a): Idem que pour notre appart en Suisse, pas de spéculation sur le prix de notre immeuble de rapport. On attendra de vouloir le revendre pour en faire une évaluation.

PRÊT IMMOBILIER EN FRANCE (+CHF 712.16): La magie de l’investissement immobilier: le prêt se rembourse “tout seul” grâce aux loyers.

SCI (SOCIÉTÉ CIVILE IMMOBILIÈRE) EN FRANCE (+CHF 47.43): Le cash-flow continue d’être positif en attendant les impôts. J’attends toujours mes accès pour faire ma déclaration d’impôts en ligne, mais bon, on parle du gouvernement français hein :D Par contre on a eu un changement de locataire, ce qui a donné lieu à des frais car on délègue dorénavant les entrées/sorties à une agence immobilière qui ne nous prend “que” 240€ pour un état des lieux sortant + un entrant. Quant au reste, c’est à dire la gestion de la comptabilité et les petites interventions à gérer, on s’en occupe nous-mêmes.

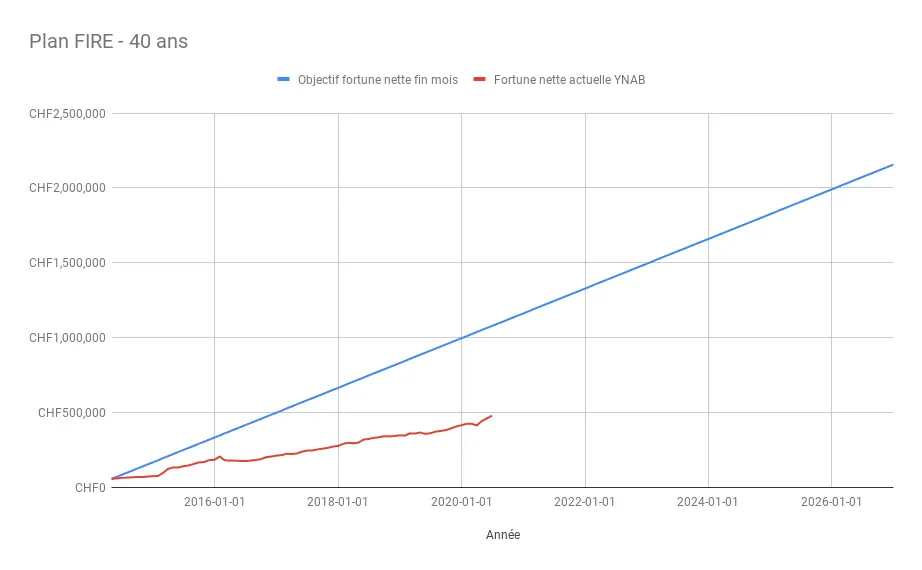

En terme d’indépendance financière, on est à 22% de notre objectif des CHF 2'156'000 avec nos CHF 480'178.87 de fortune nette.

Ce qui nous donne visuellement ça:

Je commence à réfléchir à comment on va célébrer le cap du demi-million de CHF avec Mme MP! Si tu as des idées (frugales!) n'hésite pas à me les partager en commentaires :)

Taux d’épargne pour juin

Au final, on a terminé avec un taux d’épargne de 57% pour juin 2020. On se dirige toujours vers une très bonne cuvée pour 2020 pour le moment. Mais on reste concentrés car le premier semestre vient tout juste de finir, et il nous reste quand même six mois à continuer d’optimiser nos revenus et dépenses pour creuser au maximum l’écart entre les deux. Mais clairement, les nouveaux revenus assez constants du blog/coaching/livre commencent à porter leurs fruits, et ça me plaît bien cette histoire!

Et toi, tu étais à combien de fortune nette et taux d’épargne en juin?

PS 1: si tu souhaites aussi avoir accès à des bonus telle la capture d’écran dévoilant le montant de chacun de mes avoirs (je la poste chaque mois lors de la mise en ligne de cet article), alors il te suffit de devenir mécène du blog via Patreon.

PS 2: j’ai ajouté un nouveau “bonus” pour les mécènes du blog. Depuis février 2020, je publie une notification live de mes achats/vente en bourse et autres investissements (traduite en trois langues comme le blog — i.e. FR, DE, et EN). Qu’on soit clair, je suis une méthodologie d’investissement assez passive avec des ETFs divulgués sur mon blog, donc tu ne vas rien apprendre de transcendant. Mais si ça peut te motiver à investir régulièrement et de manière disciplinée, alors j’aurai réussi mon pari.

PS 3: en tant que mécène ou future mécène du blog, n’hésite pas à me laisser savoir quels autres bonus tu aimerais bien avoir.

PS 4: j’en profite pour remercier les deux nouveaux mécènes du blog Bocherens et Ale. Un grand merci à vous pour votre soutien!

On est demi-millionnaire! 🎉 (CHF 501'215.32 pour …

Meilleure assurance auto suisse pour 2020 (avec...