Juillet a vu la nos investissements en bourse continuer de croître. Et nos dépenses sont restées dans la normale. Le tout nous permettant d’atteindre un taux d’épargne au dessus des 50% une nouvelle fois. Ça fait plaisir!

Si tu es nouveau sur le blog, je te recommande la lecture de l’article qui a introduit cette série sur ma fortune nette (inclus mon numéro fétiche, ainsi que les règles du jeu).

Aussi, suite aux questions de certains lecteurs, je précise que les chiffres vert ou rouge ci-dessous correspondent à l’évolution relative par rapport au mois précédent, et non des montants absolus du mois en cours.

Juillet: télétravail implique moins de frais de transport, intérêts hypothécaires, coiffeur pour Mme MP, et divers cadeaux estivaux

TRÉSORERIE ET ÉCONOMIES EN CASH (+CHF 15'045.13): On a continué à faire passablement de télétravail en juillet avec Mme MP à cause du coronavirus. Ce qui nous a permis de réduire nos frais de transports. Par contre, vacances et visite chez des amis/famille oblige, on a dépensé plus que d’accoutumée dans la catégorie “Cadeaux” — avec grand plaisir quand c’est justement pour faire plaisir.

Comme d’hab’, jetons un coup d’oeil sur nos dépenses inhabituelles en premier:

- Restaurants: comme souvent pendant nos vacances, on lâche du mou concernant ce poste. CHF 615 pour être précis… Je me rends compte que je suis plus relax à dépenser sur ce point, car on passe de bons moments en famille et entre amis. Mais ce côté “plus relax” pourrait aussi être une conséquence de “l’inflation du niveau de vie” qui accompagne nos récentes augmentations de salaire, ainsi que des revenus liés à mes projets persos. Je m’auto-impose un carton jaune ici, pour faire plus attention à ce point ces prochains mois. Une excuse qui peut expliquer partiellement cette augmentation est nos bambins: avec l’âge, ils prennent de moins en moins souvent de menus enfant, et de plus en plus souvent la même chose que nous…

- Intérêts hypothécaires: chaque semestre, on reçoit notre facture des intérêts hypothècaires de notre appartement pour un montant tournant autour de CHF 4'670

- Transports: avec les vacances, on a eu environ trois pleins d’essence supplémentaires comparé à la normale. Ce qui équivaut à environ CHF 180 avec notre Prius frugale

- Médical (docteurs et pharmacie): enfin un mois sans grosse facture d’orthodontie ou de pédiatre! Juste quelques (trop!) passages à la pharmacie pour un total d’environ CHF 100

- Coiffeur Mme MP: CHF 115, et il paraît que ce n’est pas si cher que ça car ce n’est qu’une coupe+brush… alors je me considère comme chanceux :D

- Vêtements M. MP: comme je m’en vante souvent sur le blog, je ne dépense quasiment rien dans cette catégorie car je les garde longtemps. Mais là, je me devais de remplacer trois vieux shorts qui commençaient à partir en lambeaux. Total grâce aux soldes: CHF 91.25. Pas si pire.

- Cadeaux (inclus anniversaires): l’été implique souvent des visites chez des connaissances, ce qui a pour conséquence d’augmenter notre budget “Cadeaux”. Couplé à cela, on profite généralement de cette période de l’année pour regrouper plusieurs anniversaires (prévus dans YNAB, je te rassure), ce qui nous a amené cette année à un montant total de CHF 828… Outch!

Chouette balade estivale à Estavayer-le-Lac (inclus une très bonne glace artisanale, sans aucune culpabilité!)

Concernant les rentrées d’argent inhabituelles (i.e. hormis nos salaires):

- J’ai reçu un bonus imprévu (mais qui fait toujours plaisir!) au job

- Mes actions suisses m’ont versé un chouette dividende

- Idem pour quelques actions Daubasses de type “value investing” qui m’ont versé quelques dividendes

- On a enfin reçu un remboursement attendu (merci l’orthodontie…) de plus de CHF 800 de la part de notre complémentaire santé

- Côté immeuble de rapport en France, on eu un nouveau locataire entrant, avec la caution des trois mois qui va avec (mais qui, si tout va bien, ce qu’on espère, on devra rendre lorsqu’il partira)

- Grosse rentrée d’argent (mais grosse déception aussi): comme beaucoup de Suisses, un beau voyage prévue depuis deux ans quasi a été annulé en raison du COVID-19. Par chance, on a été remboursé entièrement

- Enfin, vous avez été de nouveau nombreux à utiliser mes recommandations pour économiser au maximum sur vos frais bancaires suisses (plus de CHF 300/année bien souvent) ainsi que sur vos frais de courtage en tant qu’investisseur suisse. Et je ne te parle pas des soutiens “Kickstarter” de mon projet de livre que j’apprécie encore plus (livre qui, au passage, sort mi-novembre d’ailleurs!) Encore merci à vous de supporter le blog en utilisant mes liens d’affiliation. Ça me fait vraiment plaisir de le voir décoller en terme de revenus, tout en vous apportant de la valeur comme vous me l’expliquez dans vos emails

INVESTISSEMENTS EN BOURSE (+CHF 2'758.48): Tous les voyants ont été au vert en juillet. Autant mes actions suisses que mes actions internationales, toutes ont vu leur valeur augmenter entre le début et la fin du mois de juillet.

J’ai aussi racheté 3x de VWRL via le compte de courtage DEGIRO des enfants (comme chaque 2-3 mois).

Et j’ai poursuivi mes investissements dans la valeur (via les Daubasses) en achetant CHF 400 d’une action au rabais sur le marché… japonais de nouveau!

Qui plus est, j’ai réalisé pour la première fois de ma carrière d’investisseur dans la valeur non pas une, mais deux plus-values. Comme tu le sais, je m’instruis pour le moment en suivant les explications (ainsi que leurs achats/ventes) très détaillées des Daubasses 1. Leur process est transparent et compréhensible, ce qui m’a fait les choisir comparé à d’autres newsletters payantes trop “marketing bullshit”.

J’ai refait les calculs de rendement annualisé de ces deux reventes pour bien être sûr, et voilà ce que ça donne (tu étais déjà au courant en avant-première si tu es un mécène du blog):

- 1ère action Daubasses: je l’ai achetée tout début avril 2020, et revendue durant la troisième semaine de juillet pour un rendement annualisé indécent de 509.54%!

- 2nde action Daubasses: achetée début avril 2020 aussi, et revendue la même troisième semaine de juillet pour un rendement annualisé de 546.92%!

Attention néanmoins: ne te rue pas sur leur newsletter après lecture de ces deux performances incroyables. Effectivement, tu noteras que la période de la crise du coronavirus était plutôt propice à faire des soldes. Et elle ne va pas (enfin, je n’en sais rien mais je n’espère pas) se reproduire de si tôt. Donc lance-toi que si tu comprends (vraiment!) ce que tu fais, et ne suis pas ce qu’un gars lambda sur l’Internet mondial te raconte.

INVESTISSEMENTS P2P (-CHF 50.31): Pas de surprise du côté de Mintos. J’ai stoppé tout investissement, et je ressors progressivement mon cash. C’est pas que je ne voudrais pas aller plus vite, mais le programme “Invest & Access” de Mintos ne me le permet pas. Une fois le compte entièrement vidé, je le clôturerai définitevement et ferais un article post-mortem pour expliquer en détails mes motivations de ne pas continuer dans les investissements P2P.

SPÉCULATION CRYPTO-MONNAIES (-CHF 14.67): Une fois ça monte, une fois ça redescend. Aussi imprévisible que prévu. Le jour où je suis à +1MCHF, je revendrais. Dans un siècle peut-être…

2ÈME PILIER MP (+CHF 602.85): Remplissage de mon deuxième pilier comme d’habitude.

2ÈME PILIER MME MP (+CHF 352.20): Remplissage du deuxième pilier de Mme MP comme d’habitude.

3ÈME PILIER MP (n/a): RAS car je fais mon versement unique en début d’année (y’a que Mme MP qui a la chance d’être chez VIAC… mon 3ème pilier étant un des gages pour notre hypothèque), et ma valeur de rachat mise à jour me parvient aussi en début d’année.

3ÈME PILIER MME MP (+CHF 2'488.60): Comme le pilier 3a de Mme MP est investi chez VIAC à 100% en actions mondiales, les performances boursières l’ont aussi affecté avec une belle augmentation de capital pour juillet (i.e. CHF 1'924.60 de plus-value, les CHF 564 restants étant ceux qu’on verse mensuellement sur le compte 3ème pilier.)

Si jamais, VIAC a récemment annoncé une augmentation de son bonus de gestion gratuite jusqu’à hauteur de CHF 5'000.

De ce fait, j’ai un dernier code d’invitation “gCnmpVV” qui te permettra d’avoir la gestion gratuite sur les premiers CHF 500 économisés sur ton compte de prévoyance (valable à vie!) — laisse un commentaire ci-dessous si tu l’utilises, que je sache qui remercier ;)

APPARTEMENT ET HYPOTHÈQUE EN SUISSE (n/a): RAS, on ne rembourse toujours pas tant que les taux hypothécaires sont si bas, et on n’a pas fait de ré-évaluation de notre bien donc on ne spécule pas avec sa valeur (i.e. on garde le montant de notre apport initial de 20% qu’on a payé en cash lors de l’achat de notre chez-nous.)

INVESTISSEMENT IMMOBILIER EN SUISSE (n/a): Pour rappel les 30kCHF investis ici sont une participation à un projet immobilier suisse (i.e. pas en mon nom propre). J’envisage toujours d’en retirer 55% de rendement annualisé.

IMMEUBLE EN FRANCE (n/a): Idem que pour notre appart en Suisse, pas de spéculation sur le prix de notre immeuble de rapport. On attendra de vouloir le revendre pour en faire une évaluation.

PRÊT IMMOBILIER EN FRANCE (+CHF 719.10): La magie de l’investissement immobilier: le prêt se rembourse “tout seul” grâce aux loyers.

SCI (SOCIÉTÉ CIVILE IMMOBILIÈRE) EN FRANCE (+CHF 451.40): Le cash-flow continue d’être positif en attendant les impôts.

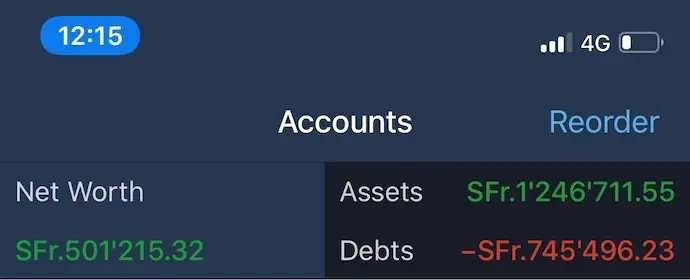

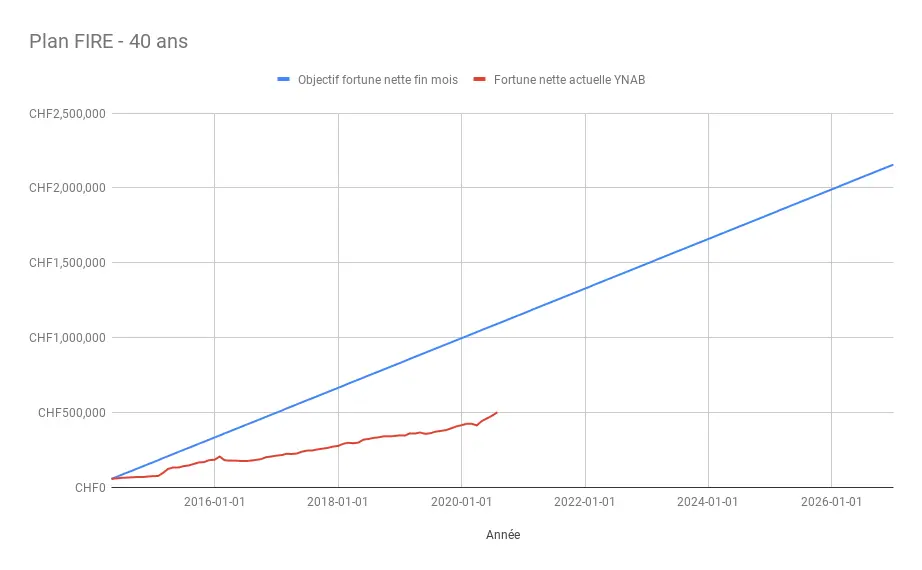

En terme d’indépendance financière, on est à 23% de notre objectif des CHF 2'156'000 avec nos CHF 502'531.65 de fortune nette.

Ce qui nous donne visuellement ça:

Taux d’épargne pour juillet

Au final, on a terminé avec un taux d’épargne de 57% pour juillet 2020. On continue de se diriger vers une très bonne cuvée pour 2020. Mais on reste concentrés car le second semestre vient tout juste de débuter, et il nous reste une demie-année à continuer d’optimiser nos revenus et dépenses pour creuser au maximum l’écart entre les deux.

Et toi, tu étais à combien de fortune nette et taux d’épargne en juillet?

PS 1: si tu souhaites aussi avoir accès à des bonus telle la capture d’écran dévoilant le montant de chacun de mes avoirs (je la poste chaque mois lors de la mise en ligne de cet article), alors il te suffit de devenir mécène du blog via Patreon.

PS 2: j’ai ajouté un nouveau “bonus” pour les mécènes du blog. Depuis février 2020, je publie une notification live de mes achats/vente en bourse et autres investissements (traduite en trois langues comme le blog — i.e. FR, DE, et EN). Qu’on soit clair, je suis une méthodologie d’investissement assez passive avec des ETFs divulgués sur mon blog, donc tu ne vas rien apprendre de transcendant. Mais si ça peut te motiver à investir régulièrement et de manière disciplinée, alors j’aurai réussi mon pari.

PS 3: en tant que mécène ou future mécène du blog, n’hésite pas à me laisser savoir quels autres bonus tu aimerais bien avoir.

PS 4: j’en profite pour remercier les cinq nouveaux mécènes du blog Pranav, Amaury, David, Sam et Kevin. Un grand merci à vous pour votre soutien!

Plus j’avance et plus j’ai l’impression que la maîtrise de mes investissements est plus grande avec les Daubasses qu’avec mes investissements ETFs. En effet, grâce aux premiers, je comprends exactement le pourquoi du comment d’acheter des actions sous-évaluées, et qui mathématiquement ne peuvent que remonter. Et ce, comparé à suivre un indice mondial avec mes ETFs où, certes je suis plus diversifié (plusieurs milliers d’entreprises vs 30 avec les Daubasses), mais où j’ai l’impression de n’avoir aucun contrôle.

C’est un peu ma réflexion du moment.

Mais jusqu’à nouvel ordre, je me limite à mes 30kCHF de Daubasses (plus ou minus quelques renforcements ou reventes) car Buffett indique lui-même que pour l’investisseur du dimanche que je suis, la meilleure manière de faire fructifier un portefeuille digne de ce nom est d’investir dans un ETF international à bas coût. Et au vu du recul qu’il possède (plusieurs décennies) comparé aux Daubasses (une décennie), je vais rester prudent pour l’instant. ↩︎

Mise à jour fortune nette et taux d'épargne août …

On est demi-millionnaire! 🎉 (CHF 501'215.32 pour...