Commençons bien l’année en analysant mes chiffres de janvier passé !

Si tu es nouveau sur le blog, je te recommande la lecture de l’article qui a introduit cette série sur ma fortune nette (inclus mon numéro fétiche, ainsi que les règles du jeu).

Janvier : factures annuelles, Mintos suit son cours, marché en petite forme, les cryptos se réveillent, immeuble de rendement de nouveau rempli

TRÉSORERIE ET ÉCONOMIES EN CASH (-CHF 4'212.76) : En début d’année et en juillet on a toujours ces grosses sorties d’argent avec les intérêts hypothécaires à payer pour le semestre. Et s’ajoute à cela en janvier toutes les autres factures qu’on paye annuellement telles l’assurance vie privée, les taxes de déchets, et aussi le remplissage de mon pilier 3a.

Sinon, en dehors des dépenses usuelles :

- On a fait qu’une sortie à la neige car elle manque cruellement avec ces températures dignes d’un mois d’avril

- Une nouvelle facture d’orthodontie pour continuer le traitement d’un des enfants MP

- De nouveaux vêtements et chaussures nécessaires pour Mme MP qui m’étonne de plus en plus de part ses considérations frugales (en bien donc !)

Niveau rentrées d’argent, on a pu compter sur nos 13èmes salaires respectifs. Et en ce qui concerne le blog, les revenus étaient plutôt faibles dû au fait que les sociétés que je recommande paient leurs commissions de décembre et janvier avec du retard en raison de la fin d’année je suppose (février n’en sera que meilleur).

Néanmoins il y a eu un événement spécial pour ce projet perso qu’est mon blog : j’ai effectué ma première séance de coaching payante “Commencer à investir”. Ca fait très bizarre d’être rémunéré pour quelque chose en dehors d’un job “normal”. C’est très gratifiant.

En tout cas, je te remercie Arthur pour ta confiance. Je suis vraiment content de ce premier essai car avant la fin de nos 3h, Arthur a osé franchir le pas et à soumis son premier ordre boursier pour acheter l’ETF VWRL !!

Selon ses propres mots :

C’était pour moi un échange très intéressant, nous avons vu beaucoup de choses et tu as su répondre à toutes mes questions et attentes. J’ai pu apprendre comment choisir mes ETFs et cela m’a permis de me lancer dès la fin de la séance avec un premier investissement sur DEGIRO. J’ai aussi apprécié le fait de voir avec toi mon budget et faire la lumière sur quelques points comme par exemple la formule pour calculer son taux d’épargne, répartir son investissement en fonction du profil risque choisi et voir là où je pouvais encore faire de l’optimisation.Arthur, lecteur du blog MP

INVESTISSEMENTS EN BOURSE (+CHF 3'949.68) : Ce chiffre positif correspond principalement à mes achats en investissement dans la valeur afin d’atteindre l’objectif de 30 sociétés en portefeuille.

Niveau valeur globale de notre portefeuille boursier, les marchés étaient plutôt en baisse à fin janvier 2020 (mais ils ont déjà repris des couleurs au moment où j’écris ces lignes en février).

INVESTISSEMENTS P2P (+CHF 4.08) : Au vu des récents éléments dans le monde P2P, à savoir le fait qu’Envestio et Kuetzal étaient apparemment des scams, je la joue prudent dans cette catégorie.

Iban Wallet

Je garde uniquement 25€ chez eux pour voir ce qu’il se passe. Mais tant que leur responsable de communication n’aura pas communiquer publiquement et de manière transparence sur le qui/quoi/comment de cette société, je ne rajouterai pas un centime chez eux. Ni ne mettrai de lien d’affiliation vers leur plateforme. A bon entendeur.

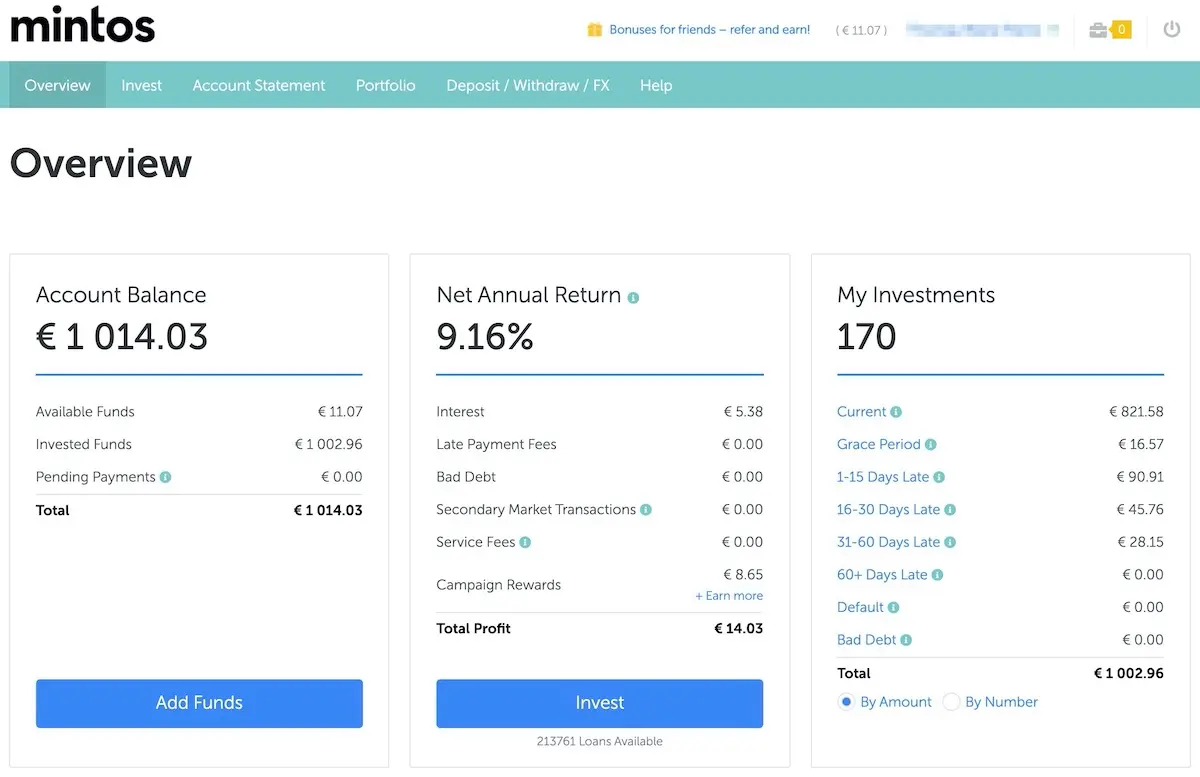

Mintos

En revanche, je reste satisfait de mon choix de Mintos (je n’y ai que 1'000€ en avec leur programme Auto-Invest pour le moment). J’espère toujours un rendement d’environ 10% avec cet investissement.

Je suis en train de préparer un article complet sur les étapes pour ouvrir un compte et débuter avec eux.

SPÉCULATION CRYPTO-MONNAIES (+CHF 264.47) : Après plusieurs mois de pertes, les cryptos semblent se réveiller. Je me réjouis vraiment de voir si dans 10 ans je suis millionnaire grâce à elle (ou pas !).

2ÈME PILIER MP (+CHF 602.85) : Remplissage de mon deuxième pilier comme d’habitude.

2ÈME PILIER MME MP (+CHF 352.20) : Remplissage du deuxième pilier de Mme MP comme d’habitude.

3ÈME PILIER MP (+CHF 6'768.00) : Et voilà, encore un versement de fait dans mon pilier 3a sub-optimal. Y’a que Mme MP qui a la chance d’être chez VIAC, le mien étant un des gages pour notre hypothèque. J’attends encore de connaître ma valeur de rachat pour voir de combien on a financé la partie assurance de ce dernier.

3ÈME PILIER MME MP (+CHF 556.33) : Le marché était aussi en baisse pour les 97% d’actions du 3a de Mme MP. Le résultat est positif car on y verse CHF 568/mois, mais comme le marché a baissé on n’est qu’à CHF 556.33 de restants sur le différentiel entre décembre 2019 et janvier 2020.

APPARTEMENT ET HYPOTHÈQUE EN SUISSE (n/a) : RAS, on ne rembourse toujours pas tant que les taux hypothécaires sont si bas, et on n’a pas fait de ré-évaluation de notre bien donc on ne spécule pas avec sa valeur (i.e. on garde le montant de notre apport initial de 20% qu’on a payé en cash lors de l’achat de notre chez-nous).

IMMEUBLE EN FRANCE (n/a) : Idem que pour notre appart en Suisse, pas de spéculation sur le prix de notre immeuble de rapport. On attendra de vouloir le revendre pour en faire une évaluation.

PRÊT IMMOBILIER EN FRANCE (+CHF 708.46) : Le prêt continue de se rembourser grâce aux loyers qui rentrent chaque mois. Et bonne nouvelle : on a trouvé notre locataire pour le dernier appart vide, donc l’immeuble est de nouveau entièrement loué !

SCI (SOCIÉTÉ CIVILE IMMOBILIÈRE) EN FRANCE (+CHF 536.89) : Le cash-flow reste positif mais comme expliqué dans les précédents articles, je ne me réjouis pas trop vite tant qu’on n’a pas payé les impôts français.

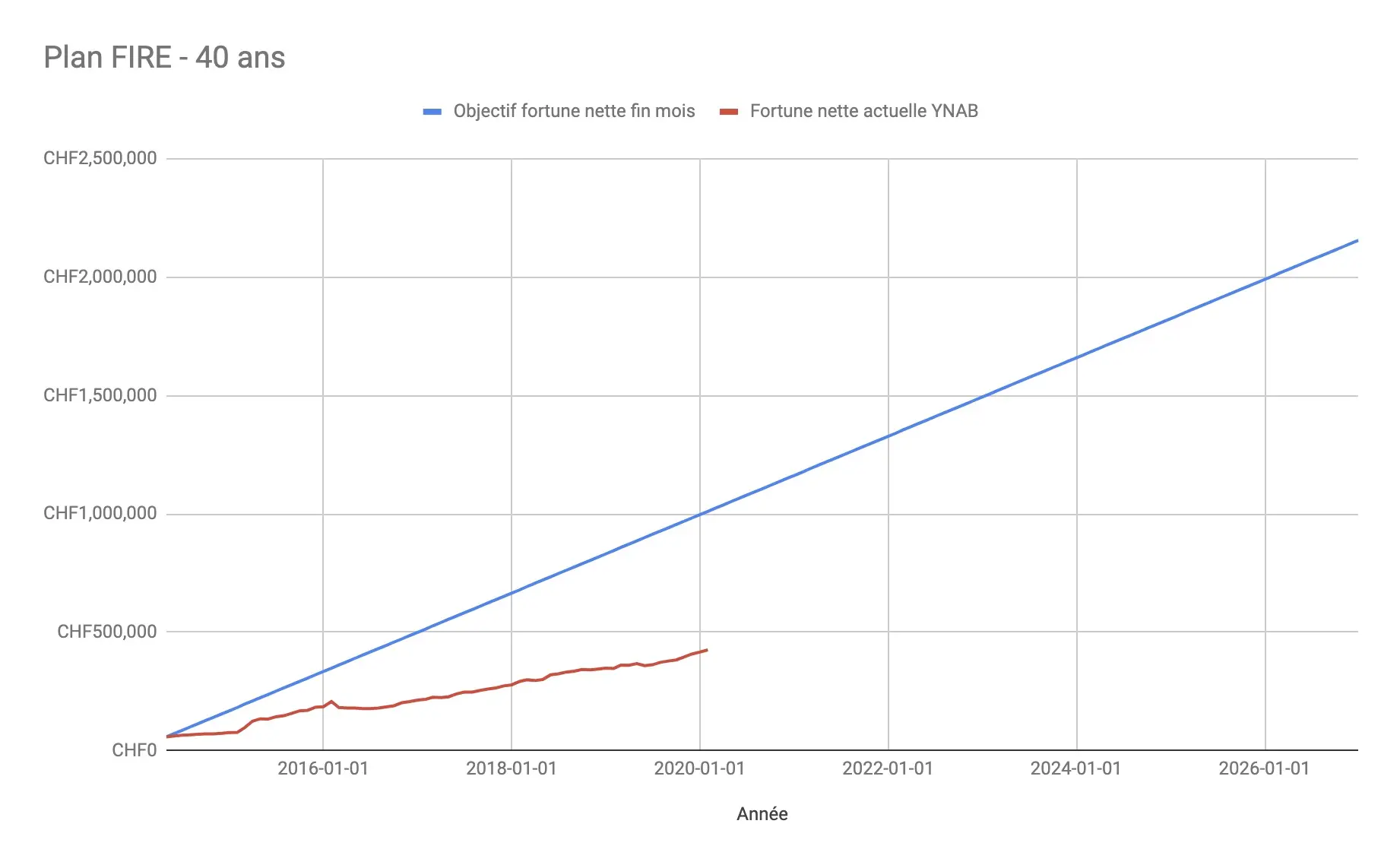

En terme d’indépendance financière, on est à 20% de notre objectif des CHF 2'156'000 avec nos CHF 425'583.62 de fortune nette.

Ce qui nous donne visuellement ça :

Découragé ? Moi ? Pourquoi ? Au contraire, ça me motive. Je trouve ça un chouette objectif que de devoir être créatif pour trouver ces CHF 570'000 !

Taux d’épargne pour janvier

Au final, on a terminé avec un taux d’épargne de 48% pour janvier 2020. Ce qui nous permet de débuter l’année dans notre fourchette cible des 40-50% :)

Et toi, tu es à combien de fortune nette et taux d’épargne en ce premier mois de l’année ?

PS : si tu souhaites aussi avoir accès à des bonus telle la capture d’écran dévoilant le montant de chacun de mes avoirs (je la poste chaque mois lors de la mise en ligne de cet article), alors il te suffit de devenir mécène du blog via Patreon.