Ça y est. Il semblerait que le (premier ?) creux de la crise du coronavirus soit passé. En tout cas notre fortune nette s’en contente pour le moment.

Si tu es nouveau sur le blog, je te recommande la lecture de l’article qui a introduit cette série sur ma fortune nette (inclus mon numéro fétiche, ainsi que les règles du jeu).

Avril : moins de dépenses en général dû au coronavirus, une nouvelle table basse, la bourse qui remonte, et un nouvel investissement immobilier en Suisse

TRÉSORERIE ET ÉCONOMIES EN CASH (-CHF 17'072.37) : Le COVID-19 a passablement aidé à limiter les dépenses imprévues. Ce fut au moins un avantage :)

On a néanmoins eu quelques sorties d’argent inhabituelles :

- Beaucoup plus de courses que d’habitude car on a mangé les quatre tous les jours à la maison. Mais du coup, y’a eu moins de dépenses en lunch le midi et en frais de cantine

- On s’est commandé une nouvelle table basse. On ne pouvait plus voir l’ancienne en peinture qu’on avait depuis quasiment dix ans. Et le confinement aura eu raison d’elle ! Bon du coup, on a été raisonnable car la nouvelle nous a coûter moins de CHF 90 car en promo. Et on a réussi à revendre l’autre CHF 20 sur Anibis au lieu qu’elle finisse à la déchetterie !

- Mme MP a aussi utilisé l’entier de son montant à disposition dans sa catégorie de budget “Liberté” (plus d’infos sur ce changement spécifique dans un futur article)

- Un cadeau d’anniversaire d’une collègue appréciée par Mme MP

- Et finalement, la plus grosse dépense du mois fût notre investissement immobilier suisse de CHF 30'000

En ce qui concerne les rentrées d’argent, mis à part nos deux salaires et l’affiliation du blog, on a eu un bon mois d’avril de nouveau grâce à :

- Quasiment CHF 300 de dividendes de notre ETF VWRL

- De nouvelles séances de coaching avec certains d’entre vous (encore merci pour la confiance que vous m’accordez)

- De nouveaux soutiens de mon livre via le kickstarter (idem, un énorme merci à vous tous !)

INVESTISSEMENTS EN BOURSE (+CHF 18'048.49) : Le creux de la chute de la crise du coronavirus semble être dernière nous. Les marchés sont repartis à la hausse et notre fortune aussi. J’ai continué de faire les soldes en ETF VT (comme je suis enfin assuré qu’on est OK au niveau de la convention US-Suisse en matière d’impôt sur les successions) ainsi qu’en investissements dans la valeur avec de nombreuses grosses décôtes surtout (et toujours) au Japon (toutes les infos sont dévoilées pour les mécènes du blog si jamais).

Je ne parle que peu de psychologie de l’investisseur sur le blog, et à tort. Je vais corriger le tir prochainement. En attendant, ce crash boursier du coronavirus aura été la première que j’ai vécue avec plus de CHF 150'000 d’investis en bourse. On est quand même descendu à CHF 103'000 au plus bas de la chute. Et, pas peu fier, je peux t’annoncer que ça ne m’a fait ni chaud ni froid (peut-être que ça sera différent le jour où je serais à deux doigts de prendre ma retraite anticipée). Je n’ai rien revendu. Au contraire, comme prévu, j’en ai profité pour faire les soldes. Et ça ne m’a pas empêcher de dormir une seul fois — mis à part pour me demander si je devrais attendre un jour ou deux au cas où le marché baisse encore ;)

Ça m’intéresse de savoir comment toi tu as réagis, et avec quels montants d’investis, donc n’hésite pas à laisser un commentaire avec ces infos.

INVESTISSEMENTS P2P (-CHF 512.97) : Comme indiqué dans mon article de mise à jour de fortune du mois de mars, j’arrête tout ce qui est investissements P2P. J’ai fermé mon compte Iban Wallet, et je sors mon cash de Mintos progressivement (aussi vite que possible, mais le programme “Invest & Access” n’est pas aussi instanté que son nom le suggère…).

SPÉCULATION CRYPTO-MONNAIES (-CHF 55.89) : Si tu veux quelque chose de volatile et d’imprévisible alors fonce dans les crypto-monnaies :D

Pour ma part, je continue de tenir un rapport de mon expérimentation crytpo-monnaies au cas où ça monte d’un ou deux millions dans dix ans. On peut toujours rêver ^^

2ÈME PILIER MP (+CHF 602.85) : Remplissage de mon deuxième pilier comme d’habitude.

2ÈME PILIER MME MP (+CHF 1'325.00) : On a reçu la situation de prévoyance de Mme MP et surprise, il y avait CHF 1'000 de plus car mes estimations suite à son dernier changement de salaire étaient conservatrices :)

3ÈME PILIER MP (n/a) : RAS car je fais mon versement unique en début d’année (y’a que Mme MP qui a la chance d’être chez VIAC… mon 3ème pilier étant un des gages pour notre hypothèque), et ma valeur de rachat mise à jour me parvient aussi en début d’année.

3ÈME PILIER MME MP (-CHF 3'570.56) : Comme je rentre les infos VIAC en début de mois dans YNAB (i.e. début avril pour cet article), on voit encore l’effet COVID-19 sur notre 3a préféré. Mais c’est pas grave, on a continué à y versé les CHF 568 comme à l’accoutumée.

APPARTEMENT ET HYPOTHÈQUE EN SUISSE (n/a) : RAS, on ne rembourse toujours pas tant que les taux hypothécaires sont si bas, et on n’a pas fait de ré-évaluation de notre bien donc on ne spécule pas avec sa valeur (i.e. on garde le montant de notre apport initial de 20% qu’on a payé en cash lors de l’achat de notre chez-nous).

INVESTISSEMENT IMMOBILIER EN SUISSE (+CHF 30'000) : Ça c’est la vase communicante de notre cash et trésorerie. Comme j’en ai déjà parlé sur le blog, je participe à un projet immobilier en Suisse très intéressant. J’attends que tout soit terminé pour le documenter entièrement.

IMMEUBLE EN FRANCE (n/a) : Idem que pour notre appart en Suisse, pas de spéculation sur le prix de notre immeuble de rapport. On attendra de vouloir le revendre pour en faire une évaluation.

PRÊT IMMOBILIER EN FRANCE (+CHF 701.05) : La magie de l’investissement immobilier : le prêt se rembourse “tout seul” grâce aux loyers.

SCI (SOCIÉTÉ CIVILE IMMOBILIÈRE) EN FRANCE (-CHF 67.65) : Petit soucis de chauffe-eau qu’on a dû remplacé dans l’un des appartements. Rien de méchant, surtout que pour le moment ça rentre dans nos frais d’entretien annuels budgétés.

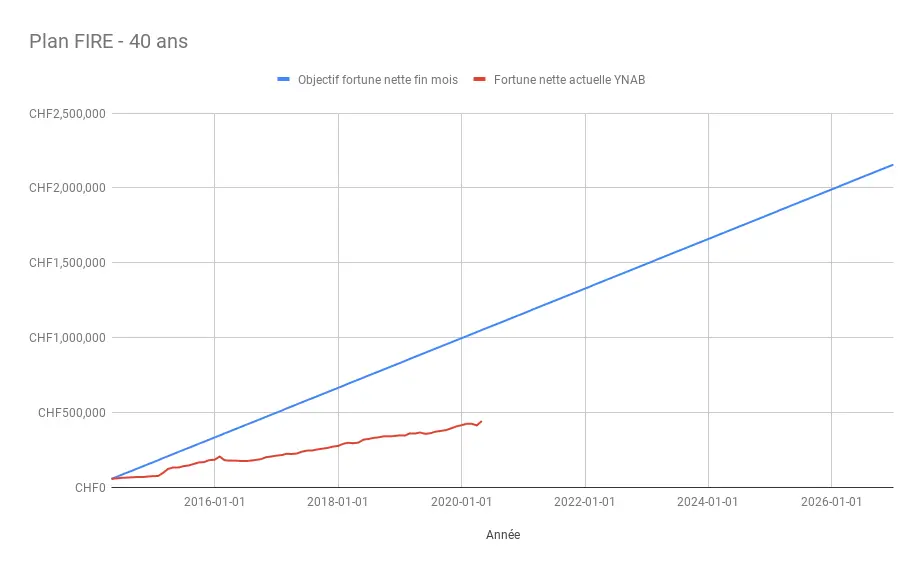

En terme d’indépendance financière, on est à 21% de notre objectif des CHF 2'156'000 avec nos CHF 444'206.97 de fortune nette.

Ce qui nous donne visuellement ça :

Taux d’épargne pour avril

Au final, on a terminé avec un taux d’épargne de 75% pour avril 2020. On reste sur un très bon cru 2020 pour le moment. Mais on n’est qu’au premier semestre. Donc on reste concentrés et on optimise nos revenus et dépenses pour creuser au maximum l’écart entre les deux.

Et toi, tu étais à combien de fortune nette et taux d’épargne en avril ?

PS 1 : si tu souhaites aussi avoir accès à des bonus telle la capture d’écran dévoilant le montant de chacun de mes avoirs (je la poste chaque mois lors de la mise en ligne de cet article), alors il te suffit de devenir mécène du blog via Patreon.

PS 2 : j’ai ajouté un nouveau “bonus” pour les mécènes du blog. Depuis février, je publie une notification live de mes achats/vente en bourse et autres investissements (traduite en trois langues comme le blog — i.e. FR, DE, et EN). Qu’on soit clair, je suis une méthodologie d’investissement assez passive avec des ETFs divulgués sur mon blog, donc tu ne vas rien apprendre de transcendant. Mais si ça peut te motiver à investir régulièrement et de manière disciplinée, alors j’aurai réussi mon pari.

PS 3 : j’en profite pour remercier le nouveau mécène du blog linlin. Un grand merci à toi pour ton soutien !