Le mois d’août a été plus décevant que juillet à cause de dépenses médicales, et d’avance d’argent pour des cadeaux. On se retrouve donc en dessous des 50% de taux d’épargne ce mois-ci…

Par contre, la bonne nouvelle est qu’on a enfin pu ouvrir notre compte (de consignation pour l’instant) de notre nouvelle Sàrl Suisse!

Si tu es nouveau sur le blog, je te recommande la lecture de l’article qui a introduit cette série sur ma fortune nette (inclus mon numéro fétiche, ainsi que les règles du jeu).

Aussi, suite aux questions de certains lecteurs, je précise que les chiffres vert ou rouge ci-dessous correspondent à l’évolution relative par rapport au mois précédent, et non des montants absolus du mois en cours.

Août: restaurants (encore!), panne de voiture, abos CFF demi-tarif, ophtalmo, orthodontie, nouvelles chaussures Mme MP, réservation vacances automne, et cadeaux

TRÉSORERIE ET ÉCONOMIES EN CASH (-CHF 14'116.83): Ne t’y méprend pas, le négatif en trésorerie ne veut pas dire qu’on a complètement craqué en dépensant comme des dingues pendant les vacances. Il représente simplement un virement de CHF 20'000 vers notre nouveau compte Sàrl Suisse :) (plus d’infos à ce sujet plus bas).

Comme d’hab’, jetons un coup d’oeil sur nos dépenses inhabituelles en premier:

- Restaurants: comme en juillet, ces restos en valaient tous la peine. Surtout celui avec Mme MP pour fêter notre passage du cap du demi-million de CHF de fortune nette! Néanmoins, avec ~CHF 500 de dépensés, ça reste trop haut par rapport à notre moyenne. Je suis à la limite du deuxième carton jaune qui nous amènerait au carton rouge… pas bien!

- Panne de voiture: autant te dire qu’une panne sur une Toyota Prius, c’est très rare. L’âge de notre bien-aimée avançant, on a dû lui changer la pompe à eau. Facture totale: environ CHF 500…

- Demi-tarif CFF: comme chaque année en été, c’est l’heure du renouvellement de nos deux demi-tarifs avec Mme MP. Le mien est à CHF 150 comme je suis un ancien client, et Mme MP à CHF 165 comme elle est plus récente dans leurs systèmes ;)

- Médical: là, ça fait mal! Une nouvelle paire de lunettes pour l’un de nos bambins, des rappels de vaccins, et du dentaire. Un bon trio nous amenant à plus de CHF 2'000 de factures rien que sur le mois d’août. Heureusement, on a ce qu’il faut niveau assurance maladie suisse et complémentaires donc on devrait revoir une partie de ces fonds rapidement. Ouf!

- Chaussures: Mme MP avait des chaussures de rando qui dataient de 9 ans. Elle a donc acheté une nouvelle paire à CHF 90 — ce qui nous fera un prix de CHF 10/année si elle les garde aussi longtemps :)

- Vacances: nos vacances initialement prévues ayant été annulées (cf. récap de juillet), on a prévu un plan B pour le mois d’octobre avec des vacances chez nous, en Suisse. Du coup, les prix ne sont pas les mêmes… Bref, ce ne sera pas sous la tente, mais à l’hôtel avec demi-pension cette fois-ci. Et grâce à notre ami Google, on est tombé sur un très bon plan avec le site de “Vacances Migros”. Je n’aurai jamais pensé regarder sur leur site, mais ils réussissent à négocier des offres vraiment canons. On a économisé environ 30-40% du prix comparé à ce que Booking and co nous annonçaient

- Avances de dépenses: on a organisé passablement de gros cadeaux d’anniversaires dans notre entourage au mois d’août (vive les chiffres ronds…). Du coup, je compte ça dans une catégorie de dépenses séparée dans YNAB. Et directement après, je rajoute une transaction en crédit (à la date prévue du remboursement) qui représente quand la personne nous remboursera dans le futur. Ce qui fait que je n’oublie jamais quand quelqu’un nous doit du cash ;) (surtout de si gros montants — on parle de plus CHF 1'000 là!)

Pas besoin d'aller en Scandinavie ni au Canada pour voir de tels paysages... il suffit d'aller dans le Jura Suisse. À l'Étang de la Gruère à Saignelégier plus précisément :)

Concernant les rentrées d’argent inhabituelles (i.e. hormis nos salaires suisses):

- Un remboursement des impôts pour du trop-perçu en 2019 suite à notre dernière déclaration fiscale: CHF 720 qui sont les bienvenus :)

- Deux remboursements d’Assura et Groupe Mutuel pour environ CHF 150

- Quelques micros dividendes de nos actions Daubasses

- Je le répète chaque mois, mais je crois que je ne m’en lasserai jamais: vous avez été nombreux à utiliser mes recommandations pour économiser au maximum sur vos frais bancaires suisses (plus de CHF 300/année bien souvent) ainsi que sur vos frais de courtage en tant qu’investisseur suisse. Et je ne te parle pas des soutiens “Kickstarter” de mon projet de livre (qui sort mardi 24 novembre 2020 d’ailleurs — note la date dans ton calendrier!) Encore merci à vous tous de supporter le blog en utilisant mes liens d’affiliation. Ça me fait vraiment plaisir de le voir décoller en terme de revenus, tout en vous apportant de la valeur

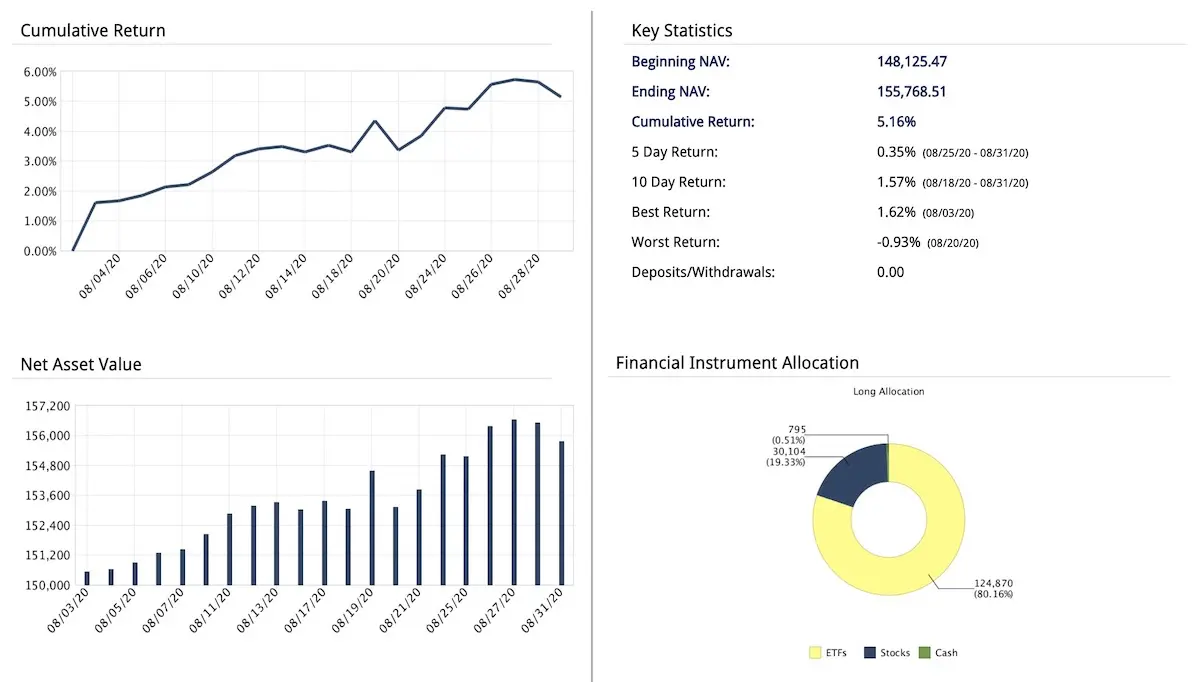

INVESTISSEMENTS EN BOURSE (+CHF 7'241.75): Ce montant différentiel représente les gains en capitaux (non-réalisés, comme on n’a rien vendu) en l’espace d’un mois. Autant te dire que ça fait plaisir à voir lorsque tu fais tes comptes en fin de mois et découvre ce chiffre sur Interactive Brokers :D

Sinon, aucun achat (ni vente) à l’horizon car je garde toutes nos économies actuelles en cash en vue d’une potentielle acquisition immobilière en France. Je t’en dirai plus une fois qu’on sait si on fonce (ou pas), mais pour le moment on attend des nouvelles de notre banque. On parle tout de même d’un projet à 600'000€…!

INVESTISSEMENTS P2P (-CHF 36.39): Pas de surprise du côté de Mintos. J’ai stoppé tout investissement, et je ressors progressivement mon cash. C’est pas que je ne voudrais pas aller plus vite, mais le programme “Invest & Access” de Mintos ne me le permet pas. Une fois le compte entièrement vidé, je le clôturerai définitevement et ferais un article post-mortem pour expliquer en détails mes motivations de ne pas continuer dans les investissements P2P.

SPÉCULATION CRYPTO-MONNAIES (+CHF 278.41): Une fois ça monte, une fois ça redescend. Aussi imprévisible que prévu. Le jour où je suis à +1MCHF, je revendrais. Dans un siècle peut-être…

2ÈME PILIER MP (+CHF 602.85): Remplissage de mon deuxième pilier comme d’habitude.

2ÈME PILIER MME MP (+CHF 352.20): Remplissage du deuxième pilier de Mme MP comme d’habitude.

3ÈME PILIER MP (n/a): RAS car je fais mon versement unique en début d’année (y’a que Mme MP qui a la chance d’être chez VIAC… mon 3ème pilier étant un des gages pour notre hypothèque), et ma valeur de rachat mise à jour me parvient aussi en début d’année.

3ÈME PILIER MME MP (+CHF 340.87): Comme le pilier 3a de Mme MP est investi chez VIAC à 100% en actions mondiales, la valeur de ce dernier varie aussi en fonction de la bourse (et pas uniquement en fonction des CHF 564 qu’on y verse mensuellement). Ce qui veut dire que ce mois d’août, notre portefeuille a perdu CHF 303.77.

SÀRL SUISSE (+CHF 20'000.00): Comme annoncé dans un précédent article, on a enfin ouvert notre compte (de consignation pour le moment) pour notre Sàrl suisse. On va se servir de cette société pour déclarer les revenus du blog et autres projets (coaching, livre) et ainsi optimiser notre situation fiscale.

Pour info, bien que je le détaillerai plus tard, on a choisi de partir avec la Banque Migros qui, à l’heure où j’écris ces lignes, est la banque pour entreprises la plus frugale de Suisse avec ses frais de CHF 3/mois (sans limite du nombre de transactions).

APPARTEMENT ET HYPOTHÈQUE EN SUISSE (n/a): RAS, on ne rembourse toujours pas tant que les taux hypothécaires sont si bas, et on n’a pas fait de ré-évaluation de notre bien donc on ne spécule pas avec sa valeur (i.e. on garde le montant de notre apport initial de 20% qu’on a payé en cash lors de l’achat de notre chez-nous.)

INVESTISSEMENT IMMOBILIER EN SUISSE (n/a): Pour rappel les 30kCHF investis ici sont une participation à un projet immobilier suisse (i.e. pas en mon nom propre). J’envisage toujours d’en retirer 55% de rendement annualisé.

IMMEUBLE EN FRANCE (n/a): Idem que pour notre appart en Suisse, pas de spéculation sur le prix de notre immeuble de rapport. On attendra de vouloir le revendre pour en faire une évaluation.

PRÊT IMMOBILIER EN FRANCE (+CHF 719.13): La magie de l’investissement immobilier: le prêt se rembourse “tout seul” grâce aux loyers.

SCI (SOCIÉTÉ CIVILE IMMOBILIÈRE) EN FRANCE (-CHF 545.87): Le cash-flow a été négatif en août car on a dû changer un robinet de WC (moins de CHF 50), et surtout car j’ai ré-ajusté le montant qu’on avait en euros en CHF avec le taux de change du jour (différentiel de quasiement CHF 1'000…). Pour clarifier ce dernier point: j’ai une transaction automatique dans YNAB pour chaque loyer, et ça fait depuis qu’on a l’immeuble que je n’avais pas adapté le taux de change EUR-CHF, donc les variations se cumulent vite.

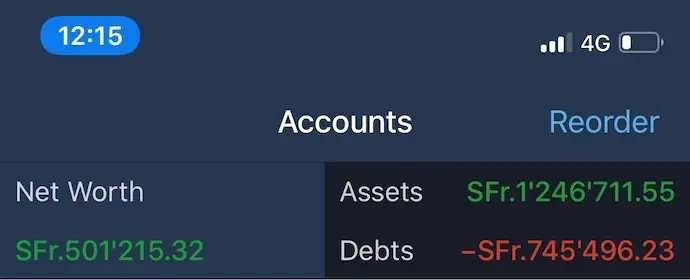

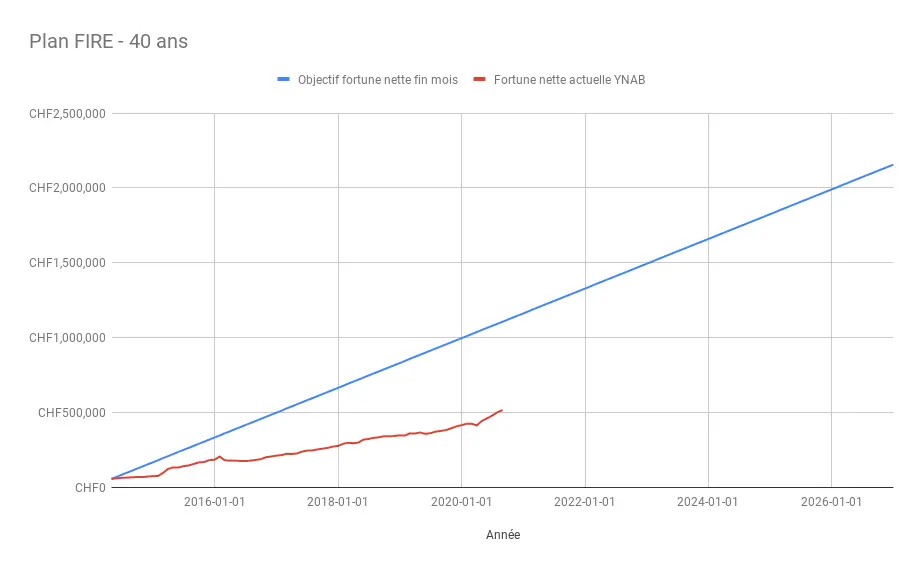

En terme d’indépendance financière, on est à 24% de notre objectif des CHF 2'156'000 avec nos CHF 517'367.77 de fortune nette.

Ce qui nous donne visuellement ça:

Taux d’épargne pour août

Au final, on a terminé avec un taux d’épargne de 34% pour août 2020. On continue de se diriger vers une très bonne cuvée pour 2020. Mais on reste concentrés car le second semestre vient tout juste de débuter, et il nous reste une demie-année à continuer d’optimiser nos revenus et dépenses pour creuser au maximum l’écart entre les deux.

Et toi, tu étais à combien de fortune nette et taux d’épargne en août?

PS 1: si tu souhaites aussi avoir accès à des bonus telle la capture d’écran dévoilant le montant de chacun de mes avoirs (je la poste chaque mois lors de la mise en ligne de cet article), alors il te suffit de devenir mécène du blog via Patreon.

PS 2: j’ai ajouté un nouveau “bonus” pour les mécènes du blog. Depuis février 2020, je publie une notification live de mes achats/vente en bourse et autres investissements (traduite en trois langues comme le blog — i.e. FR, DE, et EN). Qu’on soit clair, je suis une méthodologie d’investissement assez passive avec des ETFs divulgués sur mon blog, donc tu ne vas rien apprendre de transcendant. Mais si ça peut te motiver à investir régulièrement et de manière disciplinée, alors j’aurai réussi mon pari.