MISE À JOUR 04.11.2020

J’ai (encore!) mis à jour ma stratégie suisse de cartes de crédit pour y inclure la carte de crédit Cashback de Swisscard. Toutes les infos sont dans cet article.. Idem, tu trouveras quelle est la meilleure banque suisse pour 2021 dans cet article.

“Hey Frugalisto, tu crois vraiment que notre cher MP va accepter ta proposition de posséder quatre cartes bancaires suisses dans son portefeuille ?!?”

“C’est clair ! Dois-je te rappeler, cher Minimalismo, que le cerveau de MP dont on a la responsabilité penche toujours du côté où il y a le plus de cashback et le moins de frais ?!”

“Je te l’accorde Frugalisto, mais sois un peu sérieux pour une fois ! Quatre cartes ! Je suis sûr que son côté minimaliste va prendre le dessus et que je vais te battre cette fois !”

“On parie quoi ?”

“Une année de cashback de la Cumulus Mastercard de MP !”

“Deal :) On se revoit à la fin de l’article. Prépare ta carte de crédit suisse l’ami !”

Le dialogue ci-dessus s’est déroulé dans mon cerveau quand j’ai lu que Revolut annonçait des nouveaux frais dès le 12 août 2020, puis que Neon annonçait un nouveau partenariat avec Wise, anciennement TransferWise fin juin, et que Zak expliquait tout début juillet sa volonté de concurrencer Neon au sujet des frais sur les paiements à l’étranger.

Je ne pensais pas ré-écrire un article comparatif de carte de crédit en Suisse en 2020, mais uniquement mettre à jour celui de 2019 en expliquant que je conservais la même stratégie suivante:

- Carte Maestro gratuite de Zak pour les retraits CHF au bancomat et pour payer à certains endroits qui n’acceptent que la Maestro (vive la campagne vaudoise :D)

- Carte de crédit Cumulus-Mastercard pour toutes mes dépenses en CHF afin de gagner le plus de cashback possible en points Cumulus (environ CHF 200-300 par année pour ma part)

- Carte Revolut pour toutes mes transactions en devises étrangères pour avoir le meilleur taux de change possible en Suisse

C’était sans compter sur le COVID-19 qui a poussé Revolut dans ses retranchements financiers vu qu’ils font une majeure partie de leur cashflow via les gens qui voyagent. Sauf que, COVID oblige, les gens ne voyagent plus. Et du coup, Revolut doit trouver des solutions pour rester (devenir ?) rentable.

Revolut a donc annoncé qu’à partir du 12.08.2020, les opérations de change gratuites seraient plafonnées à CHF 1'250 par mois, au lieu d’environ CHF 6'000 par mois auparavant.

Autant pour quelqu’un qui reste en Suisse toute l’année, et commande juste de temps à autre en USD ou EUR sur internet, ça ne va pas changer grand chose. Mais autant pour nous, la famille MP, qui baroudons souvent en Europe pour les vacances ou le business immobilier (sans parler de nos voyages outre-Atlantique), ça change pas mal la donne. Car clairement, on risque de dépasser la limite des opérations en monnaie étrangère de CHF 1'250 au moins une ou deux fois par année.

C’est un problème car au-dessus de cette limite, Revolut ajoute des frais supplémentaires de 0.5% du montant de la transaction.

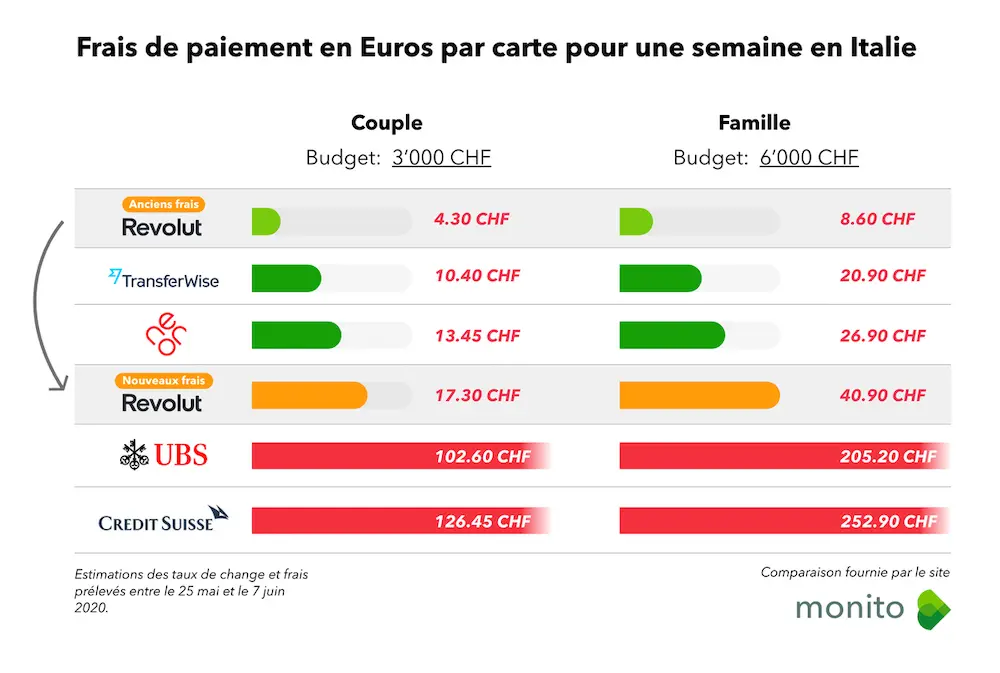

Nos amis de Monito.com (site de comparatif des services de transfert d’argent international, made in Switzerland s’il te plaît, à Lausanne qui plus est) résume bien la situation avec cette infographie qui parle d’elle même lorsque tu dépenses plus de CHF 1'250 en devise étrangère:

© Monito: L'app Wise, anciennement TransferWise devient la plus avantageuse dans le secteur, devant la néobanque suisse Neon

À ces changements de frais de Revolut sont venus s’ajouter le partenariat entre Neon et Wise, anciennement TransferWise, et la suppression des frais sur les transactions étrangères chez Zak.

Du coup, j’ai dû remettre à jour ma stratégie de cartes de crédit suisses pour 2020.

J’ai longuement hésité entre deux stratégies de cartes de crédit suisses: la stratégie frugale ou bien la stratégie minimaliste.

Avant de te les présenter, je rappelle rapidement mes critères de choix de carte de crédit pour un Mustachian suisse. Car certains nouveaux lecteurs ne sont peut-être pas encore au clair. En 6 points, la meilleure carte de crédit Suisse pour moi doit:

- Pouvoir retirer du cash CHF gratuitement aux bancomats, et payer même dans les petits commerces n’acceptant que la Maestro

- Être gratuite à vie (pas de cotisation annuelle)

- Maximiser le cashback CHF que je peux gagner lors de mes achats

- Avoir zéro frais pour les achats en CHF

- Utiliser le taux de change interbancaire (i.e. valeur d’échange d’une devise lors d’une transaction entre deux banques aussi appelé " taux réel du marché “) sans aucune majoration du taux de change

- Avoir le moins de frais de transaction lors du paiement dans une autre devise (idéalement aucun)

Pour rappel, j’optimise ma stratégie de cartes de crédit suisses car comparé à tout suisse lambda qui possède une carte de crédit d’une de ces “grandes banques”, ça me permet d’économiser sur les frais annuels (autour de CHF 100-150/année), sur les frais de transaction en devise étrangère et de majoration du taux de change (environ CHF 400/année pour nous qui en avons beaucoup!). Et je ne te parle même pas de CHF 200-300/an que je gagne en sus en cashback. Donc l’impact de ma stratégie se monte au plus haut à CHF 850/an de plus dans ma poche, soit CHF 12'574 par décennie.

Voyons donc quelles sont les deux stratégies de cartes de crédit suisses que je recommande.

Stratégie frugale de carte de crédit en Suisse pour 2020

À partir du 12.08.2020, date à laquelle Revolut introduira ses nouveaux frais, la stratégie optimale pour gagner un maximum de cashback en CHF et pour payer le moins de frais bancaires est:

- Carte Maestro gratuite de Zak pour les retraits au bancomat et pour payer à certains endroits qui n’acceptent que la Maestro (vive la campagne vaudoise :D)

- Carte de crédit Cumulus-Mastercard pour toutes mes dépenses en CHF afin de gagner le plus de cashback possible en points Cumulus (environ CHF 200-300 par année pour ma part, à raison de CHF 1 pour CHF 1 dépensé dans les enseignes Migros, et CHF 0.33 pour CHF 1 dépensé ailleurs qu’à la Migros)

- Carte Revolut pour toutes mes transactions en devises étrangères pour avoir le meilleur taux de change possible en Suisse, jusqu’à CHF 1'250 par mois maximum (sinon après les frais sont trop chers)

- Carte Wise, anciennement TransferWise pour toutes mes transactions en devises étrangères pour quand j’ai dépassé la limite des CHF 1'250 de ma Revolut ci-dessus

Pour t’illustrer à quoi ça ressemble sur chaque plateforme, voici quelques captures d’écran concrètres:

Carte Maestro Zak

Les retraits au bancomat et autres paiements en CHF via ma carte Maestro Zak apparaissent comme ça dans l'app mobile Zak

Carte de crédit Cumulus-Mastercard

Carte de débit Revolut

Recharge en CHF de ma carte Revolut depuis ma carte Cumulus Mastercard (N.B. ces top-ups ne génèrent plus de cashback côté Cumulus si jamais, donc utilise bien ta carte de crédit Cumulus Mastercard pour tes dépenses CHF, et non ta Revolut):

Recharge en CHF de ma carte Revolut depuis ma carte Cumulus Mastercard (N.B. ces top-ups ne génèrent plus de cashback côté Cumulus si jamais, donc utilise bien ta carte de crédit Cumulus Mastercard pour tes dépenses CHF, et non ta Revolut)

Recharge en CHF de ma carte Revolut depuis ma carte Cumulus Mastercard (N.B. ces top-ups ne génèrent plus de cashback côté Cumulus si jamais, donc utilise bien ta carte de crédit Cumulus Mastercard pour tes dépenses CHF, et non ta Revolut)

Recharge en CHF de ma carte Revolut depuis ma carte Cumulus Mastercard (N.B. ces top-ups ne génèrent plus de cashback côté Cumulus si jamais, donc utilise bien ta carte de crédit Cumulus Mastercard pour tes dépenses CHF, et non ta Revolut)

Recharge en CHF de ma carte Revolut depuis ma carte Cumulus Mastercard (N.B. ces top-ups ne génèrent plus de cashback côté Cumulus si jamais, donc utilise bien ta carte de crédit Cumulus Mastercard pour tes dépenses CHF, et non ta Revolut)

Un portefeuille par devise sur mon compte Revolut:

Carte de débit Wise, anciennement TransferWise

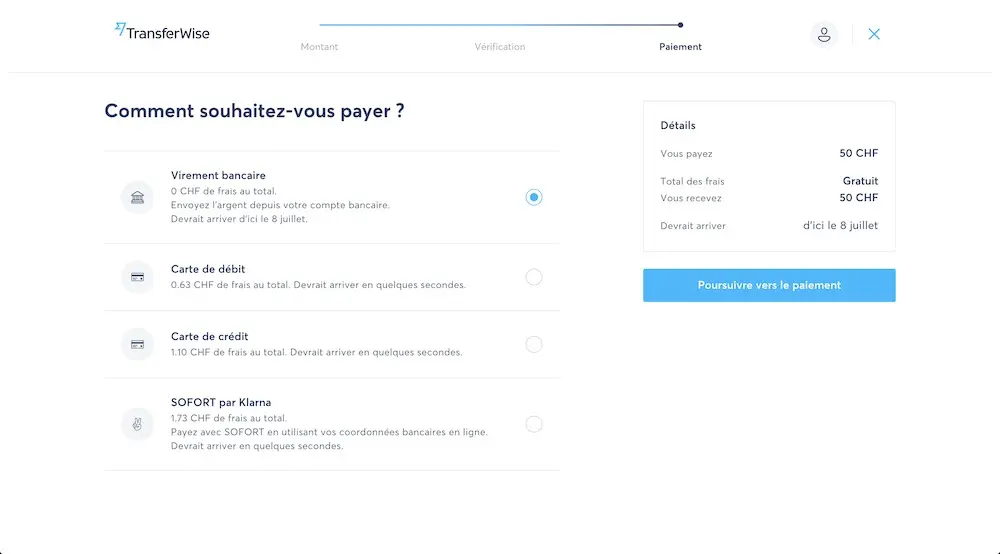

Choix du moyen de paiement de ma recharge de compte Wise, anciennement TransferWise: via virement bancaire car gratuit (les autres options sont payantes)

Choix du moyen de paiement de ma recharge de compte Wise, anciennement TransferWise: via virement bancaire car gratuit (les autres options sont payantes) (bis)

Choix du moyen de paiement de ma recharge de compte Wise, anciennement TransferWise: via virement bancaire car gratuit (les autres options sont payantes) (tris)

C’est donc la société Wise, anciennement TransferWise qui fait son entrée dans le classement des meilleures carte de crédit suisses.

Cette dernière est bien connue des Mustachians suisses car avant que Revolut ne propose un IBAN suisse, on se servait de Wise, anciennement TransferWise (qui propose un IBAN suisse) pour recharger son compte Revolut à moindre coûts comparé à un transfert dispendieux en direct entre une banque suisse et l’IBAN étranger de Revolut.

Voici une vidéo explicative du service de Wise, anciennement TransferWise (en anglais):

La question que tu te poses peut-être, c’est de savoir pourquoi je n’utilise pas Zak ou Neon à place de Revolut et Wise, anciennement TransferWise pour avoir moins de cartes à gérer ?

Comme tu peux le voir sur le graphe, il n’y a pas photo vis-à-vis de Revolut jusqu’à CHF 1'250. Mais la question se pose effectivement pour tout montant au-dessus.

La réponse se trouve le taux de change qui est utilisé par Wise, anciennement TransferWise, Zak, et Neon. Car le diable se cache dans les détails: chacun utilise un taux de change qui lui est propre.

Wise, anciennement TransferWise utilise le taux de change en temps réel comme celui que tu trouves sur Google quand tu recherches le taux de change EUR-CHF par exemple. Et ils ajoutent à ce dernier des frais minimes et affichés de manière transparente sur leur app et site. C’est donc comme si tu effectuais une opération de change en live sur ton compte de courtage Interactive Brokers.

Quant à Zak et Neon, ces deux derniers utilisent un taux de change fixé une fois par jour qui est en moyenne un peu plus élevé que le taux de change en live (afin de couvrir le risque d’une fluctuation énorme entre deux journées):

- Zak utilise le taux de change défini par la Cornèr Banque (non accessible publiquement sur le web, j’ai dû les appeler pour comparé les résultats ci-dessous)

- Et Neon utilise le taux de change défini par Mastercard (cf. le convertisseur de devises sur le site Mastercard)

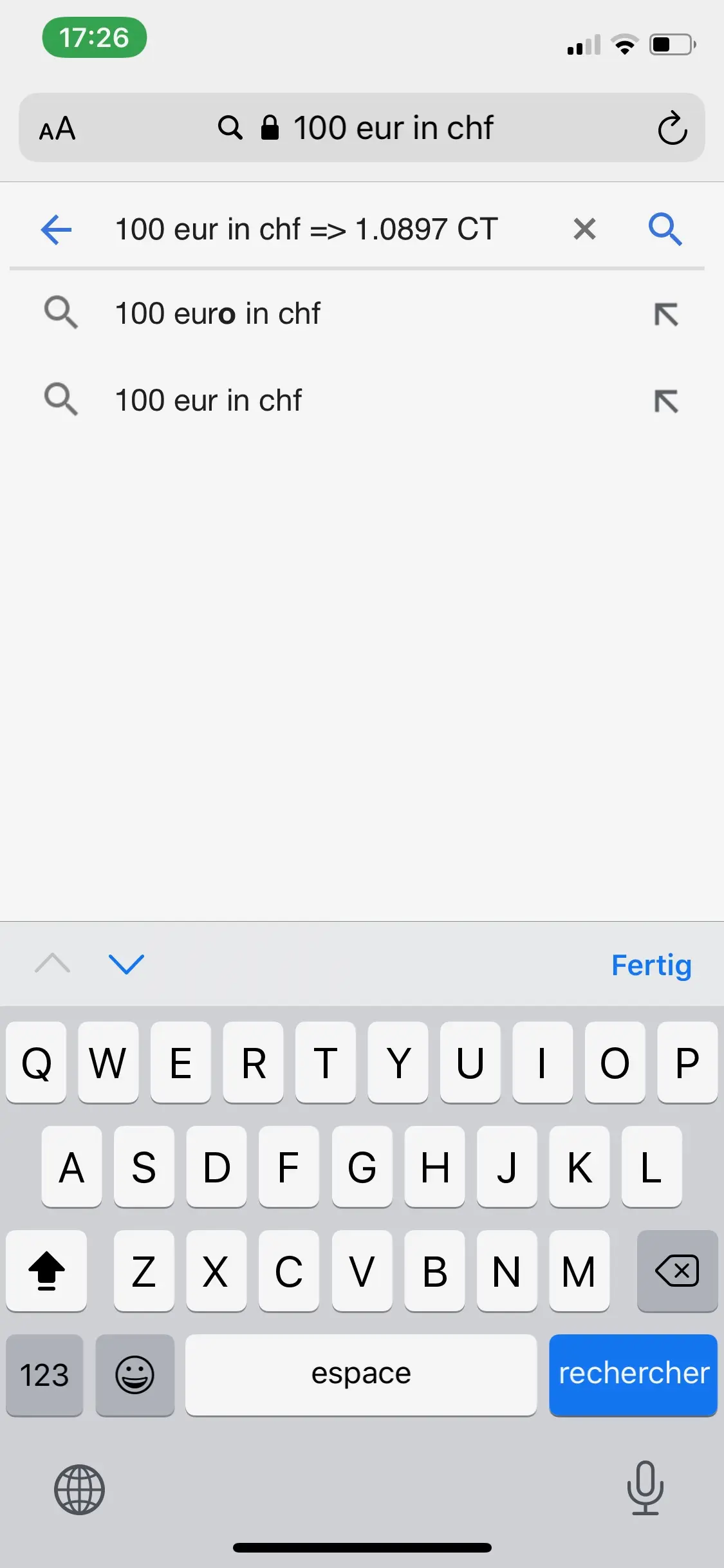

Pour te donner un exemple très concret qui prouve que Wise, anciennement TransferWise est la meilleure option, j’ai simulé un paiement de 100 euros dont voici le résultat en CHF:

Taux de change appliqué par Zak (obtenu en téléphonant à Cornèr Banque pour connaître leur taux de change du jour — je l'ai noté dans Safari quand j'avais le gars au téléphone, d'où la capture d'écran bizarre)

Comme tu peux constater, Wise, anciennement TransferWise est le moins cher puisqu’il suit le taux de change en direct, suivi par le taux de change Mastercard utilisé par Neon, puis après par le taux de change de Cornèr Banque utilisé par Zak.

Passons maintenant à la stratégie minimaliste de cartes de crédit suisses en 2020.

Stratégie minimaliste de carte de credit en Suisse pour 2020

Si ton côté de cerveau Minimalismo est plus fort que ton côté Frugalisto, alors tu préfèreras nettement n’avoir qu’une seule carte de crédit suisse dans ton portefeuille plutôt que quatre (voire même zéro avec la carte virtuelle de Zak), et ce même si tu dois y perdre entre CHF 200 et CHF 300 de cashback par année et payer un taux de change un poil plus élevé que nécessaire (sachant que Neon semble plus avantageux que Zak selon mes tests).

Ta solution sera donc d’opter soit pour la carte prépayée virtuelle Visa de Zak ou pour la carte Mastercard de la banque mobile Neon dépendant quelle banque suisse tu as choisie (voir mon analyse complète de ces deux banques ici).

Effectivement, dans les deux cas:

- Elle est gratuite à vie (pas de cotisation annuelle), tout comme le compte de chacune de ces néobanques

- Elle a zéro frais pour les achats en CHF

- Elle utilise le taux de change interbancaire de Cornèr Banque (Zak) ou de Mastercard (Neon) sans aucune majoration (N.B. Cornèr Banque définit son taux de change quotidiennement en interne, et le taux de change interbancaire Mastercard est défini quant à lui quotidiennement à 15h heure suisse, comparé à Revolut ou Wise, anciennement TransferWise qui eux utilise le " taux réel du marché " en live avec l’option de pouvoir convertir des devises au “meilleur moment”)

- Elle ne possède aucun frais de transaction lors du paiement dans une autre devise

(Rappel pour les nouveaux lecteurs: je t’ai négocié respectivement CHF 25 (Zak) et CHF 10 (Neon) de cash de bienvenue si tu suis ma procédure pour l’ouverture de ton compte chez ces néobanques)

Attention néanmoins avant de te laisser convaincre par Minimalismo. Car il te faut choisir en toute connaissance de cause, à savoir qu’avec cette stratégie minimaliste:

- Tu n’auras pas de carte Maestro si tu pars avec Neon

- Tu n’auras pas de compte multi-devises (i.e. comme si tu avais autant de portefeuilles virtuels que de devises) pour faire du change quand tu vois que le taux CHF-EUR est super avantageux aujourd’hui mais que tu ne pars en vacances que dans une semaine… Ce que te permet Revolut ou Wise, anciennement TransferWise

Une courte note aussi sur le fait que Neon propose un service d’envoi d’argent à l’étranger dans d’autres devises en se basant sur Wise, anciennement TransferWise. C’est très pratique pour le minimaliste que tu es, mais sache qu’ils ajoutent 0.4% de “frais de commodité” (et ils ont raison car c’est très pratique et en plus ils ne s’en cachent pas du tout comparé à d’autres institutions financières, mais ce n’est pas assez Mustachian pour moi).

Conclusion

La meilleure stratégie de carte de crédit en Suisse pour un Mustachian est donc claire: c’est la stratégie frugale qui l’emporte en 2020.

“Hey Minimalismo, tu vas où ? Reviens voir là, tu me dois CHF 300 ! Je te l’avais bien dit que je ferais pencher le cerveau de MP de mon côté !”

Si jamais tu ne possèdes pas encore tous les comptes et cartes de crédit listées dans ma stratégie, alors tu peux utiliser les liens ci-dessous qui permettront au blog de gagner une petite commission sans que ça ne change rien pour toi (tu y gagneras même quelques CHF selon les offres en cours). Je t’en remercie d’avance.

Et toi, tu utilise quelle stratégie de carte de crédit suisse en 2020? (n’hésite pas à me dire via les commentaires ci-dessous si j’ai mal calculé quelque chose aussi!).

1. Carte Maestro Zak Bank Cler

2. Carte de crédit Cumulus Mastercard

(assure-toi bien de suivre le lien ci-dessus si tu veux obtenir le bonus en points Cumulus associé, et une fois sur le formulaire ne change pas de page sinon leur système semble assez capricieux… :))

3. Carte Revolut

4. Carte de débit multi-devises Wise, anciennement TransferWise

![]()