UPDATE 13.01.2022

Clique sur les liens suivants pour voir ma comparaison actualisée de la “Meilleure carte de crédit suisse à ce jour”, ainsi que de la “Meilleure banque suisse à ce jour”.

Ca fait 5 ans qu’on utilise la même carte de crédit.

A l’époque, j’avais constaté que le travel hacking ne fonctionnait pas en Suisse, du coup je m’étais rabattu sur la carte de crédit avec le moins de frais, et offrant le plus de cashback.

Cette carte, c’est la Cumulus-Mastercard 1.

Je ne te passe pas en revue toutes les cartes de crédit existantes car elles sont toutes moins avantageuses excepté la carte de crédit Supercard de Coop si vous faites vos courses là-bas (cf. Moneyland pour plus d’infos).

Cumulus-Mastercard, les avantages

Le premier gros avantage de la Cumulus-Mastercard est qu’elle est gratuite. Zéro CHF de cotisation par année. Et qu’on peut en avoir plusieurs liées au même compte (notre cas avec Mme MP), et ce, gratuitement aussi.

En plus de ça, la Migros propose un programme de cashback :

- CHF 1 dépensé à la Migros vous donne 1 point Cumulus

- CHF 3 dépensés en dehors de Migros génère 1 point Cumulus

Ensuite, ces points se traduisent en cashback à hauteur de 1%. C’est à dire que pour 500 points, ça vous donne 5 CHF que vous pouvez dépensez dans n’importe quel magasin du groupe Migros : supermarchés Migros, marchés spécialisés Migros (melectronics, SportXX, Outdoor by SportXX, Do it + Garden, Micasa, Interio) et leurs boutiques en ligne, partenaires Migros, VOI et supermarchés Bio Alnatura ainsi que restaurants et take-aways Migros.

Le dernier avantage à ne pas oublier est l’assurance voyage qui rembourse jusqu’à CHF 50'000 par personne et par événement (tous les détails dans ce document).

Elle n’est valable que si vous payez le voyage à hauteur d’au moins 51% avec la Cumulus-Mastercard.

Cumulus-Mastercard, les désavantages

Malgré cette offre de loin la meilleure en Suisse comparé à celles des banques usuelles, cette carte de crédit subit quand même la “loi Mastercard” qui fait que vous devez payer des frais de 1.5% sur toute transaction faite à l’étranger ou dans une monnaie étrangère !

Et ça, c’est sans compter le taux de change gonflé qu’utilise Cembra (la banque qui fournit la carte de crédit Cumulus) qui fait que vous arrivez autour de 2% de frais au total !

Je ne vous parle même pas des 3.75% de frais de retrait à un distributeur en Suisse ou à l’étranger (avec un minimum respectif de CHF 5 et CHF 10…).

Je vous joins leur récapitulatif des frais dans ce fichier PDF.

En plus d’être cher, c’est pénible aussi au niveau budget car vous avez l’info du prix réellement payé qu’en différé.

Avant la fin de l’année passée, il fallait attendre la facture mensuelle ou bien se logguer sur son e-banking Cembra plusieurs jours après la transaction. Depuis quelques mois, ils ont une app mobile qui facilite le tracking pour rentrer l’info dans YNAB plutôt que d’aller sur votre laptop dans l’interface très peu ergonomique de Cembra.

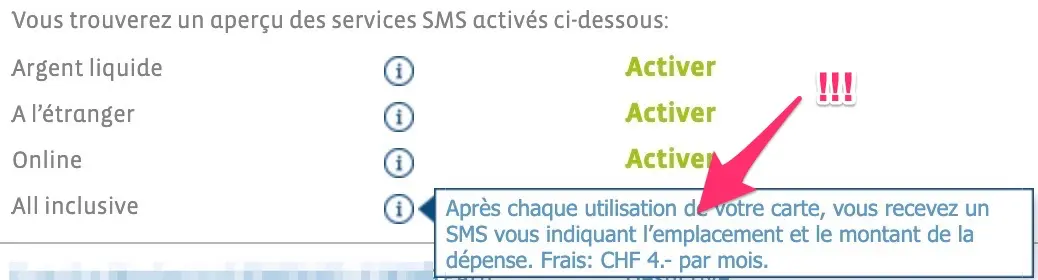

Comme il arrivait à Mme MP d’oublier de rentrer une transaction dans YNAB des fois, j’étais même venu au point d’activer l’option SMS à CHF 4 (!) pour être alerter de chaque dépense et avoir un YNAB qui reflète la réalité en temps réel…

Revolut entre en scène

Vous avez été plusieurs à me demander mon avis sur Revolut. J’étais que moyennement intéressé auparavant car ils ne proposaient pas d’IBAN en CHF, ce qui induisait des frais pour charger leur carte (leur système est similaire à du prepay).

Sauf que cela a changé en décembre 2018, et Revolut a enfin mis à disposition de ses clients suisses un IBAN en CHF !

Je me suis donc sérieusement posé la question de savoir si ça valait le coup de changer. Le principal point était de savoir si je consommais autant que ça en devise étrangère et à l’étranger, et de comparer le gain via Revolut comparé au programme cashback de Cumulus.

J’ai pris les factures Cembra de ma Cumulus-Mastercard sur les 12 mois passés et ai compté le total dépensé en devise étrangère : CHF 16'792. Donc niveau frais de transaction, ça me faisait du CHF 251.88 (à 1.5%), et ce sans compter le taux de change gonflé au max par Cembra.

Sur la même période, j’avais gagné CHF 220 en cashback Cumulus. Et ce au total, pas uniquement sur les dépenses à l’étranger.

Car si on prend que les dépenses à l’étranger, ça nous fait du CHF 55.40 de cashback seulement (CHF 16'792 x 0.0033, car CHF 3 dépensé en dehors de Migros donne 1 point Cumulus qui vaut CHF 0.01, donc 1/3 * CHF 0.01 = 0.0033).

La décision fut vite prise. On a ouvert un compte Revolut !

Si vous voulez aussi en ouvrir un, vous pouvez cliquer sur l’image ci-dessous et vous aurez droit à votre carte gratuitement (au lieu de CHF 6.99).

Ouverture du compte Revolut en moins d'1 minute

Plutôt qu’une série de screenshots, je vous ai trouvé une vidéo montrant le processus complet de création de compte Revolut en moins de 60 secondes :

Perso j’ai fais ça depuis mon lit un vendredi soir à 22h30 une fois que j’avais eu fini de faire mes calculs. Ca change du RDV à la banque le lundi matin qui vous fait perdre une demie-journée de boulot !

Avantages de Revolut

Le premier gros avantage est par rapport aux achats à l’étranger ou en devise étrangère. Primo, il n’y a pas de frais. Genre, zéro frais ! Et deuxio, le taux de change appliqué est celui interbancaire (càd le taux auquel les banques s’échangent de l’argent, qui le plus bas trouvable sur le marché) sans surcoût si vous payez en semaine. Si vous payez le week-end lorsque les bourses sont fermées, alors il y a une majoration de 0.5% appliquée par Revolut pour qu’ils se protègent des fluctuations.

Vous trouvez les infos détaillés dans la FAQ de Revolut.

Deux exemples concrets où j’ai fais diviser la note en deux au commerçant :

- Paiement de 78.37€

- Avec ma Mastercard Cumulus : CHF 92.28

- Avec ma carte Revolut : CHF 89.07

- Paiement de 134.40$

- Avec ma Mastercard Cumulus : CHF 139.34

- Avec ma carte Revolut : CHF 134.41

Je vous laisse calculer avec votre usage, mais pour moi le gagnant est Revolut !

Par contre, l’alternative aux 0.5% de frais le week-end, c’est de changer du cash la semaine dans la devise dans laquelle vous allez dépenser. Ca fonctionne comme si vous aviez autant de porte-monnaies que de devises sur votre compte Revolut. C’est génial comme concept !

En plus vous pouvez paramétrer des actions automatiques pour par exemple dire “Change moi 1'000€ si le taux de change passe en dessous des 1€ = CHF 1.10”.

Le deuxième avantage, c’est la notification instantanée sur votre natel (via l’app mobile Revolut). Et quand je dis instantanée, ça veut limite dire en avance des fois comparé au terminal de paiement qui inscrit encore “Paiement en cours” !

C’est vraiment cool pour trois raisons :

- Quand je suis à l’étranger, je sais exactement combien j’ai dépensé en CHF — la conversion est directement faite et le montant final est montré immédiatement

- Quand ma femme utilise ma carte secondaire, je suis notifié directement et je peux le rentrer dans YNAB (ce mode de fonctionnement nous convient bien) sans devoir payer CHF 4 à Cembra pour des notifications via SMS…

- Votre compte dans YNAB est donc toujours à jour car l’app Revolut est tout le temps à jour au niveau du solde, il n’y a pas de délai comme avec la Mastercard Cumulus (qui a un delta de plusieurs jours…)

Le troisième avantage c’est la recharge de votre carte Revolut. J’ai lu à pas mal d’endroits que ça prend un certain temps via un transfert IBAN avec votre banque (de plusieurs heures jusqu’à 1-2 jours). De mon côté, la seule chose que j’ai testé c’est la recharge via ma carte de crédit Cumulus-Mastercard.

De un c’est gratuit. Et de deux, c’est de nouveau instantané. Et je peux utiliser le cash sur ma Revolut dans la seconde qui suit.

Anecdote : Mme MP devait faire un paiement conséquent la semaine passée. Elle m’envoie un SMS. Je lance l’app, recharge CHF 2'000 en moins de 10 secondes. Je lui récris que c’est bon. Sa réaction : “Hein ? Déjà ?!”

Le quatrième avantage, c’est que je peux bénéficier du cashback de ma Cumulus-Mastercard lorsque je l’utilise pour recharger ma Revolut. Du coup c’est le meilleur des deux mondes !

Ah et j’allais oublier le cinquième avantage : tu peux retirer de l’argent gratuitement jusqu’à 200€/mois via n’importe quel distributeur automatique, et ce n’importe où dans le monde !

Désavantages de Revolut

Jusqu’à maintenant, les désavantages que j’ai trouvé avec Revolut sont :

- Certains sites comme Apple (le seul cas que j’ai eu jusqu’à maintenant) n’acceptent pas ma carte car ils la considèrent comme venant du Royaume-Uni et non pas de Suisse

- Un autre site m’a refusé car c’est une carte prepaid (je crois que c’était DigitalOcean)

- Il n’y a pas d’option pour marquer une transaction comme “Vu” (pratique pour savoir ce qui est rentré dans YNAB). Du coup j’utilise l’option Revolut de “Cacher une transaction” à chaque fois que je l’ai rentrée dans YNAB. Apparemment pour faire ré-apparaître toutes les transactions il faut se délogguer puis relogguer dans l’app. Pas très pratique mais bno ça joue bien comme ça pour le moment

- Je n’ai pas d’IBAN personnel comme je l’aurais avec N26 (un article va suivre concernant cette nouvelle banque), donc quand je veux recevoir de l’argent je dois utiliser un IBAN Revolut Suisse unique avec un code additionnel pour qu’il sâche que c’est pour mon compte

Conclusion : quelle est la meilleure carte de crédit de Suisse en 2019 ?

Pour la faire courte :

- Si vous ne dépensez que des CHF et uniquement en Suisse, alors la Cumulus-Mastercard est le meilleur choix car zéro frais et un programme de cashback (N.B. l’argent du cashback ne peut être dépenser uniquement dans les magasins du groupe Migros)

- Si vous dépensez régulièrement dans des devises étrangères et à l’étranger (via le web ou lors de voyages), alors go pour Revolut (cf. image ci-dessous pour avoir votre carte gratuitement au lieu de payer CHF 6.99 de frais d’envoi). C’est de la bombe, vraiment !

- Vous voulez profiter du cashback Cumulus et des zéro-frais de Revolut, alors prenez les deux et rechargez votre compte Revolut via votre Mastercard Cumulus 💥

Et toi, quelle carte de crédit utilises-tu en Suisse et à l’étranger ?!

Note : pour ceux qui suivent bien, vous aurez remarqué la nouvelle carte crédit Cashback de Swisscard qui semble avantageuse à premier abord car elle propose un cashback de 1% avec l’Amex. Le problème c’est justement que 1/ l’Amex n’est pas acceptée partout en Suisse, et 2/ qu’on ne peut pas faire de top-up Revolut avec une Amex… dommage !

Et leur VISA/Mastercard ne rapporte que 0.2% de cashback comparé à 0.33% avec la Cumulus-Mastercard.

Ce lien d’affiliation nous permet de gagner CHF 15 chacun :) ↩︎