Je reçois souvent cette question de comment on investit de l’argent au nom de nos enfants en bourse:

- Comment créer un portefeuille d’actions pour un enfant?

- Comment as-tu ouvert un compte de courtage à leur nom?

- Est-ce possible d’ouvrir un compte de courtage pour chaque enfant? Ou bien tu n’en as qu’un seul?

- Tu as choisi quel courtier en ligne pour tes enfants d’ailleurs?

- Et tu as un portefeuille d’investissement spécial “enfants”?

Avant de t’expliquer en détail notre méthode (simple et efficace au possible), il faut que je te raconte d’où on vient en termes d’économies pour nos enfants.

Un peu d’histoire

À la naissance de nos enfants, Mme MP et moi avons voulu faire les choses bien en tant que nouveaux parents responsables. On a donc ouvert un compte bancaire spécial “enfant” dans une banque de la place vaudoise. Quand je dis spécial “enfant”, c’est parce que ce genre de compte est généralement ouvert de la naissance de l’enfant jusqu’à ses 18 ans, donc la banque t’offre généreusement un énorme 0.10% en sus en intérêts… vraiment, merci!

Et donc, sur chacun de ces comptes bancaires enfants, Mme MP et moi nous étions mis d’accord d’y verser CHF 50 par mois 1. Et on y stockerait aussi tout argent qu’ils recevraient de la part de proches pour des anniversaires ou Noël ou autres.

Et puis, je suis tombé dans le mouvement FIRE (“Financial Independence, Retire Early”, en français: “Indépendance Financière, Retraite Anticipée”).

Quand j’ai compris qu’on pourrait faire fructifier les économies de nos bambins à 6-8% de rendement plutôt que 0.25%, t’imagines ce qu’il s’est passé…

J’ai appelé la banque en leur expliquant que je voulais clôturer les comptes bancaires de nos enfants :)

Sauf que, ça n’a pas été aussi facile. Car la banquière m’a répondu un truc du style: “Ah, mais Monsieur, ça n’est pas possible. Les comptes sont au nom de vos enfants, et afin de les protéger de certains parents pas très corrects qui se servent sans leur accord, et bien vous ne pouvez pas toucher à cet argent sauf sous certaines conditions!”

Moi: “Pardon!?! On est le 1er avril ou bien?”

Moi après dix secondes: “Heu, très bien. Et c’est quoi les conditions spéciales pour pouvoir néanmoins retirer ce cash et clôturer ces comptes du coup? (en pensant au plus profond de moi-même: tu crois vraiment que je vais laisser une banque me bloquer mon argent, et croire qu’il y a une loi qui t’autorise vraiment à faire ça!?!)”

La banquière m’expliqua: “Alors il nous faut une explication valable par écrit que vous allez vous servir de l’argent de vos enfants pour acheter quelque chose qui est pour eux (avec justificatif d’achat idéalement).”

Mon argent (enfin, celui de mes enfants!) suit les mêmes recommandations que je fais sur mon blog :)

Et moi de penser intérieurement: “Mais bien sûr! Donc je stocke du cash dans votre banque, et ensuite il faut que je vous explique pourquoi je veux le retirer…”

Si je suis constructif et moins râleur, je peux effectivement comprendre que la banque fasse ça, car c’est vrai que certains parents agissent tout sauf dans l’intérêt de leurs enfants. Mais bon, ça reste trop d’ingérence à mon goût.

Quoi qu’il en soit, on avait par chance un réaménagement de chambre prévu chez IKEA, donc on a pu sortir les quelques centaines (un millier tout au plus) de francs. Et on a clôturé les comptes dans la foulée.

Si je te raconte tout ça, c’est pour que tu comprennes notre choix de type de système de compte de courtage pour nos enfants.

Notre configuration de compte d’investissement pour enfants

Suite à cet épisode bancaire, on a donc décidé que, quels que soient le type de compte et l’institution qu’on choisirait pour investir l’argent de nos enfants, on le ferait de la manière suivante:

- Le compte serait à l’un de nos deux noms (à Mme MP ou moi ou aux deux) — pour ne pas avoir l’argent bloqué par quelconque condition

- Leur compte serait séparé de notre propre compte d’investissement afin de ne pas mixer notre argent et le leur (et aussi pour utiliser par moi-même en conditions réelles un des autres courtiers en ligne que je te recommande :D)

- On y déposerait l’argent de tous nos enfants pour plus de simplicité de gestion (un seul compte donc)

- On suivrait les entrées dans notre outil de budget YNAB favori pour savoir quel enfant possède quel montant

- On partagerait les gains boursiers (dividendes et augmentation de capital) au prorata lorsqu’on décidera de leur transférer cet argent

L’idée derrière ce système étant simple: qu’on garde le contrôle total sur l’argent de nos enfants jusqu’à leur majorité — vs. les banques ou je ne sais quelle loi financière qui pourrait tomber.

Notre choix de courtier et d’ETF pour nos enfants

S’en sont suivi les fameuses questions que tout investisseur suisse se pose (peu importe son âge ^^):

- Quel courtier en ligne choisir en tant que Suisse?

- Et quel(s) ETF(s) acheter?

Le cas de mes enfants correspond aux mêmes critères de ma propre situation d’investisseur suisse, à savoir: investissement pour au moins 10-15 ans, capable de supporter un risque de 7-10 (10 étant le plus risqué), maximum 15-30 minutes de gestion par trimestre, et pas besoin de cet argent (aka ça serait pas cool si on perdait tout mais pas gravissime non plus car on n’en dépend pas).

Du coup, je n’ai rien changé et leur applique la même stratégie d’investissement que pour notre propre situation avec Mme MP:

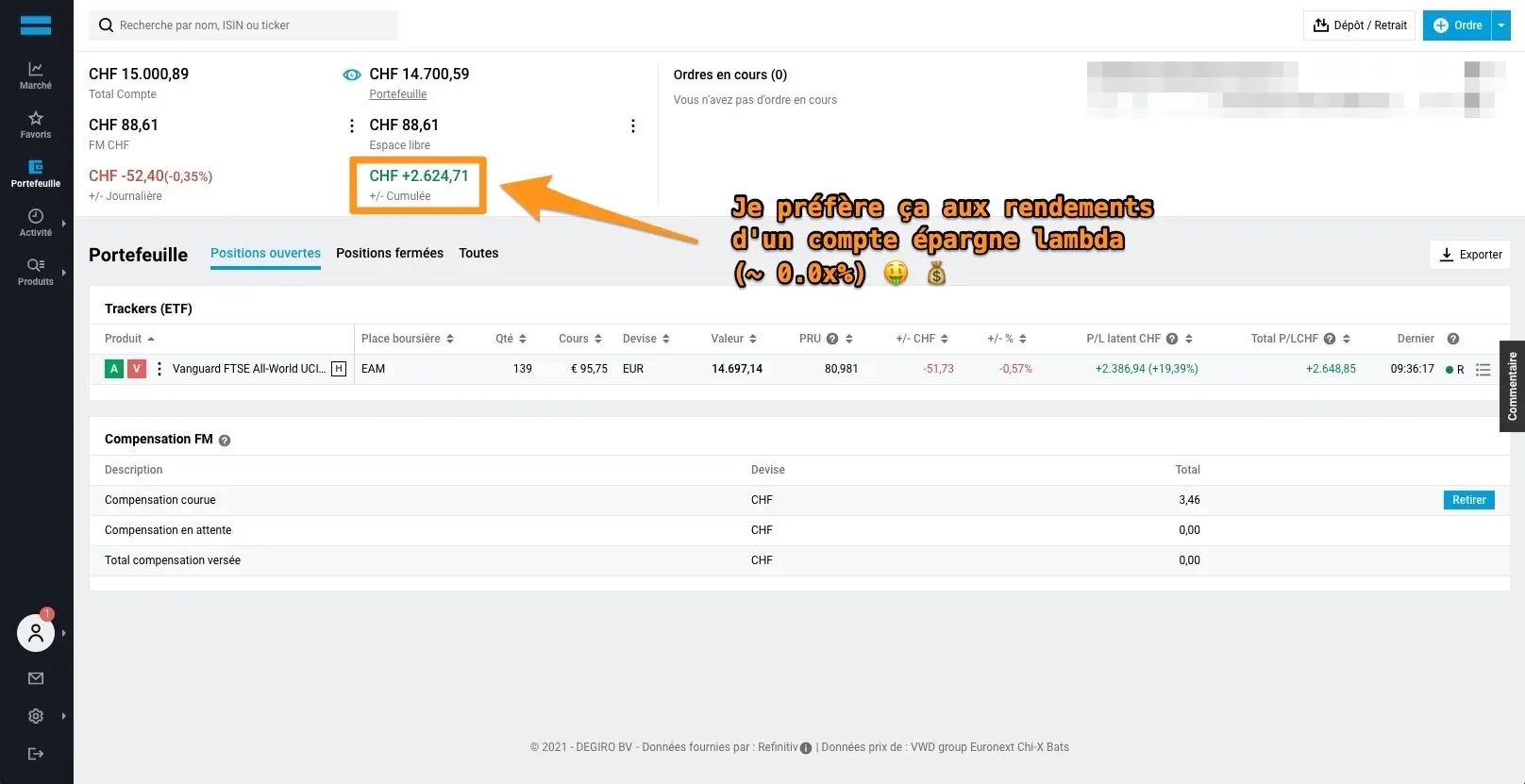

- Courtier en ligne enfants: on a choisi DEGIRO (tu trouveras sur ce lien mon tuto DEGIRO complet pour l’ouverture d’un compte) car on ne va pas dépasser les CHF 100'000 d’investis durant les 15-20 prochaines années, et donc DEGIRO nous permet de limiter les frais de courtage au maximum 2

- ETF pour enfants: sachant que l’horizon de placement est vraiment long (minimum 18 ans), j’ai décidé de tout placer dans mon ETF d’actions mondial favori: l’ETF VWRL de Vanguard (qui est exempté de frais de transaction chez DEGIRO si tu l’achètes via la place boursière d’Amsterdam au nom raccourci d’EAM pour Euronext Amsterdam) pour favoriser la performance comparée à la “sécurité”

Comme je te disais en introduction: simple, et efficace.

Si tu mets de l’argent de côté pour tes enfants, ça m’intéresse de savoir:

- Tu l’investis en bourse ou pas?

- Tu as choisi quel courtier en ligne?

- Tu as choisi quel portefeuille d’ETF(s)?

On doit encore clarifier la stratégie qu’on adoptera pour leur donner/offrir/transférer ce cash afin que nos enfants en fassent le meilleur usage. On est d’accord que ce ne sera pas pour s’acheter le dernier smartphone ou je ne sais quel truc inutile. Mais il faut encore qu’on définisse précisément à quel âge ils pourront y toucher, est-ce qu’on leur autorise de ne retirer que les dividendes pour leur apprendre ce qu’est un investissement, ou bien on les laisse se planter en retirant tout, etc. On a encore le temps de voir venir donc ça va :) ↩︎

Afin que l’historique complet soit présenté: j’ai d’abord investi l’argent pour nos enfants en bourse via mon 3e courtier favori Cornèrtrader (courtier basé en Suisse). Mais après qu’ils aient introduit des frais d’inactivité, j’ai décidé de transférer les investissements des enfants chez DEGIRO (étape que j’ai décrite en détail dans cet article)

Néanmoins, si aujourd’hui tu me demandes quel courtier suisse je recommande (car tu n’es pas prêt à en choisir à l’étranger pour quelconque raison), Cornèrtrader reste ma recommandation ↩︎