“Salut MP,

Pour la petite histoire, je suis un jeune homme de bientôt 32ans, marié, nous avons un petit garçon de 2 ans et nous habitons Genève (au secours les loyers!)

En sortant de l’école il y a 14 ans, j’ai rejoint une banque locale, et depuis j’y suis resté.

Ces dernières années, j’ai été amené à traiter des mandats qui sortaient complètement du conseil à la clientèle, et suite à une fusion entre bureaux, j’ai eu l’opportunité de rejoindre une équipe back-office où j’ai mis les pieds dans le domaine fascinant de la comptabilité. Cela tombait plutôt bien puisque à la même période, je découvrais YNAB, quel régal!

Comme on dit: “Les cordonniers sont souvent les plus mal chaussés…” Tout d’abord, l’inconscience de la jeunesse m’a fait ouvrir (beaucoup trop) tardivement un 3e pilier, et il m’a fallu encore de nombreuses années avant de franchir le pas pour l’investir en fonds (la moitié… via la banque où je bosse… on a quand même tendance à rester “secure”).

Du point de vue budget de famille, mon épouse a connu un début compliqué dans la vie professionnelle (employeur ne payant pas plusieurs salaires, quelques périodes de chômage çà et là). Nous avons tourné quelques années avec des cartes de crédit chargées à bloc (payant les acomptes au mieux, et surtout des intérêts!), ainsi qu’un crédit à la consommation pour boucler les derniers frais de notre mariage (c’est maintenant, en posant par écrit ces lignes, que je me rends compte avec de grands yeux étonnés, par quel mic mac nous sommes passés!)

L’arrivée de notre fils fut l’élément déclencheur: nous ne voulions plus vivre à crédit. Heureusement, dans nos déboires, nous avions une certaine rigueur mensuelle d’épargne afin de prévoir les échéances annuelles importantes (merci à ma maman de m’avoir appris cela). Nous avons donc pioché là-dedans, on a remboursé l’ensemble des dettes, et on a finalement retrouvé des fins de mois beaucoup moins stressantes. Inconsciemment, nous avions utilisé les règles 2 et 3 de YNAB… c’est à partir de là que nous avons commencé à utiliser l’application pour le suivi régulier de notre budget (et la gestion de la couverture des cartes de crédit!!!)

Je me retrouve pourtant bloqué, alors que j’ai la possibilité d’ouvrir facilement un compte titres pour des investissements. Mais aujourd’hui, je ne détecte pas dans mon budget un montant d’épargne qui pourrait y être alloué (one shot ou régulièrement)…

Que recommandes-tu dans ce genre de situation?”

Quel parcours! Avant tout: bravo pour être venu à bout de vos dettes de cartes de crédit, et d’avoir repris le contrôle sur vos finances avant la naissance de votre premier enfant!

Ensuite, je vais répondre à ta question en deux temps.

1. Stratégie: définis le pourquoi, et le comment suivra

Comme souvent, le secret est simple — faut-il encore passer à l’action!

Voilà ce que tu dois définir — en commun avec ta partenaire:

- Le but de cette épargne (que tu veux investir)

- Le montant exact d’épargne que tu souhaites atteindre

En effet, quand tu as vu l’hérésie que c’était de payer des intérêts sur une carte de crédit, tu t’es inconsciemment créé un but avec un montant précis, et, comme par miracle, vous avez pu l’atteindre avec ta femme.

Définis le pourquoi, et le comment suivra.

Alors que durant plusieurs années vous ne vous préoccupiez pas de tout ce cash que vous payiez dans le vent.

Comme dit le dicton: “Définis le pourquoi, et le comment suivra.”

Un exemple parlant est mon objectif FIRE (“Financial Independence, Retire Early”, en français: “Indépendance Financière, Retraite Anticipée”): “Je veux avoir atteint CHF 2'156'000 de fortune nette à 40 ans pour être financièrement indépendant.”

Compare ça avec le contre-exemple suivant: “Je vais commencer à mettre de côté un peu chaque mois, car un jour, j’aimerai bien m’arrêter de bosser avant l’âge officiel de la retraite si je peux.”

T’as compris le truc.

Et qu’on soit d’accord: mon objectif d’épargne est très ambitieux, mais ça fonctionne tout aussi bien avec des montants plus bas comme le besoin de changer ta voiture pour environ CHF 8'000, ou l’envie d’acheter une maison à la campagne avec ses CHF 200'000 d’apport nécessaires.

2. Tactique: paie-toi en premier

Maintenant que la stratégie est posée, il va falloir que tu mettes ça en pratique.

Ton but est d’économiser de l’argent chaque mois, quoi qu’il arrive, pour atteindre votre objectif mensuel d’épargne.

La partie importante de la phrase ci-dessus, c’est bien le “quoi qu’il arrive”.

Pour ça, je ne ré-invente pas la roue, et te recommande la méthode décrite dans le livre “Père Riche Père Pauvre”: paie-toi en premier.

En résumé, si tu ne te paies pas en premier, alors tu passeras toujours en dernier après tes factures, tes impôts, tes sorties imprévues entre ami.e.s, etc.

Car comme le demande Robert Kiyosaki dans son livre, tu vas flipper plus si c’est les impôts qui te courent après, ou bien si ce sont tes remords de ne pas épargner? Effectivement, on est d’accord, les impôts sont plus effrayants. Et c’est là toute la puissance de sa méthode. Si tu te paies en premier, et qu’il te manque CHF 100 pour payer tes impôts, tu feras tout ce qu’il faut (heures supp’, petit boulot) pour pouvoir trouver cet argent. Alors que si tu avais payé tes impôts en premier, et qu’il te manquait CHF 100 pour ton objectif d’épargne, 99 fois sur 100, tu te dirais que c’est pas si grave, et te trouverais des excuses comme quoi c’est pas facile, que la vie est dure en Suisse, et bla bla bla…

Cette tactique est imparable.

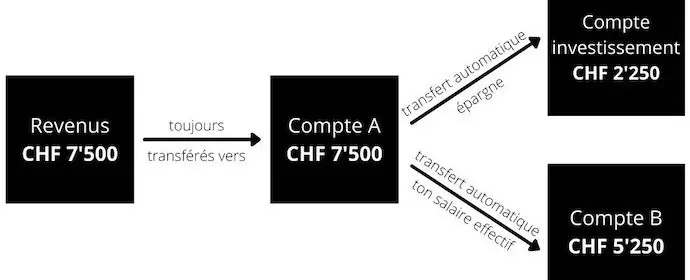

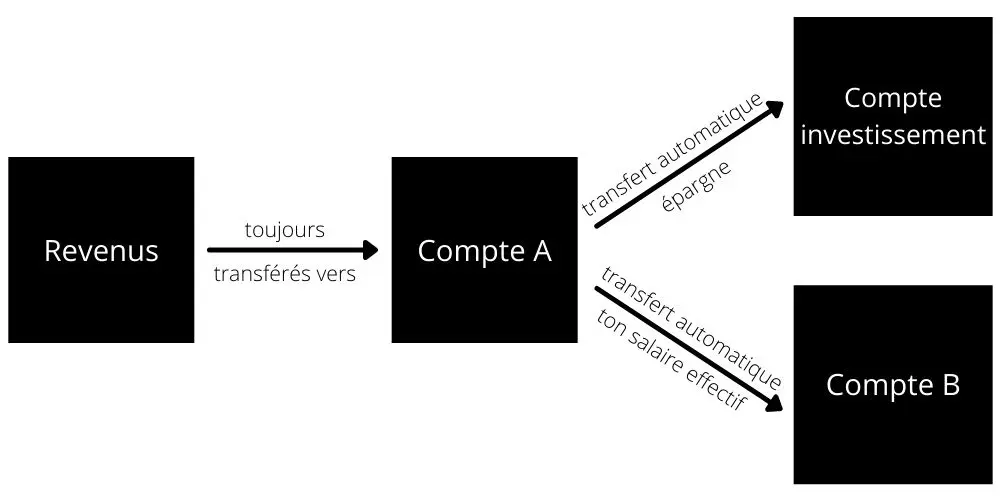

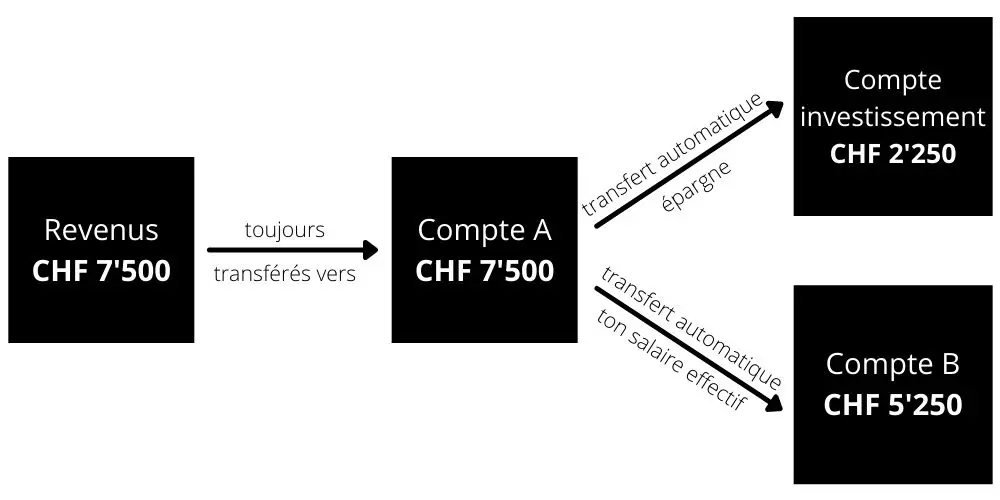

Pour la mise en application, tu vas avoir besoin de deux comptes bancaires (gratuits!). Je te recommande Zak et neon, comme expliqué dans cet article (avec mes codes promos du blog te permettant de gagner respectivement CHF 25 et CHF 10).

Une fois que tu as deux comptes bancaires, voici ce que tu vas faire:

- Tu fais arriver ton salaire sur ton compte bancaire suisse A

- Tu crées un virement permanent automatique pour envoyer ton montant d’épargne sur ton compte d’investissement

- Tu crées un autre virement automatique pour envoyer le restant de ton salaire sur ton compte bancaire B

- Une fois tout ça en place, tu vas donner les accès à ton compte bancaire A et ton compte d’investissement à une personne de confiance (meilleur.e ami.e, mère, père, etc.), et ne pas les garder toi-même. L’idée étant que tu sois rebuté à l’idée de devoir demander la permission d’accès à tes comptes à une tierce personne. Et que du coup, tu préfères manger des pâtes pendant une semaine, plutôt que de devoir dire que tu ne tiens pas ton objectif d’épargne à une tierce personne

- Et donc, comme tu l’auras compris, ton compte bancaire suisse B est ton compte pour toutes tes dépenses, autre que ton épargne

- C’est donc sur ce compte bancaire B que tu vas te créer une réserve de quelques milliers de francs, afin de faire face aux imprévus, et ne jamais avoir à demander ton accès à ton compte A

Ton salaire effectif est celui que tu vois sur ton compte B (les autres comptes t'étant 'invisibles')

Et le même diagramme avec des montants concrets en CHF:

Cette méthode est top si tu n’arrives pas à épargner de l’argent, car tu ne vois pas le cash disponible sur ton compte bancaire A, et en plus tu n’y as pas du tout accès facilement.

Et toi, c’est quoi ta méthode imparable pour économiser de l’argent chaque mois?

Comment transférer ETFs de DEGIRO vers Interactive …

Devrais-je investir dans des ETFs spécialisés?...