“Ça dépend…” me répondait un collègue.

Je creusais un peu plus : “Mais ça dépend de quoi ?”

“Bah… c’est compliqué, tu sais… faut prendre en compte plein de trucs comme les impôts, les frais d’achat, et le coût de la location sur le long terme… bref, ça dépend et c’est pas simple.”

Merci pour la réponse évasive.

Et je ne te parle pas des autres situations telles :

- Mon vieil oncle qui me certifiaient qu’être propriétaire était mieux que locataire, car mon loyer ne partirait pas par les fenêtres chaque mois

- Mon père qui me disait qu’investir dans la pierre était l’une des valeurs les plus sûres

- Mon banquier ou assureur me confirmait les dires de mon père, afin que je prenne une hypothèque chez lui, pour qu’il touche sa fameuse prime de fin d’année pour se payer sa Porsche

En fait, aucun n’était capable de me répondre concrètement. Et ça me rendait dingue ! Pour quelqu’un de cartésien comme moi, je n’arrivais pas à croire qu’il n’existait pas un calculateur permettant de savoir s’il fallait mieux acheter un appartement en Suisse (ou une maison), ou bien le louer.

Le pire, c’est que je n’ai trouvé la réponse à cette question qu’après avoir acheté notre chez-nous.

Au final, celui qui avait raison était mon collègue.

Les autres avis que je recevais n’étaient que des croyances ou des affirmations par pur intérêt personnel.

“Mais du coup MP, ça dépend de quoi, bonsoir ?!” t’entend-je marmonner derrière ton écran.

“Ça dépend de quoi, nom d’un chien !?”

Et bien, ça dépend de ta situation personnelle. C’est-à-dire du coût de ce que tu loues actuellement, du coût de ce que tu achèterais à la place, et finalement de ce que tu ferais de la différence entre ces deux postes de dépenses.

La pensée commune indique qu’une fois propriétaire, le “loyer” que tu paies rembourse ton hypothèque plutôt que de partir en fumée chaque mois. Mais ce que la pensée commune oublie, c’est qu’il y a pléthore de frais annexes lorsque tu es propriétaire :

- L’amortissement (ce qu’on vient de décrire — c.-à-d. le fait de rembourser ton hypothèque)

- Les intérêts de ta dette hypothécaire — car les banques et assurances ne prêtent pas du cash sans contrepartie…

- Les charges et coûts d’entretien de ton bien immobilier (qui, quand tu es locataire, sont pris en charge majoritairement par le propriétaire)

- Les éventuelles rénovations sur le long court

Calculer deux scénarios entre locataire et propriétaire en Suisse sur cette base est un peu complexe, mais faisable.

Sauf qu’il y a une autre variable à prendre en compte : le coût d’opportunité. En étant propriétaire, tu vas avoir des fonds propres à apporter pour obtenir ton hypothèque (minimum 20 % de la valeur totale du bien) ainsi que des frais de notaire. Cet argent, si tu restes locataire, pourrait être investi (en bourse par exemple) et potentiellement te rapporter plus que de le mettre dans la pierre.

Donc oui, la réponse à “Dois-je acheter ou louer en Suisse ?” est bel et bien “Ça dépend !”.

Il m’aura fallu attendre 6 ans de blog pour trouver une réponse définitive à cette problématique. En effet, début 2020, je suis rentré en contact avec le fondateur de Moneyland.ch pour une interview sur son site au sujet du mouvement FIRE (“Financial Independence, Retire Early”, en français: “Indépendance Financière, Retraite Anticipée”). Et en discutant, ce dernier m’apprit qu’il avait un calculateur automatique très détaillé et gratuit (!) sur son site pour connaître la réponse à la fameuse question “Acheter ou louer en Suisse ?”, tout en prenant en compte ta situation personnelle.

Je te propose donc de prendre deux exemples concrets pour que tu comprennes la méthode de calcul. Car au final, ce n’est pas si compliqué que ça.

Comme ça, ensuite, tu pourras passer ton propre cas dans la moulinette, et faire un choix éclairé.

Exemple concret #1 : est-ce que Julia et Steven devraient acheter ou louer à Olten ?

Julia et Steven louent un 4.5 pièces de 107 mètres carrés à Olten avec leurs deux enfants. Ils paient CHF 2'015 de loyer par mois, charges incluses — ce qui est peu en 2020, mais ils vivent depuis 4 ans dans le même appartement. Ils aimeraient bien acheter un 4.5 pièces dans un quartier résidentiel d’Olten. Ils en ont d’ailleurs repéré un qui est affiché au prix de CHF 770'000.

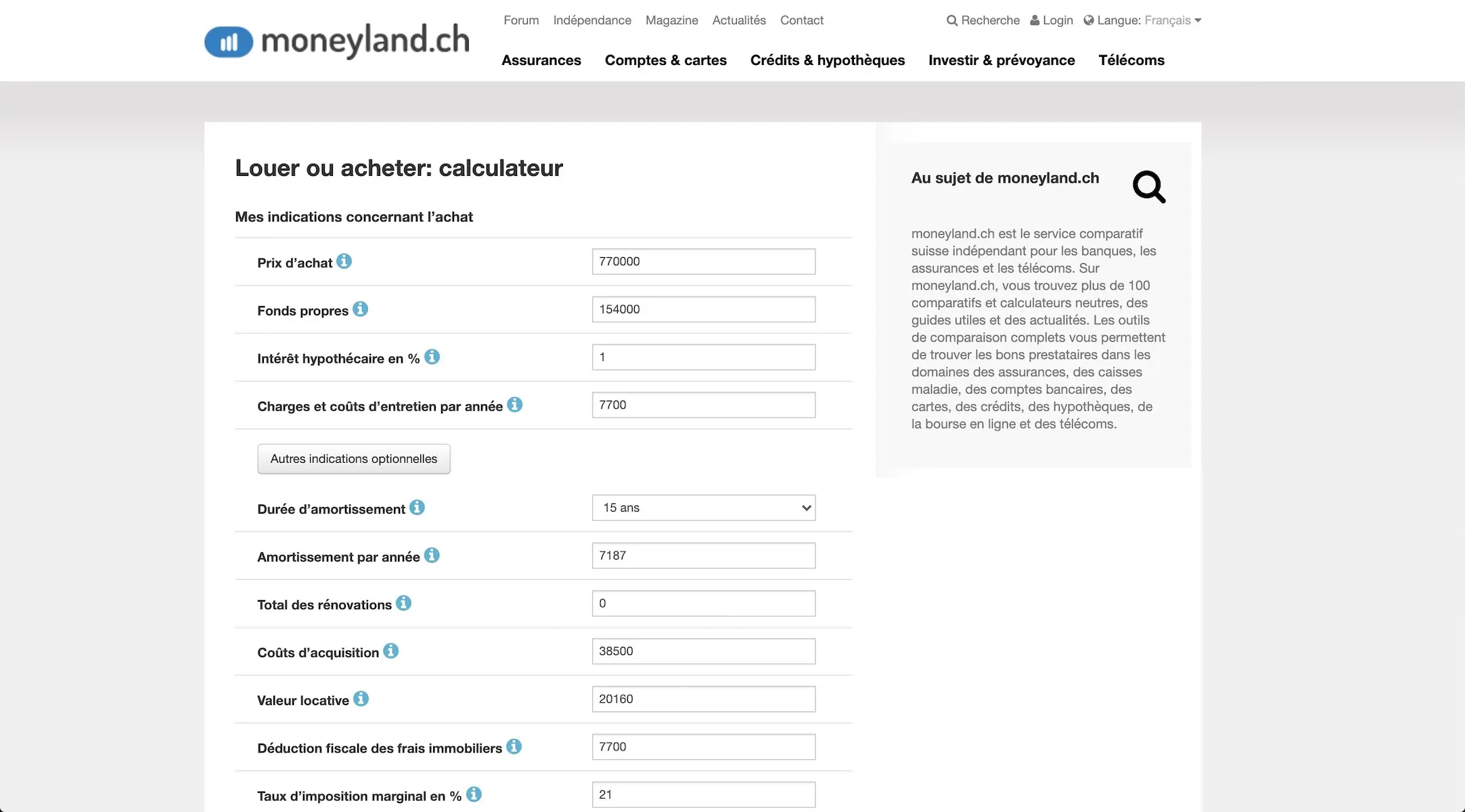

Pour savoir s’il vaut mieux qu’ils continuent à louer ou acheter, ils préparent toutes les données à insérer dans le formulaire de Moneyland.ch, en commençant par les informations concernant leur potentiel achat :

- Prix d’achat : ça, c’est facile, c’est CHF 770'000

- Fonds propres : idem, ils savent qu’ils ont les 20 % (minimum requis par la loi actuellement en vigueur) à disposition, soit CHF 154'000

- Intérêts hypothécaires en % : ils pensent prendre une hypothèque sur 10 ans pour commencer, afin de sécuriser le montant de leur loyer sur le long terme. Le taux qu’on leur a annoncé jusqu’ici était en moyenne 1 %

- Charges et coûts d’entretien par année : ils mettent 1 % de la valeur du bien comme c’est de coutume dans le domaine, soit CHF 7'700

- Durée d’amortissement : en Suisse, une hypothèque est divisée en deux rangs. Le premier rang se monte à 66 % du prix total du bien (c.-à-d. CHF 508'200 dans notre exemple), et le second rang correspond au reste du montant (CHF 770'000 - CHF 154'000 - CHF 508'200 = CHF 107'800). Ce montant de l’hypothèque de deuxième rang doit être remboursé en l’espace de 15 ans au maximum. Il existe néanmoins des moyens de contourner cette règle grâce à un amortissement indirect via le remplissage d’un pilier 3a qui servira à rembourser l’hypothèque à la date de ta retraite (c.-à-d. 65 ans à ce jour, et non pas la date de ta retraite anticipée FIRE :D). Pour notre couple, ils décident de rembourser sur 15 ans cette hypothèque de deuxième rang, c’est-à-dire CHF 107'800/15 = CHF 7'187 par année

- Total des rénovations : le coût des rénovations si le bien acheté en nécessite. Ce n’est pas le cas pour notre couple qui achète un bien quasi neuf

- Coûts d’acquisition : cela correspond aux frais uniques tels les frais de notaire, les droits de mutation (l’impôt suisse sur le transfert d’un titre immobilier d’une personne à une autre), l’inscription au registre foncier (écrire dans un registre que c’est toi qui es propriétaire de la parcelle en question dorénavant). Au total, Julia et Steven s’en tirent avec une facture à payer avec leur propre cash (en sus des fonds propres) de 5 % du prix total de la vente, soit CHF 38'500

- La valeur locative : c’est un revenu imposable fictif qui correspond aux recettes locatives qu’un propriétaire pourrait percevoir s’il louait son bien immobilier, et ce afin de conserver un système fiscal suisse social entre locataires et propriétaires. On le prend en compte dans notre calcul, car ce montant va changer l’imposition de Julia et Steven. Une méthode simple souvent utilisée par les fiscalistes pour calculer la valeur locative est de prendre un loyer approximatif qu’on multiplie par 12, puis par 70 %. Par exemple pour nos deux tourtereaux : CHF 2'400 x 12 x 70 % = CHF 20'160

- Déduction fiscale des frais immobiliers : ce sont les frais immobiliers déductibles du revenu comme les frais d’entretien (réparations ou rénovations ne générant pas de plus-value), les frais d’exploitation (chauffage, électricité, eau, maintenance de la maison) et les frais de gestion (les frais d’une régie gérant une PPE par exemple). Comme conseillé par leur banquier, nos futurs propriétaires tablent sur 1 % du prix de vente, soit CHF 7'700 par an

- Taux d’imposition marginal en % : il s’agit du montant d’impôt que tu paies par unité de CHF 1'000 en plus de revenus imposables (cf. [1] ci-dessous pour la méthode de calcul). Julia et Steven sont à 21 % pour ce taux

- Plus-value immobilière en % par année : cela correspond à l’augmentation de la valeur de ton bien immobilier au fur et à mesure des années. Les experts (dont Mathieu !) s’accordent pour dire qu’en moyenne la valeur d’un bien immobilier en Suisse augmente de 1 à 1.5 % par année. Nos amoureux ont choisi de rentrer 1.25 % dans le calculateur

Notre couple continue ensuite de remplir les informations concernant leur location actuelle :

- Loyer mensuel net (sans charges) : CHF 1'815

- Charges par année : CHF 200 x 12 = CHF 2'400

- Taux d’intérêt de placement en % : ce placement correspond à la valeur des fonds propres et frais d’achat qui seraient investis ailleurs que dans le bien immobilier (par exemple en bourse) si notre couple restait locataire — cela va nous servir à calculer le fameux coût d’opportunités. Comme Steven est un investisseur aguerri, il entre 6 % de rendement annualisé, car il sait comment s’y prendre pour les atteindre

Et enfin, ils doivent encore sélectionner la durée d’évaluation. Ils choisissent de prendre 25 ans, car ils savent qu’ils veulent rester sur Olten au moins jusqu’à ce que leurs enfants soient rentrés dans la vie active.

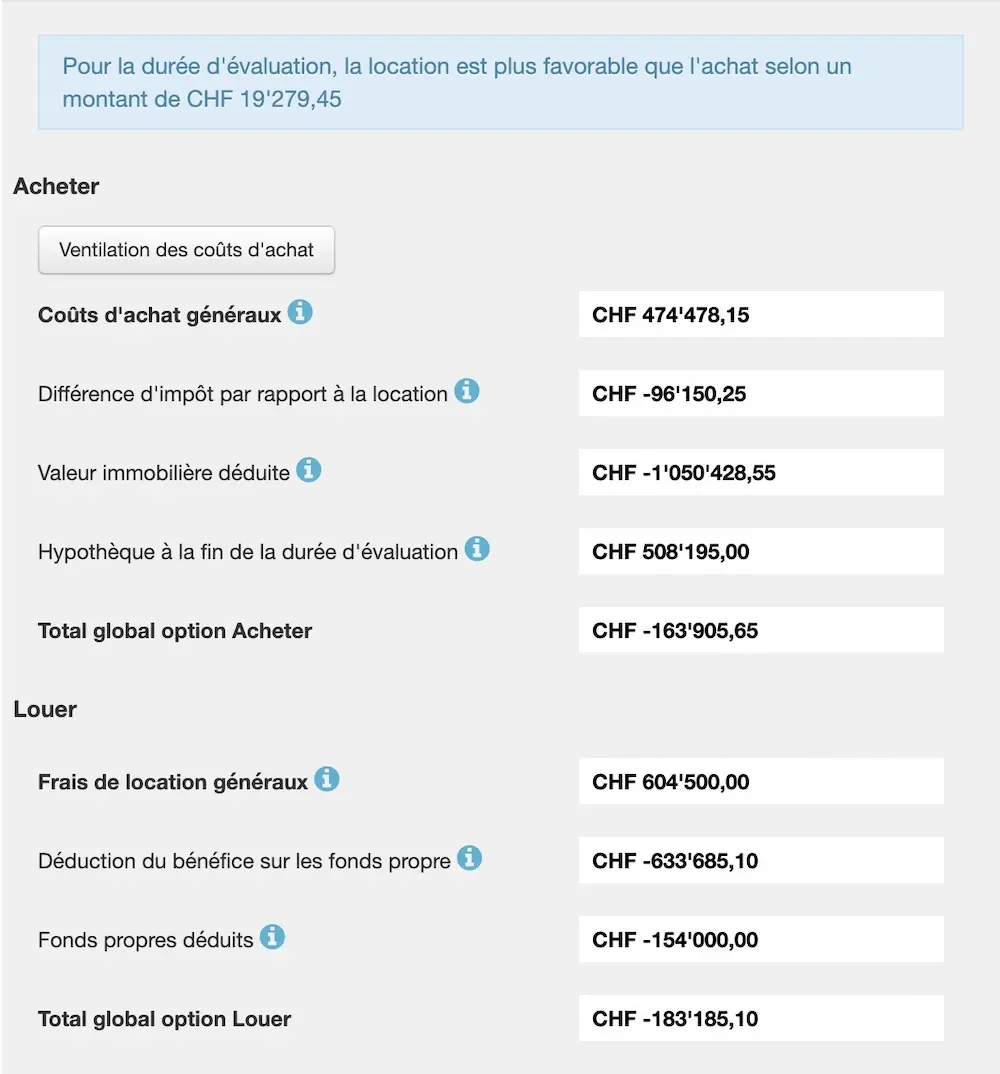

Le résultat sur Moneyland.ch est surprenant comparé à tout ce que Julia et Steven avaient entendu auparavant…

Option “Acheter”

- Coûts d’achat généraux (somme des coûts d’intérêt, des charges et des frais d’entretien, de l’amortissement, des frais de rénovation et des coûts d’acquisition pendant la durée totale d’évaluation) : CHF -474'478.15

- Différence d’impôt par rapport à la location : CHF +96'150.25, ce qui correspond à un avantage fiscal qui sera déduit des coûts d’achat dans la somme ci-dessous

- Valeur immobilière à la fin des 25 ans : CHF +1'050'428.55

- Hypothèque à la fin de la durée d’évaluation : (correspond à l’hypothèque de 1er rang restante due) : CHF -508'195.00

- Total global de l’option “Acheter” si le bien est revendu après 25 ans : CHF +163'905.65 (= 1'050'428.55 + 96'150.25 - 508'195.00 - 474'478.15)

Option “Louer”

- Frais de location généraux : CHF -604'500.00

- Déduction du bénéfice sur les fonds propres : CHF +633'685.10 — correspond au fameux coût d’opportunité, c’est à dire aux intérêts gagnés sur les placements des fonds propres et frais d’achat si l’argent est investi à la place de servir de financement pour un achat

- Fonds propres déduits : CHF +154'000.00 (le montant des fonds propres, qui servent à générer le bénéfice de la ligne ci-dessus)

- Total global de l’option “Louer” pendant 25 ans : CHF +183'185.10 (= 154'000.00 + 633'685.10 - 604'500.00)

Conclusion du calculateur Moneyland.ch : pour la durée d’évaluation, la location est plus favorable que l’achat selon un montant de CHF 19'279.45

En jouant avec le calculateur, le couple se rend aussi compte que plus ils augmentent la durée de conservation de leur bien immobilier, plus la location devient intéressante, par exemple :

- Sur 30 ans, c’est plus intéressant de louer, car ça rapporte CHF 123'477.60

- Sur 40 ans, louer rapporte CHF 567'905.45

Par contre, en dessous de 24 ans, l’option “Acheter” est la plus intéressante :

- Sur 15 ans seulement, l’achat est plus favorable de CHF 47'753.50

- Sur 20 ans, on parle de CHF 33'178.45 en faveur de l’achat

Comme tu l’auras compris, acheter ou louer en Suisse dépend effectivement de beaucoup de critères à prendre en compte. Et le plus important et difficile à évaluer est la durée pendant laquelle tu pourras rester au même endroit.

Pour une différence “minime” au vu des montants totaux investis, notre couple préfère acheter, car ils pourront avoir un bien qui leur correspond pour fonder leur famille. Aussi, ils ne souhaitent pas être à la merci de leur propriétaire qui pourrait décider un jour de stopper leur bail.

Après, on peut aussi noter que leur exemple est biaisé (notre cas était idem), car leur loyer actuel correspond à un bien immobilier inférieur (moins récent et moins bien situé) à celui qu’ils voudraient acheter ; du coup s’ils voulaient avoir le même type de bien qu’ils veulent acheter, leur loyer serait en fait de CHF 2'450/mois (comparé à CHF 2'015 actuellement), donc l’achat pourrait en fait devenir une opportunité potentiellement ?

Si tu es dans une situation similaire, pense bien à comparer des pommes avec des pommes comme on dit ;)

Exemple concret #2 : est-ce que Barbara et Henri devraient acheter ou louer à Nyon ?

Barbara et Henri vivent dans un 4.5 pièces de 110 mètres carrés à Nyon avec leurs deux enfants. Ils paient CHF 2'700 de loyer par mois, charges incluses. Ils ont un 4.5 pièces en vue dans un quartier résidentiel prisé de Nyon qui est affiché au prix de CHF 1'175'000.

Voyons voir ce que leurs calculs donnent :

- Prix d’achat : CHF 1'175'000

- Fonds propres : CHF 230'000

- Intérêts hypothécaires en % : 1 %

- Charges et coûts d’entretien par année : CHF 11'500

- Durée d’amortissement : 15 ans

- Amortissement par année : CHF 11'300

- Total des rénovations : CHF 0

- Coûts d’acquisition : CHF 57'500

- Valeur locative : CHF 22'680

- Déduction fiscale des frais immobiliers : CHF 11'500

- Taux d’imposition marginal en % : 23

- Plus-value immobilière en % par année : 1.25 %

- Loyer mensuel : CHF 2'500

- Charges par année : CHF 2'400

- Taux d’intérêt de placement en % : 1 % — cette valeur est une composante clé. En effet, Barbara et Henri ne savent pas investir en bourse. Ils préfèrent la jouer sécuritaire avec un placement garanti à 1 % sur 10 ans par leur banquier (et sa Porsche !)

- Durée d’évaluation : 25 ans

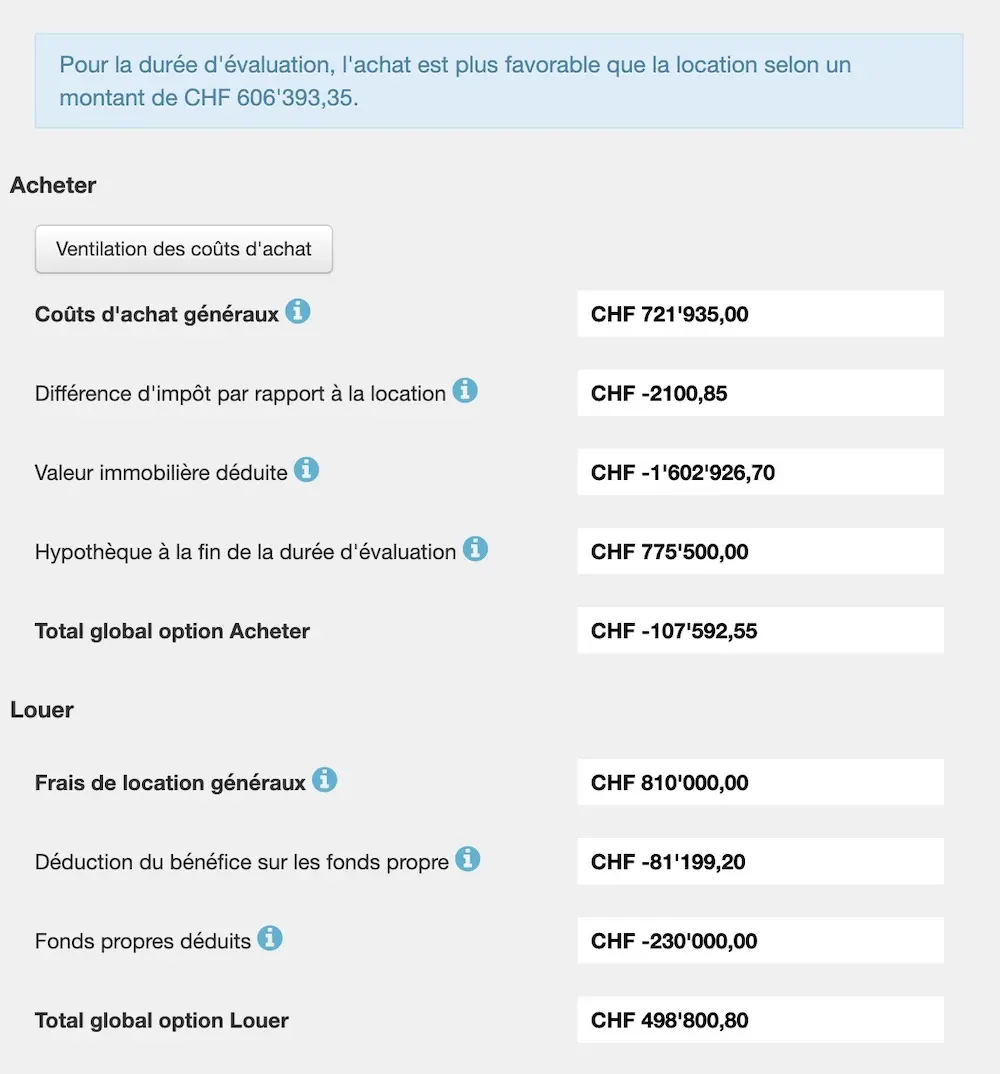

Résultat du calculateur : avec leurs données, l’achat est plus favorable que la location selon un montant de CHF 606'393.35

Effectivement, l’appréciation du bien immobilier va être plus grande que les gains qu’ils vont réaliser via leur placement en banque.

Résultat de la simulation 'Acheter ou louer' de Moneyland.ch pour le cas de Barbara et Henri de Nyon

Conclusion

Le premier élément le plus important à retenir de ce blogpost est que les maths ne mentent jamais. Donc oui, à la question “Acheter ou louer un appartement à Lausanne ?”, la réponse est “Ça dépend.” Mais ça dépend de données personnelles facilement trouvables, qui te donnent un résultat clair et précis.

Le second élément le plus important de cet article est que, mis à part les variables évidentes telles le prix du bien immobilier en Suisse et le prix du loyer suisse, les variables les plus impactantes dans la décision “d’acheter ou louer en Suisse” sont la durée de ta résidence dans le même bien, et ta capacité à gagner un rendement digne de ce nom via tes investissements boursiers.

Après, mis à part le résultat mathématique, il n’y a pas de vérité unique, car les autres paramètres sont nombreux. Quid si tu ne veux pas risquer de te faire déloger dans 10 ans de ton appartement en location à Zürich par ton propriétaire actuel ? Ou bien, quid si tu adores retaper de l’ancien, et que donc la location d’une maison en Suisse te frustre car tu ne peux rien y faire ? Ou encore quid si tu décides de partir vivre à l’étranger dans 8 ans, et ne pas rester pendant 25 ans au même endroit comme prévu… ?

Par contre, il y a une règle d’or : tu te dois de faire tes propres simulations avant toute décision importante de louer ou acheter en Suisse sur les 20-30 prochaines années, car les effets se cumulent très vite avec de tels montants — on parle de dizaines voire centaines de milliers de CHF en plus dans ta poche !

Et évidemment, en tant que frugaliste, les économies potentiellement réalisables d’un côté comme de l’autre se doivent d’être investies dignement, à l’instar de Julia et Steven.

Et toi, tu as acheté ou loué ? Le calculateur de Moneyland.ch donne quoi dans ta situation ? Tu connaissais déjà le résultat ? Surpris ? Ou pas ?

P.S. : je songe à faire une série sur la base de cet article, tant il y a d’exemples différents qu’il y a de lecteurs. N’hésite pas à m’envoyer toutes tes données par email si tu es dans l’hésitation entre achat ou location en Suisse, afin qu’on en fasse un article sur le blog et que tu aies l’avis de la communauté MP.

[1] Comment calculer mon taux d’imposition marginal en Suisse ?

Pour obtenir ton taux d’imposition marginal, il suffit de te rendre sur le calculateur d’impôts en ligne de ton canton. Tu y rentres tes données personnelles (y compris si marié, avec ou sans enfants, etc.) ainsi que ton revenu imposable actuel, puis tu notes le montant d’impôts que tu as à payer selon le calculateur. Tu répètes cela via le calculateur fiscal en ligne pour la partie impôt fédéral direct.

Ensuite, tu refais ces deux calculs avec ton nouveau revenu imposable, par exemple suite à une augmentation de salaire de CHF 1'000.

Enfin, il ne te reste plus qu’à calculer le taux via la formule suivante : (nouvel impôt - impôt actuel) / (nouveau revenu imposable - ancien revenu imposable) = taux d’imposition marginal.

Avec un exemple concret, cela donne :

- Revenus actuels = CHF 100'000/an

- Impôts actuels = CHF 20'000/an

- Nouveaux revenus = CHF 105'000/an

- Nouveaux impôts = CHF 22'000/an

- Taux d’imposition marginal = 40 % (car (CHF 22'000 - CHF 20'000) / (CHF 105'000 - CHF 100'000) = 0.4)